摘要:三年后房子你还能卖给谁?这是一个大家都容易忽视的问题,但对于房产投资人来说,是必须要面对的。

很多人,都想在房产投资上挣到钱,但能在房产投资上挣到钱的不足5%,和炒股一样,大多数都成了垫脚石,只有塔尖上的少数人能够挣到大钱,而且可以全身而退,而这一批人很早以前都扫货进场了,现在都已经隐退或正在悄悄地出货,按照他们的话说,现在是最佳的变现时间,而不是最佳的进场时机。

6月15日,北京市“砥砺奋进的五年”系列发布会在京举行。北京市住房和城乡建设委员会副主任、北京市住房保障办公室主任邹劲松表示近期的各种调控有效抑制了房地产市场过热势头。今后,北京将坚持新增建设与盘活存量并举,未来五年将新建150万套住房。

据了解,150万套住房中,产权类住房100万套、租赁住房50万套。产权类住房中,商品住房约占70万套,包括25万套自住型商品住房、25万套改善型商品房和20万套中低价位、中小套型商品住房。

除此之外,他还强调今年4月起,为进一步完善北京住房供应体系,北京从公共租赁房、自住商品房项目中专门切出不低于30%比例的房源,分配给长期稳定就业的“新北京人”。

我们看看北京频频表态,动作更是不断,似乎真有一点不降房价决不收兵的架势,贷款没有了,学区房教改了,人口正在控制,新房正在建。无论从基本面的供给需求,还是从金融端的杠杆,甚至楼市的附加福利,全部都在立体打击,希望可以用实际行动践行,房子是用来住的不是用来炒的这个基本原则。

如果未来五年真的建设150万套房,基本够300-500万人居住,而未来五年北京人口的目的,基本上是不增长甚至负增长的。还要把大量产业向新区转移,向北京的郊区县转移,另外,我们之前还说了,北京住建委开会,准备开始大力发展长租房市场,而之前其实一直对这块是有分歧的,那几年的领导认为该以房控人,房价不能太低。房子太便宜北京人口将暴涨。但事实证明这完全是错误的,结果就是房价很贵了,北京人口还是暴涨了。

最后才恍然大悟,外来人口都是租房的,而很少买房,房租又是高度市场化的,房租上不来,人就少不了,而随着这些年房子越盖越多,越炒越厉害,房租开始不升反降。所以基本上没办法把房租大比例提升,所以这条路基本破产。现在新领导的思路已经转变到以业控人,建造幸福宜居城市。逐渐疏解产业,淘汰低端产能,让产业把人带走,而不是靠高房价把人吓走。

别忘了今年的北京可是承诺过,房价同比不增长的。再加上因城施策,所以如果这个标杆倒掉了。那么围绕北京的京津冀,围绕上海的长三角,围绕深圳的珠三角可能都会受到巨大的影响。

历史不会简单的重复,但总会惊人的相似。近日随着调控的趋严,货币政策收紧,楼市已发生明显转向。与上一个楼市调控周期内发生过的阵痛一样,房企资金链断裂、房贷利率全面提高、房价横盘、开发投资增速放缓……诸如此幕再次重演。

近日,一条“深圳某百强房企欠薪3000万,疑资金链断裂,老板去向不明”的消息在地产圈广为流传,这家房企是奥宸地产。

据奥宸地产官方网站资料,集团创立于1996年,具有国家一级房地产开发资质,总资产超180亿元。经过多年的发展,现已拥有深圳、北京、昆明、腾冲等多个城市的房地产项目,还曾在美国韩国开发过项目。

奥宸地产的资金断裂问题,实际上是沦陷于上一轮调控中,虽然从2015年开始,政府救市市场回暖,但奥宸一直未走出泥潭。

奥宸地产在2014年就开始出现了资金断裂的问题,云南2个项目停工,深圳项目去年也被司法查封。

究其原因,是因为上一轮房地产牛市时,奥宸地产步子迈的太快,2010年老板放出豪言,三年销售要做到200亿,挤进全国房企前20强,完成几大城市群布局。

虽然2015年奥宸地产通过出售深圳优质土地,缓解了部分资金压力,但始终没有周转过来。与这一轮牛市也无缘。

如今,在深圳奥宸地产南山阿里云大厦办公室,因拖欠物业费已被贴上封条,根据门上的通知函显示,奥宸地产共欠费用399万余元。

据悉,奥宸地产2016年8月承租阿里巴巴T2座9楼,而在今年5月收到《催款通知书》,一年不到,连办公租金物业、水电费用都无法缴清。

而事实上,房企资金链断裂并非个例。就拿之前的楼市调控来说,全国倒下的房企也是不胜枚举,二三四五线城市的烂尾楼遍地开花,还不乏知名的百强房企,举三个例子。

1、2011年9月,绿城开始被破产的流言所困。2012年断臂求生,引入香港上市公司九龙仓作为第二大股东,又将一部分项目卖给融创。2013年新疆项目遭遇合作方的恶意构陷。2014年经济下行,中高端房地产的销售越发困难,最后,掌门人宋卫平出售大股份给融创孙宏斌,经营了20年,产品在行业内口碑非常好的绿城,以改名蓝城告终。这几年,哪还有他们的声音。

2、2014年,深圳的光耀地产出现资金问题,在惠州的多个项目停工,通过民间借贷和高息从银行借款,也未能扭转局面,最后破产。

光耀拿下的项目,都是在2011年到2014年,多数位于惠州,惠州在投资热潮过后一片狼藉,成为鬼城不说,房子根本卖不动,利用高利贷资金,根本无法自救。

3、同样在2014年,江苏华光地产资金链出现问题,项目融资难,信托融资中途叫停,到2015年8月,华光地产被宣布破产清算。

华光地产破产原因,也是因为之前几年房地产形势大好,步伐迈得太快,拿地过猛,08年高价拿下的地一直不敢开发,不考虑土地价格,所以才导致资金链断裂。

虽然2015年市场有回暖迹象,但华光没有等到黎明,其在南京处于开发状态的三个项目全部宣告资金链断裂。

业内人士指出,这些破产的房企,都是因为调控引发的,资金紧缩、扩张太快、产品不适销,高成本融资等问题。

有的幸运地躲过了上一轮调控灾难,艰难地熬到了黎明,而有的就倒在了黑夜里。

近日以来,房贷市场草木皆兵,任何风吹草动都能给脆弱的楼市带来一场风暴。

此前,融360发布的数据显示,目前,全国533家银行中,已有20家银行已经停贷,未来或有新增银行暂停房贷业务。

不过央广网随后发布消息称,所谓“20 家银行停贷”数据并不严谨,商业银行并没有大面积停贷。也有业内人士称,20家银行停贷数据并非由银行证实,而且这20家银行是总行还是分行并不明确。

但不可否认的是,从6月初开始,北京、上海、深圳、广州等一线城市相继出现了房贷利率大幅上调的现象,并且逐步蔓延至二线城市。房贷收紧的迹象,越来越明显。中原地产研究中心的最新统计数据显示,目前大部分城市首套房贷利率基本执行基准利率,二套房贷利率上浮10%~20%。

值得注意的是,北京某商业银行工作人员表示,近期发售的理财产品预期收益率已经超过5%,而五年期及以上贷款利率只有4.9%,即便按基准利率发放个人房贷,也是亏钱的。

有分析称,由于银行资金面紧张,造成了理财产品利率飙升,资金成本不断加大,加之近期二手房成交量普遍下滑,个人房贷又属于中长期贷款,流动性较差,银行提高房贷利率也是无可厚非。

从央行和统计局公布的2017年5月份经济数据来看,新增金融机构贷款1.11万亿元,同比多增1264亿元。房贷虽然不低,但同比明显萎缩。居民贷款增加6106亿元,其中中长期贷款增加4326亿元,增速仍然不低,但同比去年同期下滑了近1000亿元,同比降幅创11年以来新低,这意味着房贷利率上调对房贷需求的影响正在逐步体现。

业内人士指出,6月份对银行来说是二季度宏观审慎评估体系(MPA)考核的关键节点,为保证流动性考核过关,加快信贷结构调整,银行自然会提高房贷利率,控制资金流向房地产。

业内称,流动性趋紧是此轮房贷利率上涨的主因,但内因还是金融强监管。近期国家加大整顿影子银行的力度、加速去杠杆,导致银行的资金面全线告急。银监会对金融市场融资逐渐收紧,逐步落实银行的同业负债不得超出其总负债1/3的严格约束,个人新增房贷占比也有着严格的数量要求。

从全国数据来看,个人房贷的平均利率已经见底反弹,去年下半年最低值为4.52%,今年一季度为4.55%,未来走势将或持续攀升。

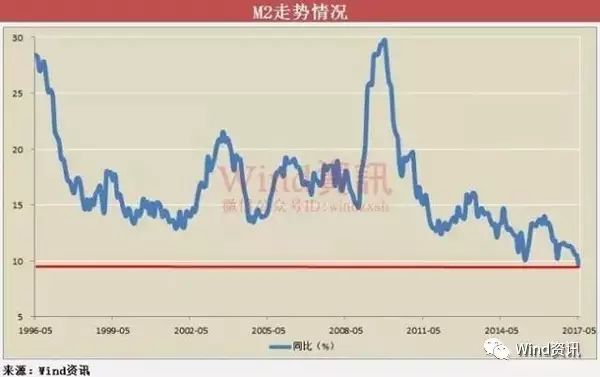

根据央行最新发布的数据,5月M2同比增速为9.6%。值得一提的是,这是自从1986年有统计以来,M2增速首次跌破10%的历史性大关!

央行有关负责人表示,M2增速放缓主要是金融体系降低内部杠杆的反映;而M2低增速可能成新常态。也就是说,这相比过去两位数增长,毫无疑问货币紧了。

M2回落同时,房地产市场过热势头亦被明显遏制。

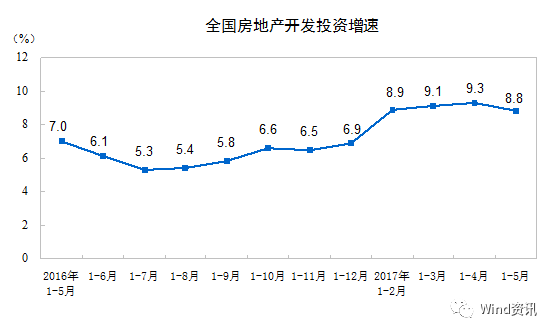

国家统计局周三数据显示,2017年1-5月份,全国房地产开发投资37595亿元,同比名义增长8.8%,增速比1-4月份回落0.5个百分点。其中,住宅投资25423亿元,增长10.0%,增速回落0.6个百分点。住宅投资占房地产开发投资的比重为67.6%。

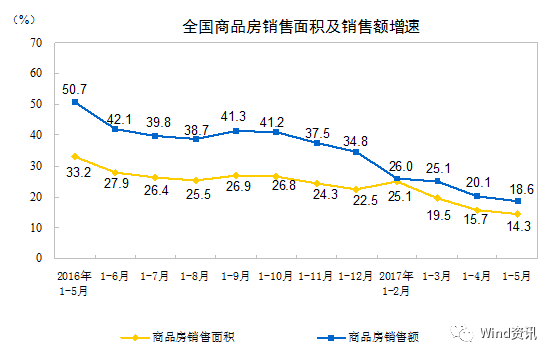

销售方面,1-5月份,商品房销售面积54820万平方米,同比增长14.3%,增速比1-4月份回落1.4个百分点。商品房销售额43632亿元,增长18.6%,增速回落1.5个百分点。

Wind资讯统计显示,自2016年9月底全国各地楼市新政相继出台后,一线城市首当其冲,除广州外,北京、上海、深圳三大一线城市新建商品住宅价格指数已连续7个月环比增速维持在0.6%以下,且多处于负增长区间,近乎处于横盘状态。其中,深圳4月份环比零增长,此前已连续六个月环比负增长。

中原地产首席分析师张大伟也认为,过去两年,大部分银行吸收了过多的房地产抵押物,目前,房贷出现了收紧现象,贷款折扣减少,放款时间明显延长,这些房地产调控政策叠加产生的作用。购房者的资金成本持续上升,贷款的压力越来越大。目前,市场成交已经全面降温,降价开始出现。

中国社科院近期发布的5月《住房市场发展月度分析报告》预计,随着资金面的收紧,以及地方政府对住房投资需求特别是跨区域住房投资的联合管控,多数城市房价短期涨势将得到抑制,前期房价上涨过快、泡沫较大的城市如北京等短期仍将继续下跌。

这是一个大家都容易忽视的问题,但对于房产投资人来说,是必须要面对的。

这是屡次强调的一个问题:在买房之初必须要考虑到以后的卖房,也就是说将来的变现,如果不能变现,再大的升值都与你无关,如果不能轻易变现,你就会为找到一个接盘者而耗时半年乃至一年之久。

现在买进,相对于年初或者三个月前,应该是在高位,如果未来三年内不再上涨或者缓涨,我们就相当于炒到了山顶或次山顶,然后在上边站岗放哨,就如同2013年下半年冲进去的那一拨客户一样,在2013年下半年——2016年上半年,苦苦站了三年岗,要不是今年下半年的房价暴涨让他们得以解套,真不知道他们什么时候才能解脱。

在市场疯狂的时候,有一类人更加疯狂,指的就是散户,我身边现在杀进去的房投大佬几乎很少再见了,相反,那些前些年一直观望的刚需客户则信心满满的杀了进去,这不能不让人警惕。

下面就让我们分析一下三年之后,到那时,看看你的房子卖给谁?

三年之后,按照最快速计算,就是我们买的房子基本交房并办理了房产证可以正常上市交易了,如果说现在的大部分都是炒房客,到那时应该大部分都该抛售房子,在二手房市场,你的卖房竞争对手可谓众多,到时候你能轻易地找到下家吗?这一点,尤其是那些郊区盘的客户可以面壁好好思考思考,可别到了该变现的时候傻眼了。

三年时间太长,任何政策上的变动都可能出现,如二套房首付60%以上,首套房30%以上,然后利率再次提高到7以上,如营业税2年减免改为5年减免,如个人所得税按照差额的20%征收,如增值税按照商业地产的30%或60%征收,如此,你的二手房交易税费一项就可能达到35%左右,这还不算后期的房地产税等持有环节的税费征收等,更要命的是再来一次严厉限购。

此外,房价暴涨之后,政府必然会释放更多的土地来增加供给,以此来改变未来市场预期,但如此一来,又会导致未来两三年内土地供应大增,未来的一手房投放量大幅增加,到那个时候,就不再是现在的供不应求,而是供大于求,到那时,你的二手房还能是个香饽饽吗?

看看,提高税费和限购,会减少未来的市场需求,提高税费会提高未来的交易成本,如此一来,如果你的房价上涨50%左右,算上三年的月供支出,你基本挣不到钱,如果上涨一倍,可以挣一点钱,但在变现的时候也会面临客户稀少的问题,再加上未来三年供应增加,供求关系就会逆转,到那时,你再变现,还会像现在这么好变吗?

如果你在08年、09年卖过房,或者说你在2011、2012、2014、2015这四年卖过二手房,你就会知道,当市场不好或政策限制的时候,你想把升值的房产变现并不容易,有时候需要半年,有时候需要一年,有时候需要更长时间,这对于那些急需要钱的投资者来说简直是一种煎熬。

事实上,在2006年到2016年这10年间,真正容易出手变现的时间只有三次,第一次是2010年上半年,2013年的下半年,还有就是2016年的下半年,除此之外,都不容易变现,即使能变现也是以牺牲巨大利润为代价的。

很多人,都想在房产投资上挣到钱,但能在房产投资上挣到钱的不足5%,和炒股一样,大多数都成了垫脚石,只有塔尖上的少数人能够挣到大钱,而且可以全身而退,而这一批人很早以前都扫货进场了,现在都已经隐退或正在悄悄地出货,按照他们的话说,现在是最佳的变现时间,而不是最佳的进场时机。

来源:综合Wind资讯(ID:windzxsh)、中国经营报(ID:chinabusinessjournal)、樱桃小房子(ID:cherryhouse2017)财经时间录(fengyuhuangshan)楼市参考(house0929)、每日经济资讯(ID:Netguancha)、齐俊杰看财经(ID:qijunjie82)等报道