北京大学硕士;

开发公司操盘手;

成都楼市实战专家;

20年重仓投资成都及房价跳涨城市50余套;

教你复制50万变5000万的房产投资实战经验

【

本文

约3000

字,预计

阅读时间5分钟】

新冠疫情覆盖全球

,2020年毫无疑问是“危机年”,“危机年”楼市会怎样表现?各式各样的分析都聚焦于危机当年,这还不够,贰爷研究发现,危机的次年房价的表现更有实用性,“危机次年”房价的表现“出彩“,本文是非常重要的购买决策指引。

本文重点分析2003 年的 SARS和2008 年的金融次贷危机的房地产走势,

分别来看这两个特殊年份的中国房地产的表现:

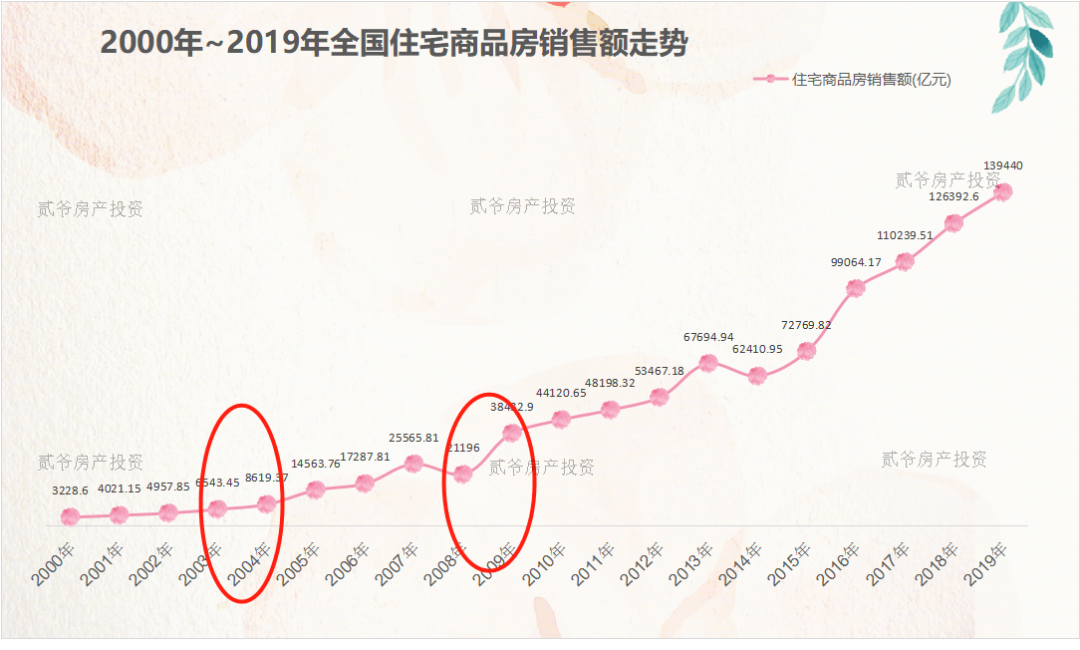

▲2000年~2019年全国住宅商品房销售额走势

数据显示,全国商品住宅销售金额“芝麻开花节节高”,2003年的非典和2008年的地震+次贷金融危机的影响,在次年都实现了反弹,2009年更是强力反弹。

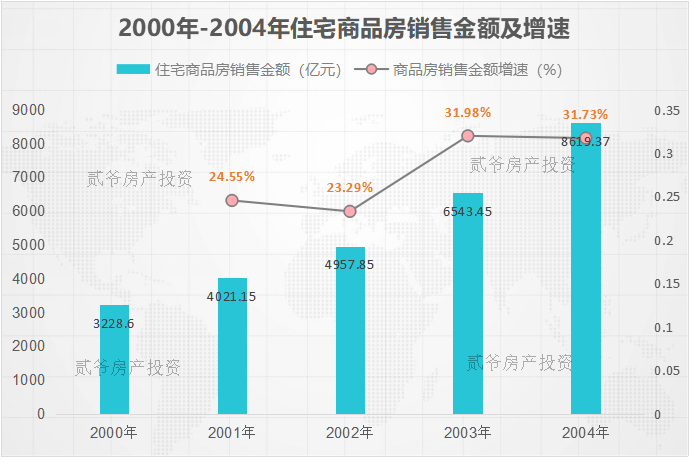

▲2000年~2004年全国住宅商品房销售额及增速

让人冒冷汗的是:2004年商品住宅销售金额比“非典年”大涨31.73%,而且是在2003年已经同比31.98%的增幅基础之上实现的,短短两年,实现销售金额涨幅之和超过60%,危机次年销售额猛增成为一种亮眼的表现。

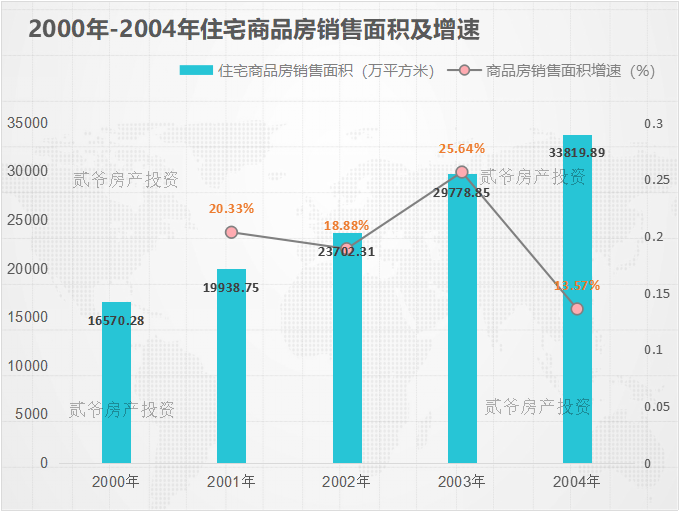

中国商品住宅销售面积上涨非常强势,总的趋势是“涨”,即便是有回落,过一两年就迎来报复性上涨,房地产霸气侧漏。

▲2000年~2019年全国住宅商品房销售面积走势

▲2000年~2004年全国住宅商品房销售面积及增速

非典年的住宅销售面积,2003年住宅商品房屋销售面积29778.85万平方米,较2002年23702.31万平方米增长25.64%。

紧接着,2004年销售面积同比再长13.57%,危机不能阻挡住宅销售面积的上涨。

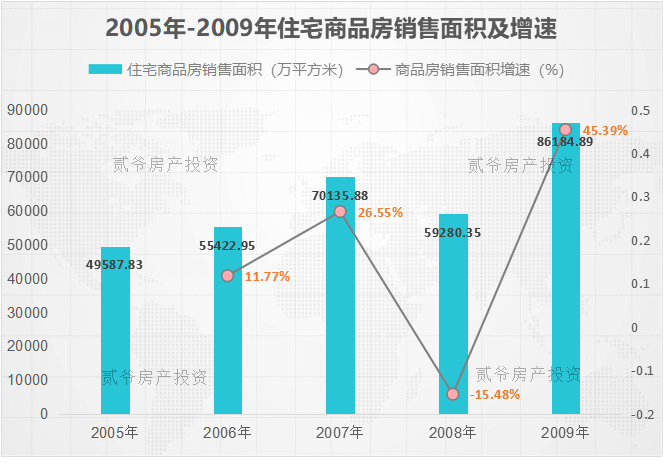

▲2005年~2009年全国住宅商品房销售面积及增速

地震+次贷危机的2008年,住宅销售面积出现了罕见的同比下跌。2008年的次年,2009年住宅的销售面积实现“跳涨”,涨幅高达45%,称之为“主升浪”,毫不为过。危机次年房屋销售“跳涨”45%,这是典型的“次年主升浪”节奏。

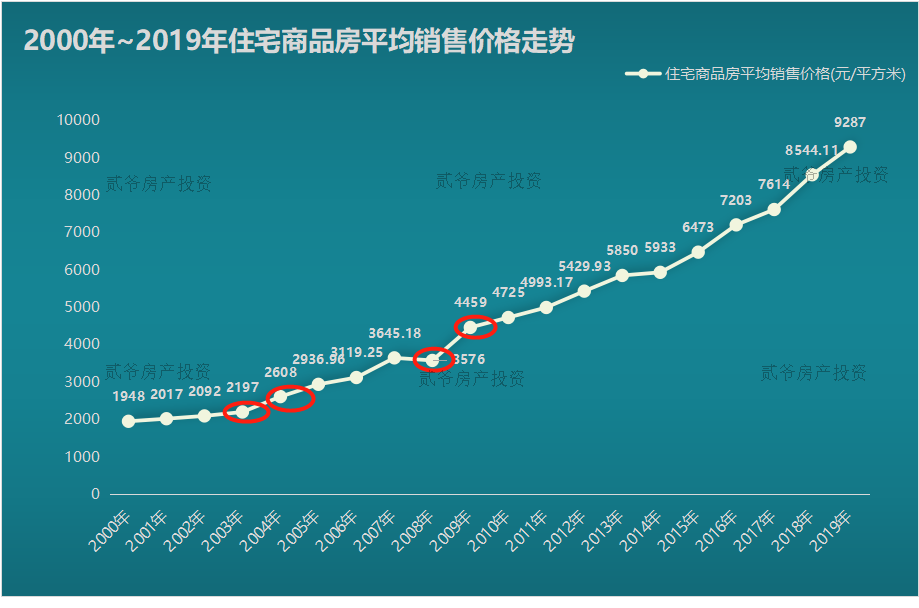

▲2000年~2019年全国住宅商品房平均销售价格走势

从房价涨幅来看,全国商品房均价涨跌幅与销售面积不完全正相关,房价上涨弹性更大,只要销售面积上涨,均价涨幅更加敏感,涨幅高于销售面积涨幅

。

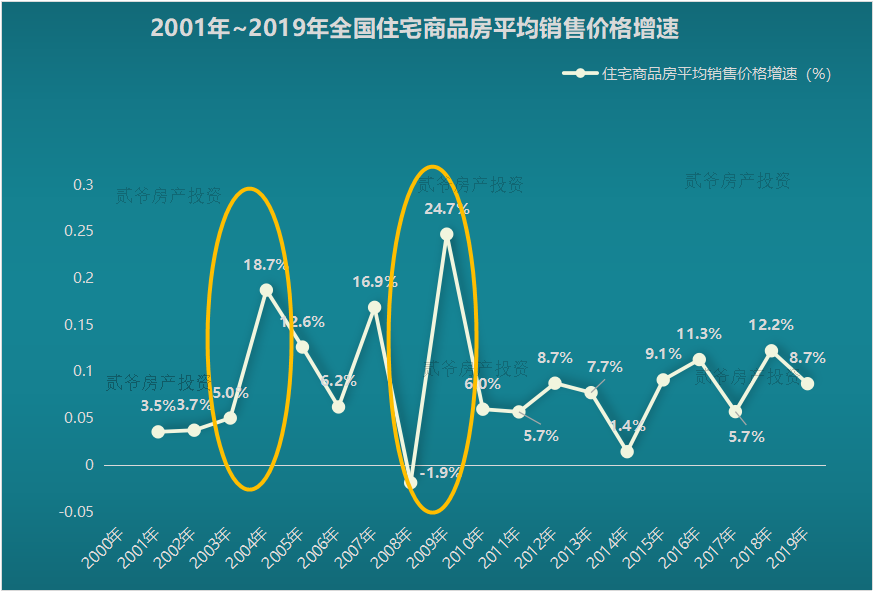

▲2001年~2019年全国住宅商品房平均销售价格增速

2003 年 SARS 期间,全国商品住宅的销售面积增速、销售金额增速都是明星上涨的(

销售金额增速 31.98%,

销售面积增速 25.64%,),但是还好,平均房价的涨幅还算正常,2003年微涨5%,2008年甚至微跌1.9%;但是,次年的表现就不得了,2004 年,平均房价上涨了 18.71%,2009年则同比大涨24.7%,2009次贷危机的次年比非典次年的房价涨幅更大。

▲2000年~2004年全国住宅商品房销售单价及增速

如下图:2003年以前,全国住宅商品房屋销售单价都非常便宜,只有2200元/平米,较2002年2092元/平米,温柔增长5.02%。非典次年,则一跃而起,跳涨18.7%,单价涨约400元/平方米,达到2608元/平米。

▲2003年、2004年全国住宅商品房平均销售价格

▲2008年、2009年全国住宅商品房平均销售价格

2008年商品住宅销售面积下跌15%,而均价下跌仅仅1.9%,次年,2009年住宅单价反倒逆势上涨24.7%。2008 年次贷危机的次年,平均房价涨幅接近 25%。这一组数据,再次显示危机次年的“主升浪”现象。

2003年的非典也是出现了小波动,紧接着后续销售额及销售价格均大涨,在国力强盛的今天,疫情对房地产的影响将越来越小,房价有强势走高的气势。

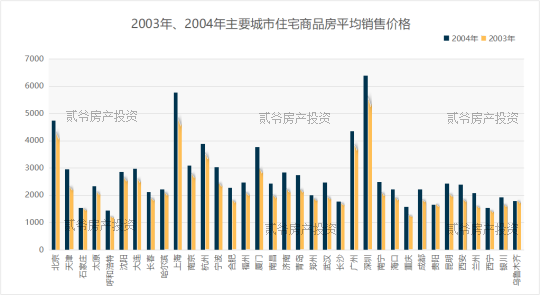

▲2003年、2004年主要城市住宅商品房平均销售价格

分城市来看,非典的次年(上图深蓝色)的住宅均价均比2003年有明显提高,印证了危机次年的房价“主升浪”现象。

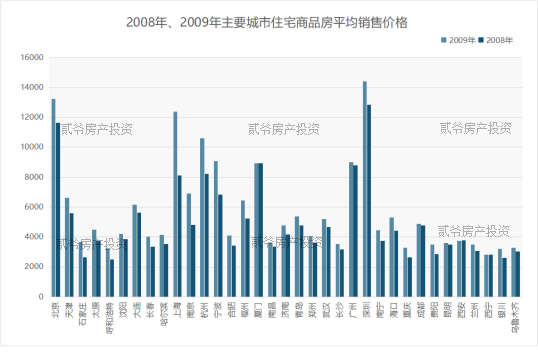

▲2008年、2009年主要城市住宅商品房平均销售价格

主要城市房价在2008年、2009年的对比表现,与非典及非典次年的表现如出一辙,同样体现出:危机次年单价快速拉升并全面涨价的状况。这种现象可以归纳为“危机次年房价主升浪现象”。

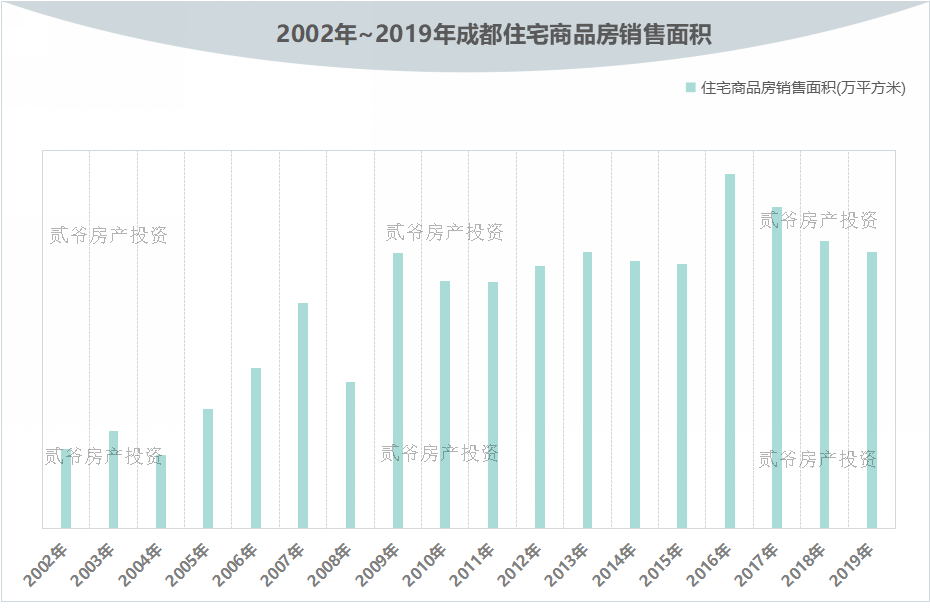

以上两图可以明显看出,成都楼市一旦遇到危机,危机会对成都楼市造成明显的影响,但是这种影响产生在2003年和2008年有不同的表现。

2003年非典,由于成都不是重灾区,当年销售面积还有一定上涨,但是次年则出现了明显下滑,市场抗压能力有限。

经历了非典,2008年的危机住宅销售缩量,

让人冒冷汗

的

是

,

2009年则实现报复性反弹,同比大涨88%,88%成为一个“次年大涨”的天文数据。

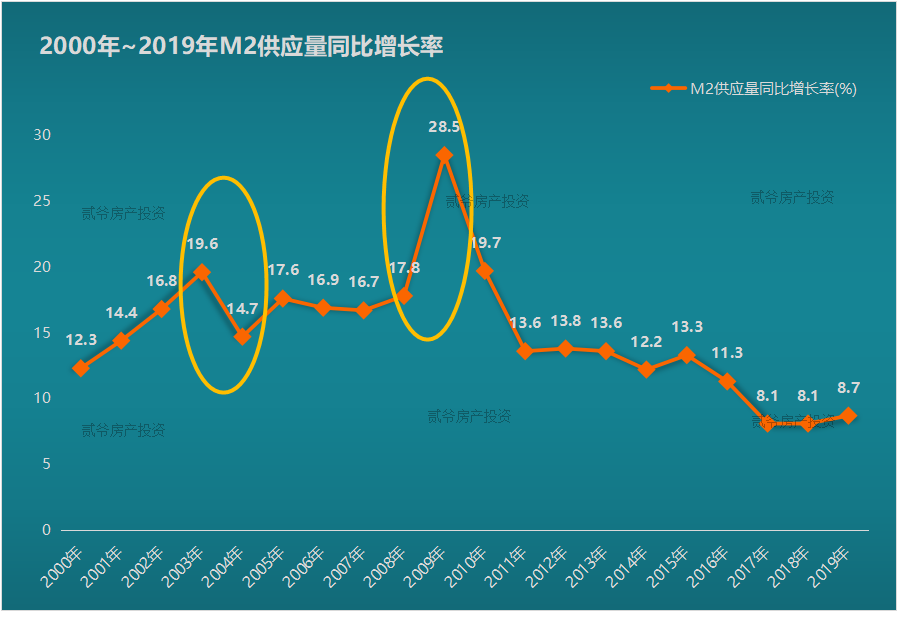

以上两图,我们可以看出一个有趣的现象:M2和房价在危机次年的表现类似“共跳交谊舞”,有着惊人的“同步节奏”。此处,我们做经验值的表述,不做因果分析。

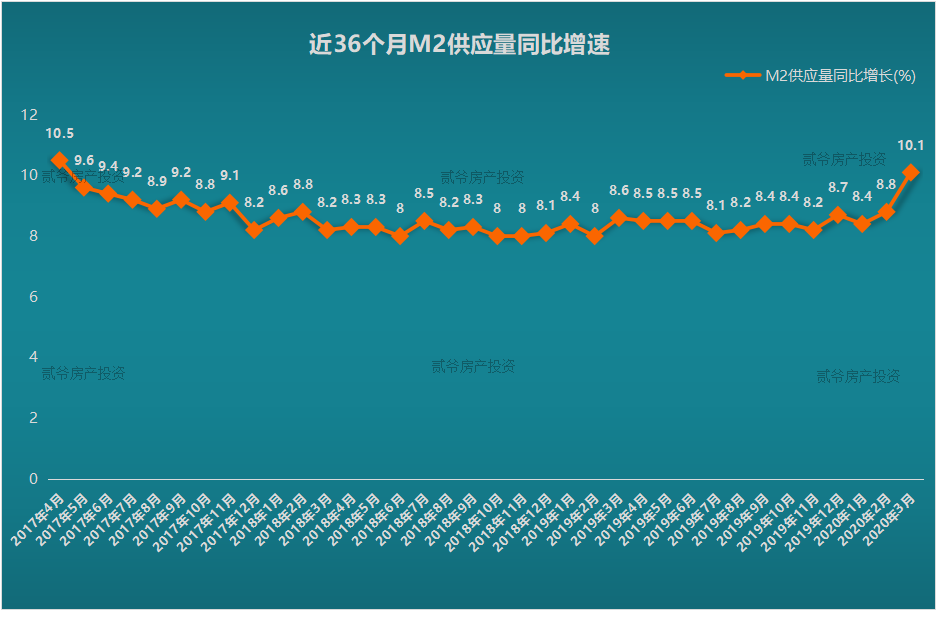

需要重视的是,2020年3月M2的同比涨幅高达10.1%,为3年以来的次高点,而且随着疫情带给经济的压力,M2在接下来三个月超过3年的最高同比涨幅10.5%,是铁板钉钉的。

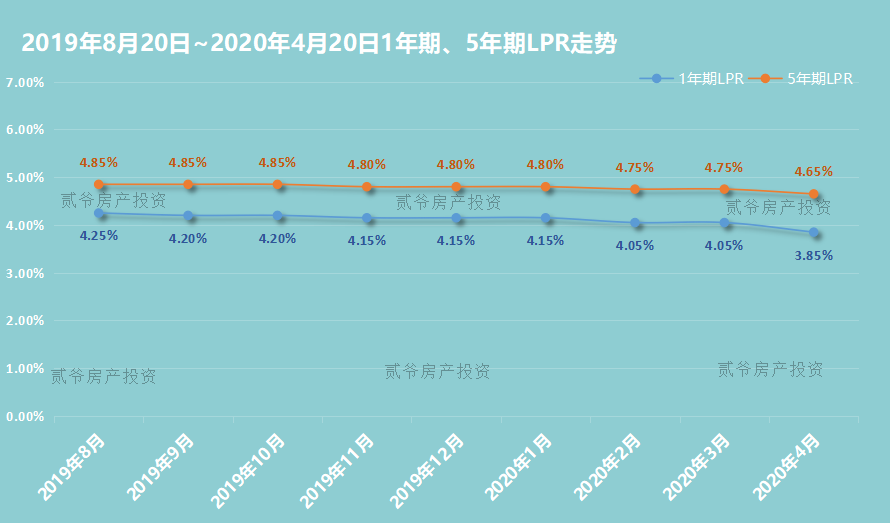

▲209年8月20日~2020年4月20日1年期、5年期LPR走势

基于新的房贷利率计价方式,LPR最近持续下降,未来下降趋势依然明显。

通过大量数据,我们发现典型的“危机次年大涨”的现象,我们称之为『

次年主升浪现象

』。

成都,同样具备这样的条件。另外,成都的房价依然在低位运行,还有足够的上涨空间,来看几组成都与全国的房价对比:

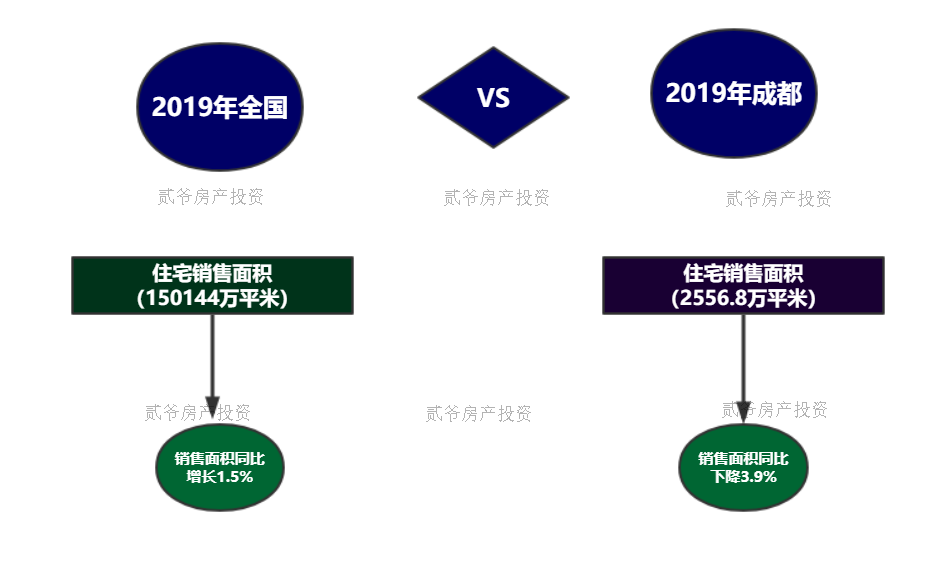

上图可以看出,严厉调控之下,销售面积2019年略有下滑,而全国还在上涨。

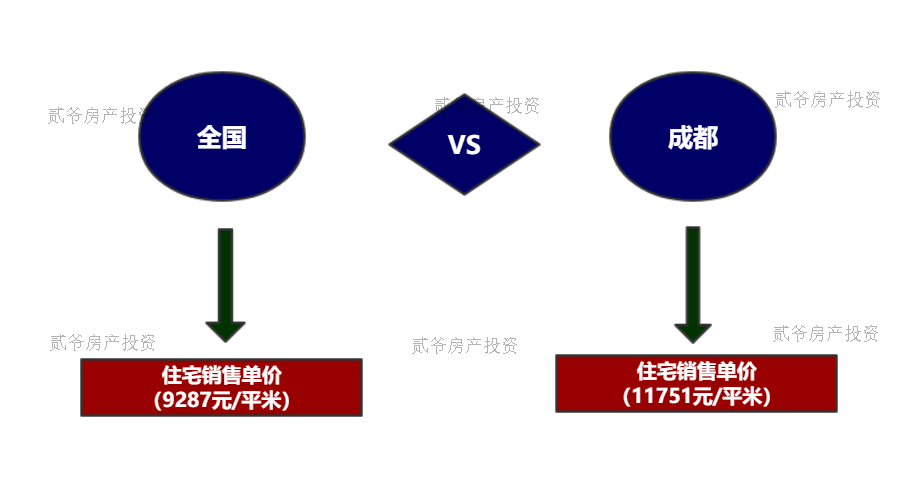

大成都的住宅单价仅仅11751元/平方米,这和京沪深5万+/平方米的单价,差异巨大。成都住宅价格和同级别的城市大都2万+/平方米的均价,也有很大的距离。

成都作为新一线城市,房价只比全国所有商品住宅的价格高2464元/平方米。

最新情况

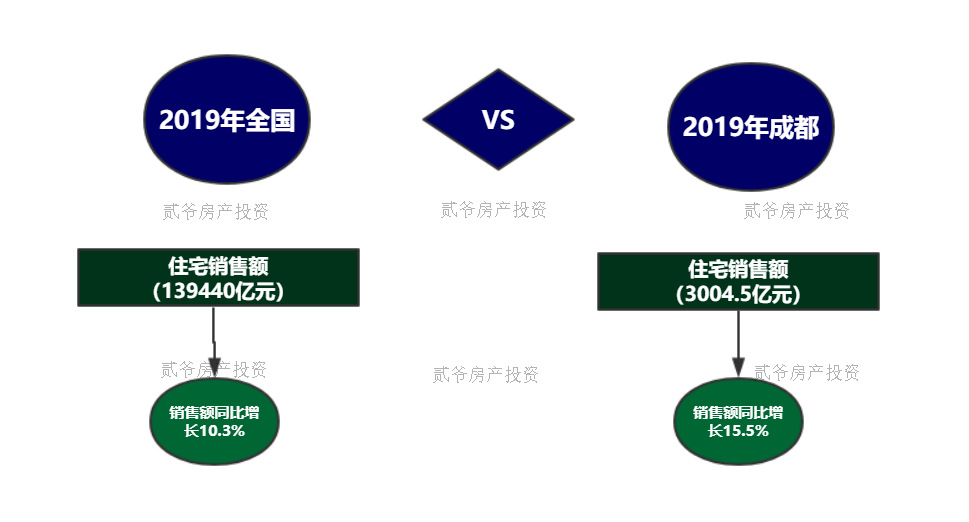

:2019年,成都房地产开发投资同比增长14.9%。住宅销售面积2556.8万平方米,下降3.9%。住宅销售额3004.5亿元,增长15.5%。量跌价升,一定程度上销量受到严厉限购的压制,而2019年成都住宅更是同比大降10.9%,这反应在未来两年,供应端将面临巨大压力。

从需求端来看,2019年成都商品住宅库存只有100万平方米左右,同比大幅下降29.4%。

作为危机年的2020年,成都楼市依然面临供应压力,房价在低位运行,成都楼市的住宅供需剪刀差决定成都房价大概率服从“危机次年主升浪”分布,2021年将是重要的“主升浪”节点。

房价上涨,往往发生在危机的次年!危机的次年,大概率迎来房价“主升浪”!