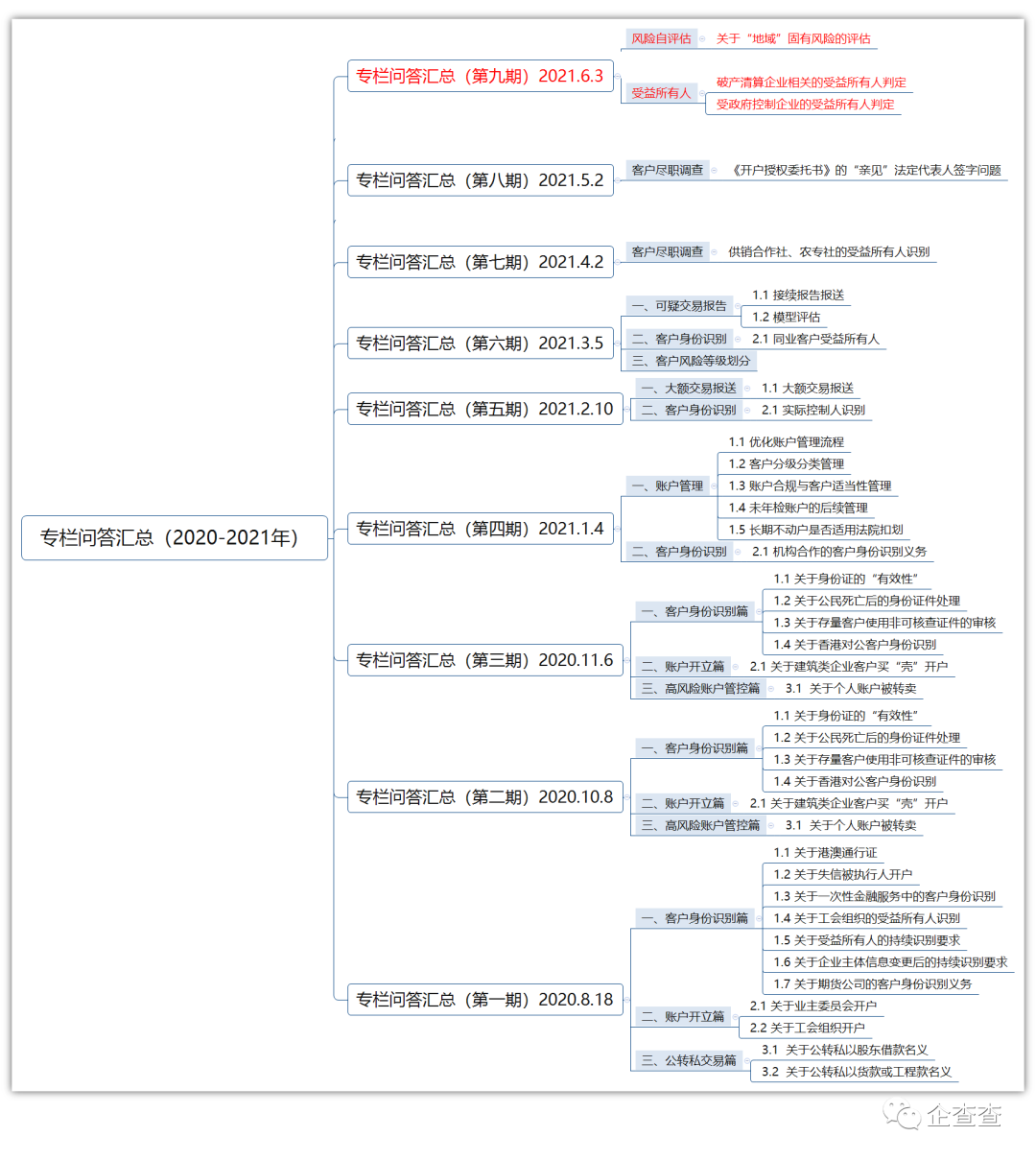

仅供参考,实务操作以读者所在机构内部政策规定为准。

关于“地域”的固有风险评估,《法人金融机构洗钱和恐怖融资风险自评估指引》(银反洗发[2021]1号,以下简称《指引》)第八条,侧重于对各地域(如各省份)自身风险的评估,而非侧重于金融机构在该地区所面临的固有洗钱风险的评估。

换言之,可以理解为:(1)应当是**省的固有风险水平较高;(2)并不是金融机构由于在**省的机构数量较少、客户较少、整体业务收入较少、规模较小,故机构在**省面临的固有风险较低。

上述理解的合理性问题。

根据《指引》规定,机构固有风险评估的维度包括:(1)地域环境;(2)客户群体;(3)产品业务(含服务)和(4)渠道(含交易或交付渠道)。

• 法人金融机构在评估地域环境的固有风险时,应当全面考虑经营场所覆盖地域,分别评估境内各地区和境外各司法管辖区地域风险。

• 境内地区划分原则上按经营地域范围内的下一级行政区划划分,如全国性机构按省划分,或按总部对分支机构管理结构划分。

• 对于地理位置相近、经营情况类似的地域可合并评估。

(一)当地洗钱、恐怖融资与 (广义) 上游犯罪形势,是否毗邻洗钱、恐怖融资或上游犯罪、恐怖主义活动活跃的境外国家和地区......;

(二)接受司法机关刑事查询、冻结、扣划......涉及该地区的客户数量......等;

(三)本机构上报的涉及当地的一般可疑交易和重点可疑报告数量及客户数量......;

(四)本机构

在当地网点数量、客户数量、客户资产规模、交易金额及市场占有率水平

。

3、维度优先级。

从第八条的具体内容来看,针对“地域”风险的评估,其中包含了机构在当地的网点和客户数量等因素,而之所以考虑“客户”因素,是因为

洗钱行为本质上来自于“客户”自身

。地域风险,是可能触发客户洗钱行为的条件之一,但这一条件既非充分也非必要条件。

4、机构与机构之间的横向比较。

回到问题中所述,假设在同一高风险地区,同时存在两家机构A和B。其中,机构B无论在网点、客户数量、业务规模与收入均显著高于A机构,综合判断机构B可能面临的固有风险水平,也应当高于A机构。

如果出现机构B的固有风险水平低于机构A,从“客户”维度的优先级高于其余三个维度(地域、业务和渠道)考虑,也与A、B两家机构的实际情况不相匹配。

因此,如果机构在**省网点数量、客户、整体业务与收入均较少,规模较小,通过机构与机构间的横向对比也可得出,适当纳入固有风险水平较低这一档,相对具有合理性。

某律师事务所作为某医院的破产管理人需要开立账户,参照一般户开立的要求,需要提供股东资料,那么这个破产管理人开立的对公账户,其受益所有人是律所还是破产清算的医院?

1、

政策方面,

关于“破产”。

《中华人民共和国企业破产法》(主席令第54号)

•

第十三条,

人民法院

裁定受理破产申请的,应当同时

指定管理人

。

•

第十四条,人民法院应当自裁定

受理破产申请之日起二十五日内

通知已知债权人,并予以公告。通知和公告应当载明下列事项:

(一)申请人、被申请人的名称或者姓名;

(四)

管理人的名称或者姓名及其处理事务的地址

;

(五)债务人的债务人或者财产持有人应当向管理人清偿债务或者交付财产的要求;

(七)人民法院认为应当通知和公告的其他事项。

•

第十七条,人民法院受理破产申请后,债务人的债务人或者财产持有人应当

向管理人清偿债务或者交付财产

。债务人的债务人或者财产持有人故意违反前款规定向债务人清偿债务或者交付财产,使债权人受到损失的,不免除其清偿债务或者交付财产的义务。

•

第十八条,人民法院受理破产申请后,

管理人对

破产申请受理前成立而债务人和对方当事人均未履行完毕的

合同有权决定解除或者继续履行

,并通知对方当事人。管理人自破产申请受理之日起二个月内未通知对方当事人,或者自收到对方当事人催告之日起三十日内未答复的,视为解除合同。

(二)调查债务人财产状况,制作财产状况报告;

(四)决定债务人的日常开支和其他必要开支;

(五)在第一次债权人会议召开之前,决定继续或者停止债务人的营业;

(六)

管理和处分债务人的财产

;

(七)代表债务人参加诉讼、仲裁或者其他法律程序;

(八)提议召开债权人会议;

(九)人民法院认为管理人应当履行的其他职责。本法对管理人的职责另有规定的,适用其规定。

2、

政策方面,

关于“破产管理人”。

《关于破产管理人办理人民币银行结算账户及征信相关业务的联合通知》(北京市高级人民法院 中国人民银行营业管理部 中国银行保险监督管理委员会北京监管局,京高法发〔2020〕146号)

•

破产管理人

依法履行接管债务人,决定债务人内部管理事务,调查、管理、

处分、分配债务人财产

,清收债务人债权,代表债务人参加法律程序等职责。

破产管理人办理

查询

债务人

企业账户信息

、

划转

债务人

企业账户资金

、

撤销

债务人

企业账户等

人民币银行结算账户及征信相关业务的,银行机构应

视同债务人企业自行办理

。

• 破产管理人

开立临时存款账户应出具

下列证明文件:人民法院受理破产申请裁定书、人民法院指定破产管理人决定书、破产管理人介绍信、

破产管理人负责人身份证件、经办人员身份证件。

3、

政策方面,

关于“账户”。

《人民币银行结算账户管理办法》(中国人民银行令〔2003〕第5号)

•

第四十九条,“有下列情形之一的,存款人应向开户银行提出撤销银行结算账户的申请:(一)被撤并、解散、

宣告破产

或关闭的……”

4、

政策方面,

关于“受益所有人”。

《中国人民银行关于进一步做好受益所有人身份识别工作有关问题的通知》(银发〔2018〕164号)

•

实质重于形式。义务机构及其工作人员应当将了解并确定

最终控制非自然人客户及交易过程

或者最终享有交易利益的自然人作为受益所有人身份识别工作的目标,采取定量和定性相结合的方法,对非自然人客户的股权、控制权结构以及财务决策、人事任免、经营管理等情况进行综合判断。

5、政策要点摘录。

破产管理人,依法可决定债务人的内部管理事务、管理和处分债务人的财产,同时参照京高法发〔2020〕146号,破产管理人可办理划转资金等账户业务。

6、受益所有人判定。

上述问题中律所作为该公司的破产管理人,从实质重于形式原则出发,破产公司视为非自然人“客户”,从“控制”客户及交易过程角度考虑,

建议识别破产管理人负责人为受益所有人,并留存相关自然人身份信息。

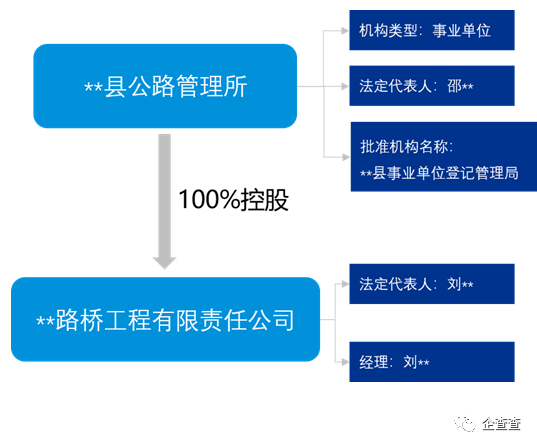

**路桥工程有限责任公司,受**公路管理所100%控股,股权结构如下图,请问**路桥工程有限责任公司的受益所有人应该如何判定?

1、首先,

政策方面。

中国人民银行关于加强反洗钱客户身份识别有关工作的通知(银发〔2017〕235号)

(六)义务机构在充分评估下述非自然人客户风险状况基础上,可以将

其

法定代表人或者实际控制人视同为受益所有人:

•

个体工商户、个人独资企业、不具备法人资格的专业服务机构。

•

经营农林渔牧产业的非公司制农民专业合作组织。

对于受政府控制的企事业单位,参照上述标准执行。

2、其次,

明确需要识别的主体是“**路桥工程有限责任公司”。如果执行“简化识别”,需要满足以下两个条件:

•

条件

ⅰ

这家企业的风险状况当下节点可识别、可评估;

其,在这里理解为“**路桥工程有限责任公司”。因此,建议识别“**路桥工程有限责任公司”的法定代表人为受益所有人。

3、最后,

延伸思考,“其”为什么不理解为其上一级机构**公路管理所?

•

164号文中,“对公司实施最终控制不限于直接或间接拥有超过 25%(含)公司股权或者表决权,还包括其他可以对公司的决策、经营、管理形成有效控制或者实际影响的任何形式”。这段话的理解拆分为以下两点:

(1)“最终控制”的表现形式

不仅体现为

25%(含)股权或表决权;

(2)同时,“最终控制”

也可以是

对公司的决策、经营、管理形成有效控制或者实际影响的任何形式。

•

从受益人识别的最终目标出发。

假设按照25%控股原则,将上级机构**公路管理所的法定代表人邵**视为下级机构的受益所有人,然而实务中,如何判定邵**实际控制了下一级机构的账户“交易过程”,或者邵**享有最终收益?如不能判定,则与受益所有人识别的最终目标存在一定偏离。

•

从“风险”认识的角度出发。

路桥工程有限责任公司作为“客户”,对于该客户风险的认识,应更多建立在路桥公司自身经营因素的衡量上。而“公路管理所”作为“关联主体”,从风险输入的角度来说,属于外部“关联风险”而存在。简言之,

对“客户”风险的认识,应当是以“客户”自身为锚点,深入了解“客户”自身因素仍是风险识别的核心。

•

从法定信息或材料的角度出发。

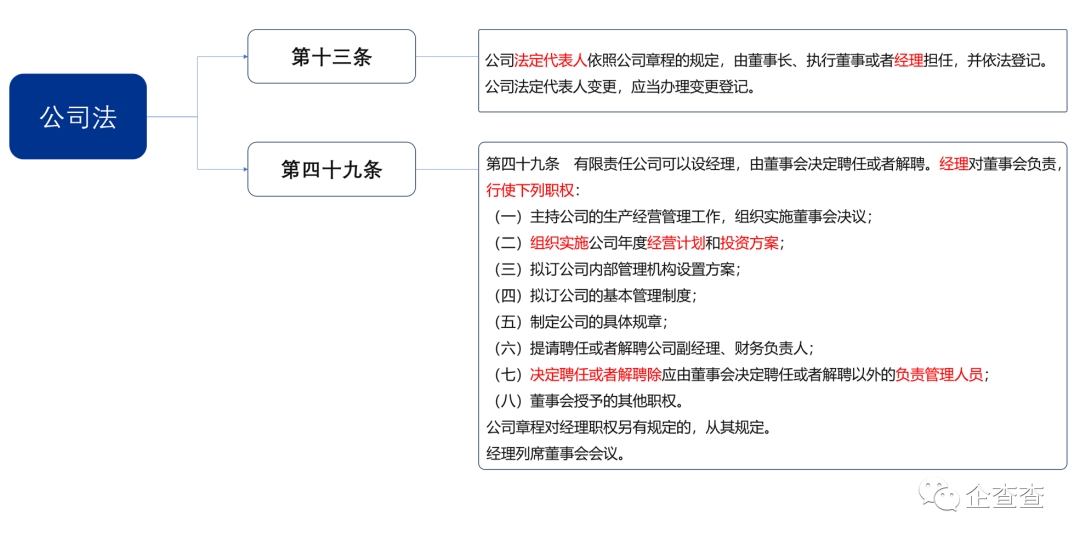

路桥工程有限责任公司的法定代表人和经理均显示为同一名个人,根据《公司法》第十三条、第四十九条规定,结合“决策”、“经营”或者“管理”三个维度,建议识别路桥工程有限责任公司自身的法定代表人为受益所有人,而非上级机构。

声明

| 本文作者 企查查科技有限公司 高级业务顾问,本文仅代表个人观点,欢迎个人转发,谢绝媒体、公众号或网站未经授权转载。