1、业绩基石上海大众盈利能力提升超预期。

上汽大众上半年营收同比增长10%,归母净利润同比增长12%,略超市场预期。上半年上汽大众销量基本没有增长,业绩增长主要来源于产品结构调整,途观L、途昂等高价位车型上量有效拉动了产品结构上行。

2、业绩基石上海通用增长稳定。

上汽通用上半年营收同比增长9%,归母净利润同比增长5%,也一定程度超市场预期。上半年上汽通用销量同比增长4%,好于上汽大众,并且高端车型凯迪拉克销量大幅增长,但是除去凯迪拉克外,通用经济型品牌雪佛兰、别克等受困行业需求不振,促销力度加大,使得利润增长略低于营收增长。

3、通用五菱承受一定增长压力。

上汽重要业绩组成上汽通用五菱上半年有一定经营压力,营收虽然基本持平,但是净利润下滑16%。上半年通用五菱销量基本持平,但是由于低端车市场需求下滑更快,使得无论是宝骏还是五菱车型单车盈利能力均有下降。下半年随着车市一定程度的回暖和几款自动挡车型的上市,通用五菱有望持续复苏。

4、自主品牌大幅减亏有望逐步贡献业绩。

上半年在权重车型荣威RX5、i6等车型热销的带动下,公司自主品牌乘用车销量大幅增长,同比增长113%,达到23万辆,荣威RX5也成为畅销SUV车型。上半年虽然自主品牌仍然没有盈利,但已经大幅减亏,继续保持销量增长势头全年有望贡献业绩增长。

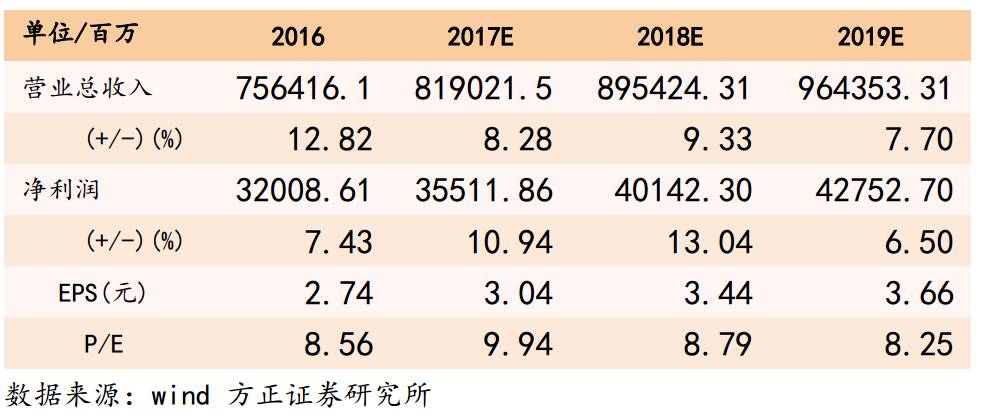

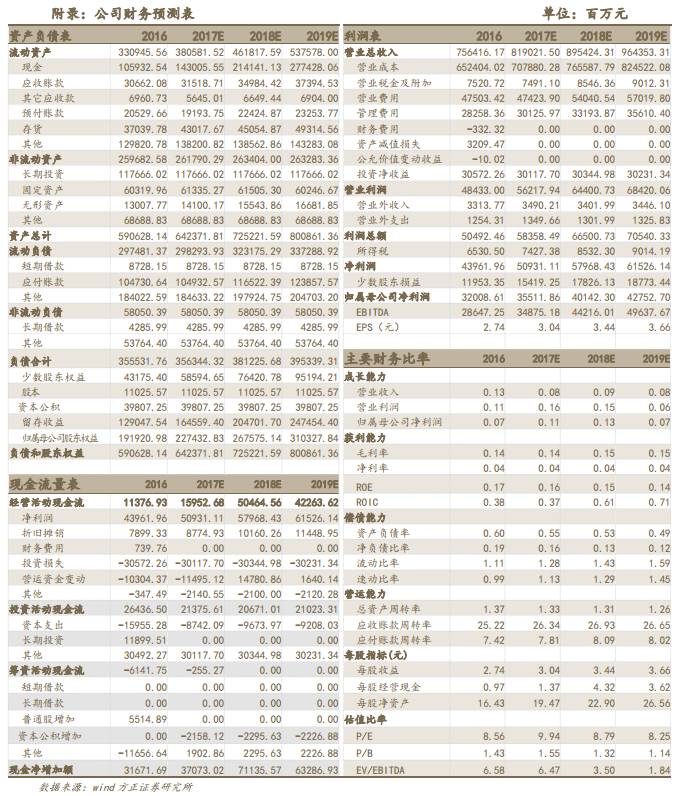

5、我们预计公司2017、2108年归母净利润355、400亿元,对应2017、2018年动态估值10倍,9倍。作为乘用车龙头,上汽集团将持续受益中国汽车行业的增长,维持强烈推荐评级。

风险提示:

汽车市场销量下滑风险。