兴证医药团队(徐佳熹/项军/孙媛媛/霍燃/赵垒/张佳博/黄翰漾/杜向阳)

联系人:赵垒:13795415040/徐佳熹

投资要点

报告正文

前言:长春高新是兴业医药小组持续跟踪看好的优质白马公司。公司作为国内基因工程药物的龙头,其核心子公司金赛药业17年Q1业绩呈现加速增长的态势,核心品种生长激素保持高景气度,新品种长效生长激素水针和重组人促卵泡素的上市放量也将支持公司业绩持续较快增长,后续不排除公司激励机制进一步捋顺。从历史上看,十年来公司收入和利润端保持了持续较快的增长趋势,股价涨幅高达24倍,为股东和投资者带来了丰厚回报。在当下时点,我们此篇深度主要解决投资者关心的几个问题:

公司核心品种生长激素水针高景气度能否持续?后续尚有多大空间?

新品种重组长效生长激素和重组促卵泡素未来空间如何?

公司目前营销体系如何支撑后续产品的推广?

如何看待公司目前的估值水平和激励机制?

上述问题的回答将直接影响对于公司未来空间的判断。

1、公司概述:医药产业为主体的国资控股平台

1.1公司以生物医药为主,保留房地产业务

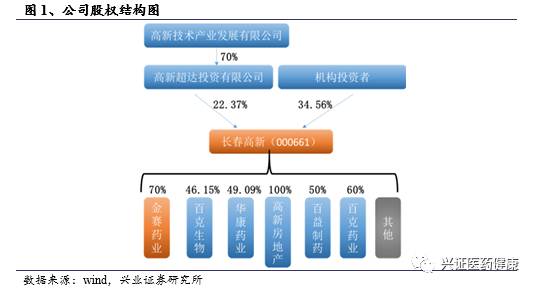

公司是长春市人民政府下属控股公司,于 1993 年 6 月经长春市体改委批准,由长春高新技术产业发展总公司采取独家发起方式设立的高新技术企业。长春市人民政府通过长春高新超达投资有限公司对公司控股,是公司的实际控制人。

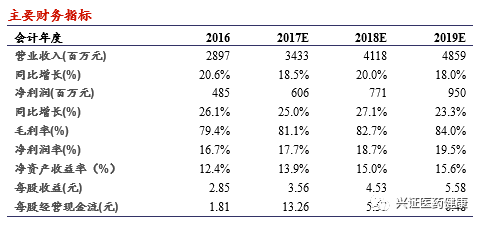

公司业务覆盖基因工程药物、中药、疫苗、房地产等领域,是国内基因工程制药的龙头企业。公司自2007-2016年,公司总体收入复合增长率近16%,利润复合增长率高达27%。2016年公司收入和利润端同比分别增长21%和26%,延续了快速增长的势头。总体来看,2007年以来公司收入和利润端保持了持续较快的增长趋势,股价涨幅高达24倍,为股东和投资者带来了丰厚回报。

1.2金赛药业: 上市公司核心利润来源

自1996年公司与金磊博士共同创建下属子公司长春金赛药业有限公司(目前上市公司控股70%,金磊博士持股24%)后,医药业务收入占比逐年提高,2016年医药子公司营收23.19亿元,占总营收的80%。在医药子公司中,金赛药业2016年营收13.79亿元,占公司总营收约48%,贡献最大。

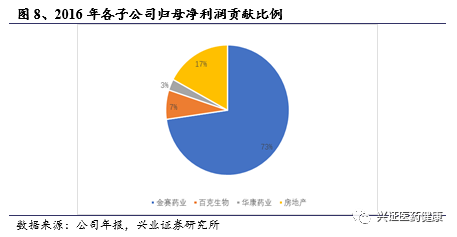

由于上市公司对下属的子公司控股比例及各子公司盈利能力不同,各子公司对上市公司的归母净利润的贡献差异也较大。

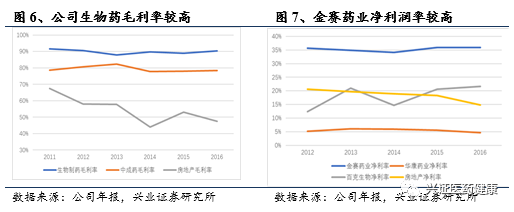

金赛药业主营重组人生长激素等生物药品,毛利率和净利率都较高,对上市公司归母净利润贡献占比达到67%,是上市公司最主要的利润来源。华康药业和百克生物的归母净利润贡献都较低,尤其是华康药业,由于中成药销售费用较高等因素,虽然营收占比达到24%,但由于净利率只有5%左右,且上市公司控股不到50%,归母净利润贡献比例只有4%。

此外房地产子公司净利率基本维持在15%-20%之间,且上市公司完全控股,所以归母净利润贡献率约17%,是上市公司利润重要的来源之一。

从2017年一季度业绩来看,核心子公司金赛药业收入端预计增速接近60%,净利润增速估计80%左右,呈现加速提升的趋势,主要受益于生长激素行业高景气度和公司营销推广的加强。表观增速不高预计和2017Q1地产收入确认较少有关。我们预计后续随着公司新产品逐步放量,高速增长的势头有望延续。

2、金赛药业:核心品种放量+新品上市驱动公司进入业绩加速增长期

金赛药业是上市公司最重要的子公司,也是我国最早的基因工程制药企业之一。预计公司主打产品重组人生长激素(商品名:赛增)占金赛总收入约80%,是公司的核心产品。

2.1重组人生长激素疗效确定,全球市场规模约25亿美金

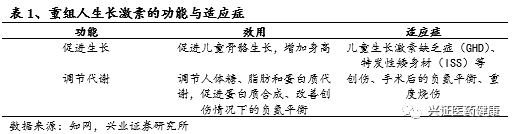

人生长激素( human Growth Hormone, hGH )是由垂体前叶分泌的一种由191个氨基酸组成的蛋白质类激素。hGH是人出生后促进生长发育最重要的激素,可以有效促进生长,调节代谢,促进机体的正氮平衡。hGH促进胰岛素样生长因子1(IGF-1)的分泌,后者是刺激骨骼生长的重要激素。儿童生长激素分泌不足通常导致身材矮小,严重的“矮小症”患儿表现为发育迟缓、身高显著低于同龄儿童等。

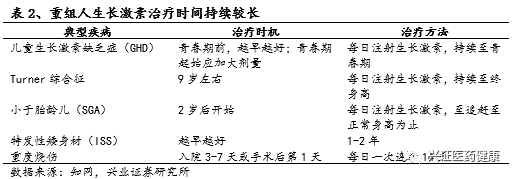

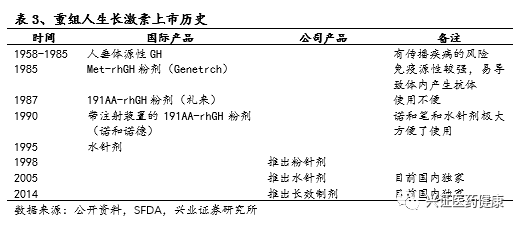

重组人生长激素(recombinant human Growth Hormone, rhGH)最早在1985年上市,已广泛应用于身材矮小的患儿,是矮小儿童增长身高唯一有效的治疗方法,其治疗安全性和有效性得到了广泛的临床验证。重组人生长激素可以广泛应用于身材矮小儿童,理论上只要骨垢线未愈合,应用生长激素治疗都能够一定程度上增加最终身高。生长激素治疗身材矮小规范的使用时间通常在1年以上,医生和患者的使用粘性较强,对品牌的忠诚度较高。

早期的人生长激素取材自人垂体,提纯难度大,且有传播朊病毒(克雅氏病)的风险,1985年被FDA禁用。目前使用的人生长激素皆为基因工程重组表达纯化而来,且各公司均使用大肠杆菌分泌型表达技术,空间结构较为完整,免疫原性较低。

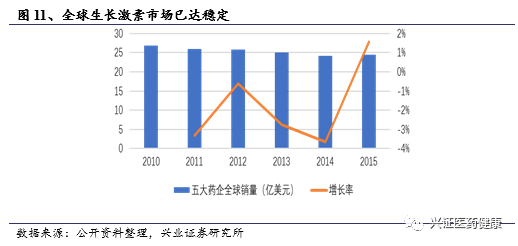

全球市场上1995年即有水针剂上市,经过多年的发展,基本形成了诺和诺德及辉瑞等5家寡头垄断的格局,总体市场规模趋于平稳,目前全球市场规模超过25亿美金。诺和诺德的生长激素水针剂由于可以较好的与诺和笔匹配,使用方便,近年市占率不断提升。

2.2治疗比例提升+适应症拓展+剂型替代驱动成长空间

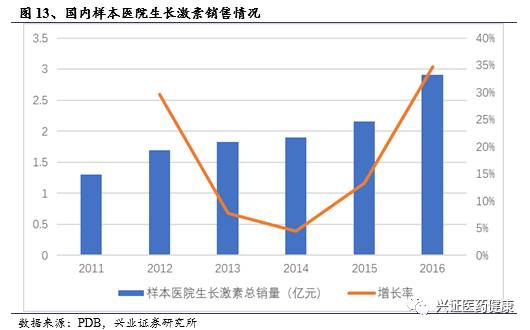

2016年,国内PDB样本医院生长激素的销售额约2.91亿元,其中金赛药业的样本医院销售额约1.73亿元,若根据金赛药业2016年生长激素的实际销售额进行等比例放大,我们预计国内2016年生长激素的销售规模约在20亿元左右,并且行业整体仍保持30%左右的增长速度。

从长期来看,生长激素未来的市场空间取决于矮小症患儿规范治疗比率的提升。调查显示,我国目前身材矮小患儿的就诊率只有4%,而在就诊的患儿中,接受治疗的儿童只有5%。我们根据生长激素粉剂和水剂的销售额分别推算,2015年接受规范治疗的患儿只占所有矮身材儿童的0.2%。若按照目前矮小症发病率3%(0-14岁儿童2015年总数约2.4亿人),则国内目前的矮小症患者约720万,简单测算下,接受规范治疗的仅为1.5万人左右。根据金赛生长激素的年销售收入和人均年治疗费用测算,其覆盖的患者人数亦不到2万人(考虑到治疗的不规范性,实际的治疗人数应当比上述估计高)。简单根据人口比例的测算的话,若接受规范治疗的患儿比例提升到1%(即提高4倍),则当下仅现有生长激素水针(不考虑长效)的市场规模有望达到接近百亿的水平。此外,随着长春高新长效生长激素的不断推广,考虑到其价格和现有水针的差异(6万 VS 30万)。长期来看,随着长效生长激素患者使用人数的不断增加,长效生长激素的逐步放量也将推动整个生长激素市场的不断增长。

我们认为,随着重视程度的增加和生活水平的提高,身高偏低的儿童将越来越引起家长的重视,就诊率和治疗率都有很大的提升空间。通过生长激素治疗从而增加最终身高将成为越来越多身高偏低儿童的首选方案,重组人生长激素的市场空间巨大。

重组人生长激素一方面在特发性身材矮小领域空间巨大,另一方面在其他适应症上仍有潜力。FDA批准的人生长激素适应症有10种,我国批准的数量仅约为美国的一半。未批准的适应症同样有不小的市场空间,例如小于胎龄儿(SAG),我国发病率约5%-10%,若应用生长激素治疗可以有效促进患儿的发育,提高最终身高。此外,生长激素在美容和抗衰老方面的作用也逐渐被人们认知,未来也很有希望成为生长激素新的重要应用领域。

此外近期公司发布公告,30IU 规格生长激素水针获批肾移植前因慢性肾脏疾病(CKD)所引起的儿童生长障碍Ⅲ期临床试验以及因Prader-Willi综合征所引起的儿童生长障碍Ⅲ期临床试验。同意免临床试验增加因Noonan综合征所引起的儿童生长障碍、因SHOX基因缺陷所引起的儿童生长障碍适应症。虽然获批临床的两个适应症-肾移植前因慢性肾脏疾病(CKD)所引起的儿童生长障碍(预计适应症人数极少)以及因Prader-Willi综合征所引起的儿童生长障碍(按国外1/10000-1/30000的发病比例测算国内患者人数约4万-14万)短期内无法为生长激素市场带来新的增量空间,但表明国内针对生长激素的适应症有望逐步扩大与国外接轨(由于患者人数少,不排除临床试验简化的可能)。此外Noonan综合征所引起的儿童生长障碍(按国外1/1000-1/2500的发病率测算国内患者约55-140万)和因SHOX基因缺陷所引起的儿童生长障碍适应症(按发病率1/10000到5/10000测算发病人数约14-70万,因此总体来看,仅新适应症的获批便有望为公司带来70-210万的潜在患者人数,即使按矮小症0.2%的规范治疗率测算,有望新增患者人数约0.15-0.42万人,较目前公司覆盖的患者人数(保守估计2万人)提升10%-20%。

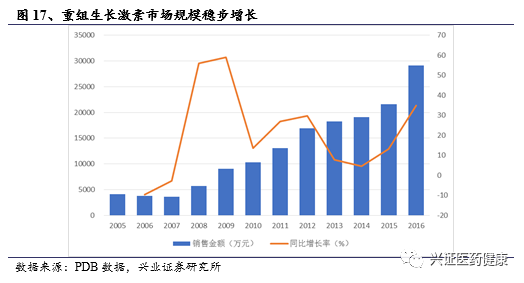

从短期来看,生长激素的增长主要取决相关厂家的市场推广和培育。生长激素行业的增速在2014年左右降至谷底与当时针对行业的治理有关,其余多数年份均维持13%以上的增速,行业增速自2014年以来一直保持加速增长的势头。在高新等主要厂家增加销售人员、加强市场推广的带动下,2016Q3的样本医院增速更是提升到近34%。我们预计随着近年来新生儿数量逐步提升、主要厂家对市场的培育加强,生长激素行业未来几年内仍将保持快速增长的势头。

相比于传统的粉剂,生长激素水剂保留了最完整的蛋白空间结构,减少了蛋白二聚体和多聚体,基本无免疫原性,具有比较大的优势。文献和专家共识显示,生长激素水针剂疗效好于粉针剂,是临床上的首选。

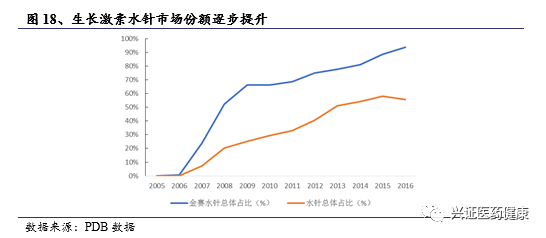

金赛的水针自2005年推出后,由于其具备上述优点,其市场份额逐步提升。从样本医院数据来看,目前预计水针剂型占金赛生长激素总体营收已经超过90%,水针剂型占整体生长激素市场的比重从2006年的不到1%提升至2016年的约56%。

从其它竞争对手的申报情况来看,联合赛尔(此前工厂并不具备水针生产条件)和安科生物(临床数据核查期间主动撤回)的水针剂生长激素分别在生产审评和等效性试验阶段,预计其最早要到 2018 年可能实现上市。所以,金赛药业生长激素水针作为该领域的独家剂型有望在未来2-3年左右的时间内仍然具备独家市场优势。

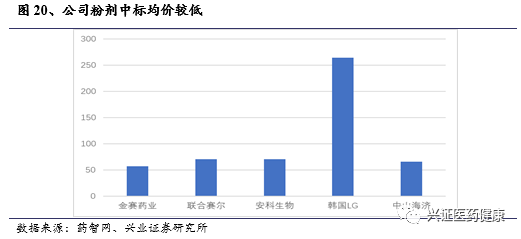

2014年起,公司主动将粉剂产品进行降价,目前公司粉剂产品已经降至同类最低,具有较大的竞争优势。公司水针剂目前仍是国内独家,价格基本保持在600元(15IU)以上。

总体来看,随着规范治疗比例的提升、其适应症的不断拓展,生长激素的潜在市场空间有望接近百亿,金赛药业重组人生长激素“赛增”作为公司的主打产品,近年销量持续增长,其总体市占率也逐年提升,目前销售额占比已经超过60%,显示出公司强大的营销推广能力。我们预计随着生长激素高景气度持续,生长激素水针持续放量将支撑公司未来业绩保持快速增长。

2.3长效生产激素IV期临床试验完成后有望进入放量期

公司于1998年推出重组人生长激素粉针剂,2005年在国内首家推出生长激素水针剂,2014年又再次在国内首家推出PEG化的长效重组人生长激素,至此,公司构建了粉剂-水剂-长效水剂的3层产品梯队。预计公司目前水剂约占到总销售的90%,粉剂约占10%。

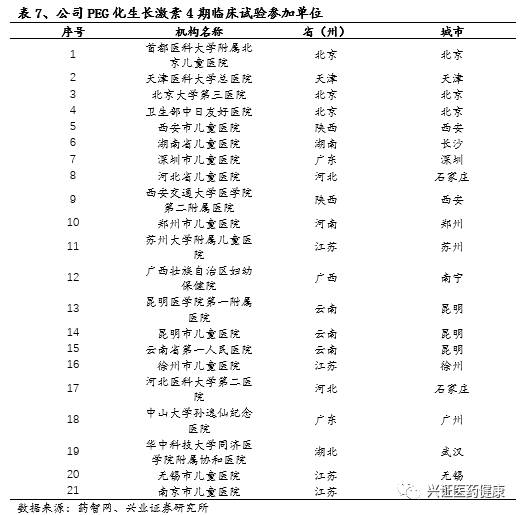

金赛增目前正在进行上市后4期临床试验。“金赛增”每周注射一次将大大提升患儿的依从性,从而取得更好的疗效。公开资料显示,“金赛增”4期临床试验已在21家三甲医院同时开展。“金赛增”创新性较强,大规模的4期临床有助于医生充分认识其价值,为未来市场奠定基础。金赛的长效生长激素目前处于临床4期,我们预计今年下半年有望完成临床试验,由于试验期间要优先保证临床入组人数,对产品的正常销售有所影响。但是随着部分入组的患者在结束6个月入组的免费治疗后将转为付费客户,短期内成为推动长效生长激素增长的重要动力。

竞争者中,安科生物的长效产品刚刚进入3期临床,厦门特宝在进行2期临床,考虑目前的申报审批速度,安科生物在3年内上市的可能性较低,厦门特宝上市所需的时间会更长。若假设目前20%采用生长激素治疗的患者采用长效剂型,则长效剂型的市场规模有望达到8亿元。

2.4积极布局儿科产业链,探索营销新模式

随着金赛药业的快速发展和市场占有率的不断提高,为应对竞争日趋严峻的市场环境,金赛药业也在探索符合自身发展的营销方式。 2015 年 8 月 17 日,其控股子公司——金赛药业与伊美安健、阿里泰富及上海赛增高共同签署了《关于出资设立上海童欣医院管理有限公司的协议》,各方同意共同出资人民币 10,000 万元设立上海童欣医院管理公司。其中金赛药业出资2800万元占比28%股权。

金赛药业与其他投资方共同出资设立医院管理公司,可以引进国内外先进的医院经营管理模式和经验,建立与金赛药业紧密合作的医院(门诊)体系,为相关企业提供高水准、专业化的医院管理咨询、医院教育培训、医院管理信息系统集成、医院形象策划等系列服务。同时设立医院管理公司也是金赛是渠道建设的新举措之一。一方面,一线城市的中心医院作为主要营销渠道开出处方后,患者可以就近在专科门诊后续治疗,为患者提供便利,节省时间;另一方面,患者也可以通过专科门诊找到中心医院接受诊疗,有更强的可信度。公司后续可以以该医院管理公司为平台通过参股、合作等方式与部分医院尤其是儿童医院及儿科门诊形成合作,有利于公司从传统销售方式向真正学术化推广方式转型,规避商业风险从而加强对生长激素销售终端的掌控,增强对于患者的黏性。可以利用合作方医院管理经验和渠道优势可以建立与金赛药业紧密合作的医院(门诊)体系。长期来看利于长效生长激素的销售和推广。从上海和重庆的已经运营的儿童医院来看,对方便患者持续就医效果明显,预计医院管理公司将复制成功模板,稳步推进渠道建设工作。

此外,公司拟一期投资1亿元,与中投新兴产业股权投资基金管理有限公司合作设立中投高新医药产业投资基金合伙企业(有限合伙),预计公司未来有望投资和公司现有业务相关的潜力医药医疗项目,并适时与上市公司对接或者培育成熟后纳入上市公司体内,利好公司产业布局和长期发展。

3、重组人促卵泡素打造生殖领域新增长点

3.1 辅助生殖需求巨大,景气度持续提升

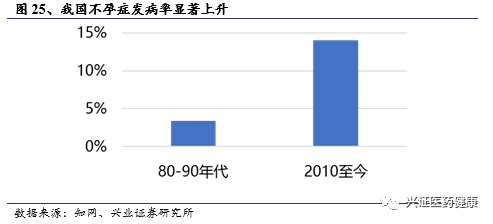

由于环境污染和生活压力等问题日益显著,我国不孕不育患病率在近几十年出现了显著的上升,由八十年代不到5%上升到2010年后的10%-15%,不孕症患者约有4000千万人,相应的,我国对辅助生殖技术的需求日益增加。

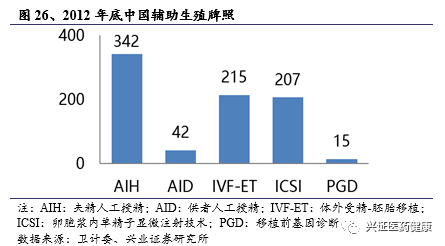

需求快速增长的同时,我国对辅助生殖的管理较为严格,经审批合格的医院才能开展辅助生殖。据卫计委统计,截至2012年12月,我国共有356家医院可以进行辅助生殖服务,“全牌照”(可以进行辅助生殖全部5项服务)的医院只有11家。据我们保守测算,2015年牌照数量已增加到400家,根据各地配置规划,预计2020年将增长至500家左右。

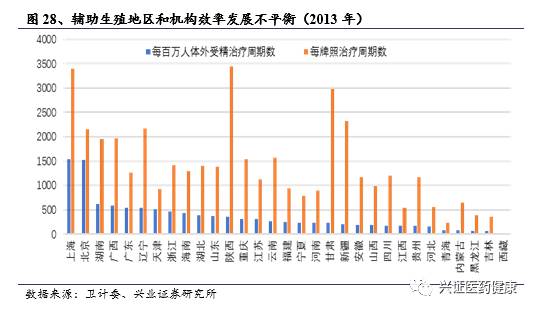

大城市周边的患者倾向于去大城市进行治疗,导致北京上海的每百万人治疗周期数显著多于其他地区。此外,包括上海、北京和陕西等6个地区每牌照治疗周期数超过2000次/年,而大部分地区都在1500以下。由于牌照增长缓慢,发达地区服务能力趋于饱和,其他地区的患者将更多选择当地有牌照的医院,这些地区将贡献辅助生殖未来主要的增长。总的来说,我们认为辅助生殖未来仍有较大的增长空间,治疗周期数和相关药品的用量增速将快于牌照的增长速度。

3.1进口替代有望造就重组促卵泡素成为潜力重磅品种

辅助生殖技术经历了数代的发展,目前体外受精-胚胎移植(IVF-ET)和单精子卵细胞浆内显微受精(ICSI)是辅助生殖的主流,技术成熟稳定,已经被广泛使用。在IVF和ICSI周期中,通常均需要使用长方案的控制性超促排卵(COH)来获得较多数量的成熟卵泡。长方案从月经周期的第1日或黄体期中期开始使用GnRH-a(曲普瑞林), 14~21天达到降调节时,使用外源性Gn(促卵泡激素,FSH)促排卵, 并维持GnRH-a的使用直至hCG(人绒毛膜促性腺激素)注射日。

辅助生殖需求的的增加也带来了助孕药包括促排卵药物这一细分领域的的快速增长。从近年趋势来看,助孕药的市场增速一直在稳步提升,且远高于整体医药市场的增速。

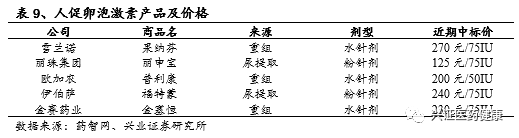

在超促排卵周期过程中,曲普瑞林和促卵泡激素是最重要的两种药品。目前曲普瑞林以进口品种为主,国产份额较低。促卵泡激素分两种,重组产品以雪兰诺公司为主,效果好价格高,市场份额约60%,尿提取产品以国产丽珠集团为主,价格约为重组产品的一半,但效果不如重组产品。

目前辅助生殖用药主要是进口产品,价格较高,未来国产优质产品的替代空间很大。公司促卵泡激素为重组产品,效果优于尿提取产品,且价格低于进口重组产品,具有显著优势。

另外从促卵泡素竞争格局来看,一方面国内厂家逐步对原研厂商形成进口替代,另一方面重组促卵泡素逐步挤占尿源促卵泡素的市场份额。促卵泡素目前整体样本医院市场规模约6.9亿元,我们当下预计实际的市场规模在40-50亿元,且市场规模仍在以20%以上的速度增长。若促卵泡素市场整体保持15%的符合增长,重组产品促卵泡素占据80%市场份额,公司占据重组促卵泡素15%的市场份额,我们预计3年后公司重组促卵泡素潜在市场空间约8亿元,预计2017年公司重组促卵泡素有望实现7000-8000万的销售额。

4、其他子公司:总体稳健增长

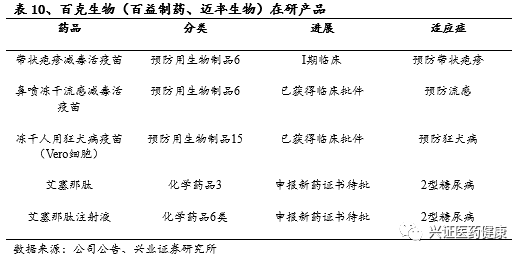

4.1 百克生物:疫苗行业有望复苏,公司利润稳定增长

百克生物是上市公司旗下以疫苗为主的平台。2007 年百克生物收购吉林迈丰生物,进军狂犬病疫苗(Vero细胞)市场;2008年,公司冻干水痘减毒活疫苗正式投放市场,随后两年不断对疫苗工艺升级,在去明胶过敏源以及有效时间上优于同类产品。

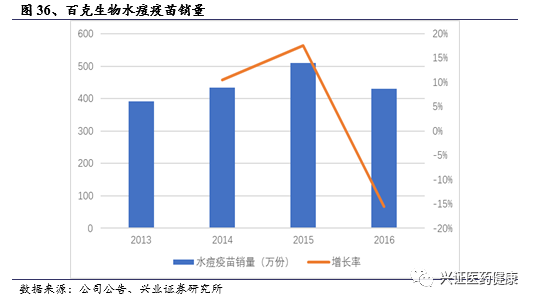

百克生物2016年前三季度水痘疫苗获得批签发同增40.25万人份,狂犬疫苗获得批签发20.86万人份,我们认为百克生物未来有望保持稳定增长,为公司提供稳定的利润。

此外,百克生物先后与世卫组织、澳大利亚BIODIEMLIMITED公司、荷兰MUCOSISB.V.开展鼻喷流感疫苗项目和小儿合孢病毒疫苗项目的合作,其中流感疫苗项目有望填补流感疫苗鼻喷给药途径的空白。公司水痘疫苗产品已实现走出国门战略,成功完成巴基斯坦、印度、菲律宾、尼日利亚、澳门等国家或地区市场的注册。随着疫苗国际合作深度和广度的进一步拓展,将为公司生物疫苗产业的布局、发展提供巨大潜力和空间。

除传统疫苗外,公司艾滋病疫苗已进入2期临床,2型糖尿病药品艾塞那肽已完成临床工作,值得期待。

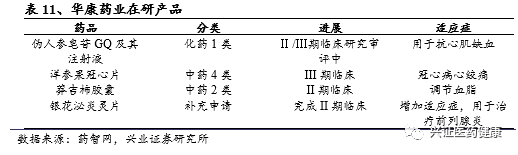

4.2华康药业:中成药为主,销售稳定

华康药业是公司旗下集药品研发、生产、营销于一体的现代化制药企业。公司产品以心脑血管和中药抗炎为主,主打产品血栓心脉宁片、银花泌炎灵薄膜衣片为华康具有自主知识产权的独家品种。

2010年华康药业对母公司长春高新旗下子公司晨光药业进行收购,经过 1 整年的磨合, 华康药业成功升级为中西结合的制药企业。晨光药业拥有生产批准文号药品31个,其中中药品种6个,西药品种15个,有13个品种被列入国家基本医保目录。

公司在研项目丰富。化药一类新药伪人参皂苷注射液完成一期临床实验,已申报二、三期临床。中药四类洋参果冠心片完成二期临床,并获批开始三期临床实验。中药新药二类莽吉柿胶囊进入二期临床研究。

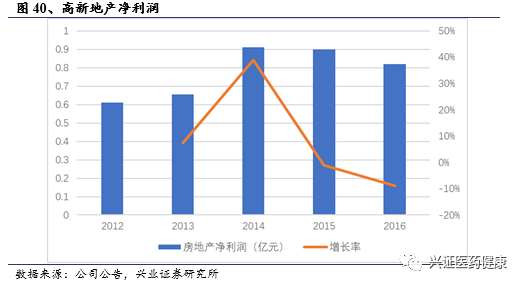

4.3房地产:稳定且重要的的利润来源

公司房地产业务虽并非主业,但2016年贡献了15%左右的归母净利润,是公司重要的利润来源。目前和园项目已完成了三次开盘,销售表现良好。长春康达旧城改造项目进展顺利,已完成项目一期工程方案设计招标及评审工作。慧园项目已完成区域市场的调研,准备开展销售工作。我们认为公司房地产依托长春市政府,储备土地丰富,成本较低,未来能够为上市公司提供稳定的利润来源。公司积极注重房地产业优质地块储备和管理模式的创新,高新和园项目进展顺利,销售势头良好。地产公司管理机制真正实现市场化运作,为地产业务转型升级奠定基础。积极参与新地块竞拍,储备未来发展用地,依据公司地产发展战略,规划特色地产项目。与万科合作如园项目如期开盘。虽然公司2017Q1公司地产业务结算同比有所降低,但我们预计全年房地产业务仍有望保持增长趋势,从之前的历史数据来看,我们预计公司房地产业务占总体净利润比例仍有望保持在20%左右。

5、基因重组药物和微球研发平台具备技术优势

自公司上市以来,通过创新项目的成功孵化,公司初步确立了国内基因工程制药行业的领先地位和生物疫苗领域的优势地位。公司始终专注医药健康领域新产品研发,自 2010 年以来,公司累计投入医药主业产品的研发经费达 9 亿元,通过中、长期产品线布局,初步构建了支持公司可持续健康发展的产品梯队。

目前从各项目进展来看,长效生长激素Ⅳ期临床研究进展顺利,生长激素系列产品部分新适应症已完成Ⅰ、Ⅱ期临床实验;单抗领域首个项目金妥昔单抗获批临床,多个在研抗体及蛋白质药物同时进行;微球平台的曲普瑞林微球有望 2017 年获得临床批件;鼻喷流感减毒活疫苗完成 I、II 期临床,顺利进入第 III 期临床实验,带状疱疹减毒活疫苗进入 II 期临床,冻干狂犬疫苗准备进入临床研究;曲普瑞林微球临床申报完成;继“金妥昔”之后,公司筛选多个抗体及蛋白质药物进行临床前研究。整体来看,公司在基因重组药物、疫苗、单抗、微球等领域已经具备强大的研发能力。

此外,公司近年研发投入逐步增加,2016年研发投入占营收比例保持超过8%,在同类公司中比例较高。长效重组人生长激素上市后4期临床是研发费用的一个重点支出项目,此外,曲普瑞林微球即将获批临床试验,金妥昔单抗已获批临床(处于论证临床方案阶段),长效生长激素四期临床正在进行,重组人生长激素的新适应症,以及其他产品新的适应症,都需要研发投入,我们预计公司研发投入将继续增加。

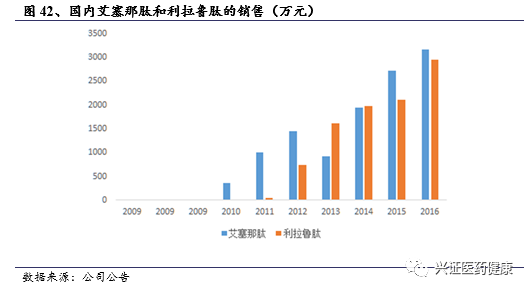

艾塞那肽是首个上市的 GLP-1受体激动剂,由 Amylin 和 EliLilly 公司共同研发。其调节血糖的作用具有血糖浓度依赖性,促进胰岛前体细胞分化,改善胰岛分泌功能,同时抑制肠道蠕动,降低食物在体内吸收,从而产生降低患者体重的作用,避免患者长期使用胰岛素和口服糖尿病药物所造成的体重增加或肥胖症以及相关的并发症。。GLP1受体激动剂是药企重点关注的领域,而长效剂型是其未来的研发方向。其上市的同类产品包括利拉鲁肽、阿必鲁肽等。2005年艾塞那肽在美国上市,上市后迅速放量,2010年销售额超过10亿美金。GLP-1受体激动剂是近年来糖尿病药物市场扩容的最大动力之一。据Evaluatepharma预测,到2022年,糖尿病用药中GLP-1的市场份额将从14%上升到22%。

就国内市场而言,GLP-1受体激动剂国内整体处于导入期 ,只有进口的和诺德的利拉鲁肽注射液和阿斯利康的艾塞那肽注射液。据国内样本医院数据。2016年,样本医院GLP¬1类似物销售额为约6000万元,利拉鲁肽和艾塞那肽销售额相当。推测国内当下的GLP-1市场规模约为6亿元(属于接近完成导入期的阶段,大部分大医院的医生都可以掌握使用方法,也是进口替代的理想起始点)。目前艾塞那肽已经进入九省医保,未来随着两家公司在国内的医生和患者教育逐步加强以及渠道的拓展,收入及规模将有望继续提升。从申报情况来看,目前已经相继有齐鲁制药、高新旗下百克生物、绿叶制药等9家国内企业获批临床。

6、营销投入增加利好公司新品放量,期待激励机制理顺

金赛药业2016年继续加大生长激素系列产品市场推广力度。2015年公司儿科销售团队有600至700人,2016年达到800至900人。销售人员的增加的给金赛药业收入带来推动作用,扩充销售队伍强化了对医生和患者的教育推广,并由内分泌科向儿科等科室渗透,新开发医院、新患者入组大幅增加,患者用药时间持续延长,逐步全面覆盖到发达地区的县级市,由一线城市向二三线城市终端推进,符合生长激素渠道下沉趋势,销售收入稳步增长,为巩固核心产品的市场主导地位奠定了坚实的基础。此外,公司2015年参股金蓓高医院管理公司和童欣医院管理有限公司,探索新型儿童诊疗模式,重塑销售渠道(目前已经在运营的重庆金童佳和上海童欣儿童医院)。后续不排除公司以此为模板继续在各地建立多家儿童医院或门诊部。辅助生殖领域,新产品重组人促卵泡激素,受制各地公立医院招标进度,市场推广工作受到影响。2016年6 个省份中标,并已经实现销售。

2016和2017Q1销售费用较此前同期大幅提升,并且我们预计公司后续不排除还要继续扩张销售团队,因此我们认为公司2017年整体的销售费用率较2016年将会继续有所提升,从实际销售情况来看,公司2017年Q1金赛药业收入端增长接近60%,表明公司营销效果在逐步显现,后续公司在生殖领域等产品线的销售将保持高速增长的势头。

总体来看,近年来公司费用率总体保持稳定,从2012年-2016年公司管理费用率总体保持平稳,销售费用率自2012年-2016年随公司规模效应逐步显现逐步降低,但随着公司销售人员的增加,2016和2017Q1公司销售费用较此前同期大幅提升。考虑到公司销售费用率和研发费用投入带来的费用率的提升,我们预计公司2017年总体费用率将较2016年增加,但有利于后续公司新品种上市及营销推广。

从公司股权机构和激励机制来看,核心子公司中上市公司持股70%,金磊博士持股24%,但金磊博士未持有上市公司股权。此前公司发布公告对金赛药业实行股改+新三板挂牌工作启动,虽然后续因为部分外部原因金赛药业挂牌新三板暂时未获成功,但也表明了公司正在逐步理顺内部的管理和激励机制,利好公司后续长期发展。

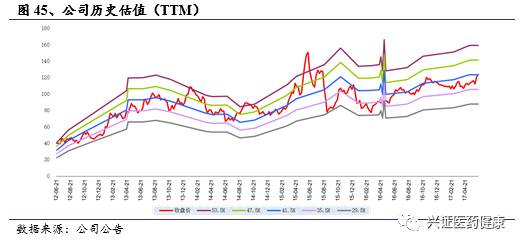

7、公司估值

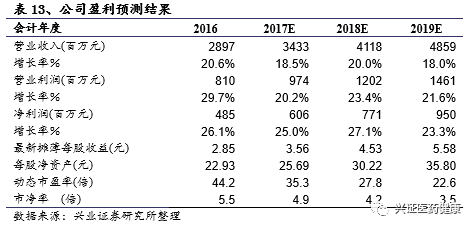

从公司整体估值来看,作为国内基因重组药物的龙头之一,业绩持续增长的延续性较强。公司核心品种生长激素仍处于快速成长期,新品种长效生长激素水针和重组人促卵泡素的上市放量也将支持公司业绩持续较快增长,后续不排除公司激励机制进一步捋顺。虽然公司包括地产业务,但历史估值(TTM)从未低于30倍,若预计公司2017-2018年保持复合30%左右的利润增速,则目前估值水平仅为33倍,2018年估值则在30倍以下,从估值角度上来看也是比较具备性价比的品种。

8、盈利预测与估值

关键假设: