后台一直有粉丝留言:在职场摸爬滚打了几年,虽然升职加薪了,但身体却在一天变差,真怕那天倒下了,自己的亲人会失去经济来源。问我有没有什么办法消除这种恐惧呢?

我说有,今天就给大家讲讲如何防范家庭经济风险。

01 熬夜加班埋下疾病隐患

清华大学计算机硕士张斌,凌晨1点猝死在马桶上,临死前还发出了最后一封工作邮件;

网易女编辑王雅珊,年仅28岁患肝癌去世,生前曾习惯于各种熬夜、加班;

37岁的二胎爸爸刘凌峰,常年超负荷工作,曾连续工作70个小时不停歇,最终被确诊为胃癌晚期......

这些年来,因为熬夜越来越多年轻的生命逐渐离开这个世界。

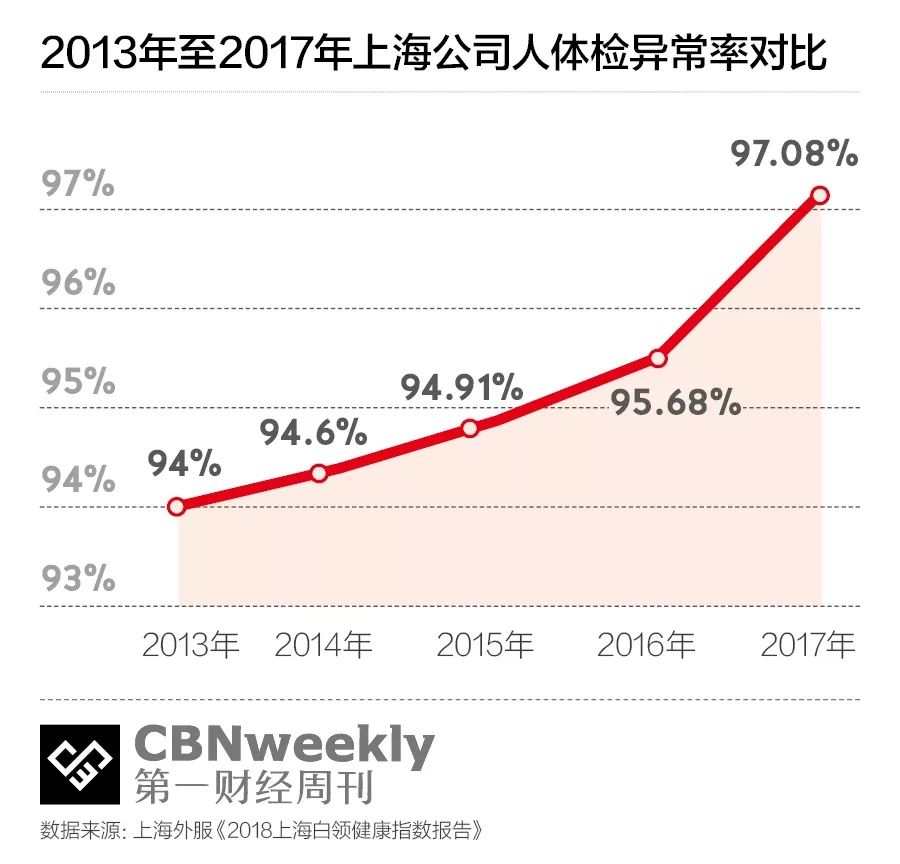

上海外服集团发布的

《2018上海白领健康指数报告》

显示,上海公司人的体检异常率高达97.08%,并一直呈上升趋势。

年轻时都觉得熬夜没问题,可量变引起质变,代谢产物一点点累积,总有一天要垮掉的。

职场人往往以为自己很健康,就算发现有健康隐患也不一定会去医院看。而真正压垮身体的可能就是这些容易被忽略的轻微症状所累积的后果。

三十岁的年纪,人做职场,却用来和疾病做斗争。

正如哲学家叔本华所说:“人类所能犯的最大的错误就是拿健康来换取其他身外之物。”

“年轻时拿命换钱,

年老时

拿钱换命”

02 身体在变差,却不敢喊停

歌曲《中产阶级》中有这样一句歌词让我感触很深:我的包袱很重,我的肩膀很痛,我扛着面子流浪在人群之中。

我也有孩子,因此能深深体会到周围30多岁、年薪30-50万的朋友,上有老、下有小,一家人就指着他的工资活,对于跳槽和创业,顾虑特别多,非常苦逼。

单单孩子,想让她不输在起跑线上,咬紧牙关还不够,光是教育的费用就是一座吨位大山。

之前朋友算了一下他家小娃娃的养育账单

孕期、生育支出:50000元

尿布、奶粉支出:45600元

饮食、衣物支出:66000元

幼儿园费用:57600元

义务教育阶段费用:65000元

大学费用:150000元

其他费用:30000-100000

总计:57万

如果说教育费用可以退而求其次,但高额的治疗费用是无法逃避的。

每一个成年人都怕自己生病,

也害怕家人生病,因为很可能一生病就摧毁一切。

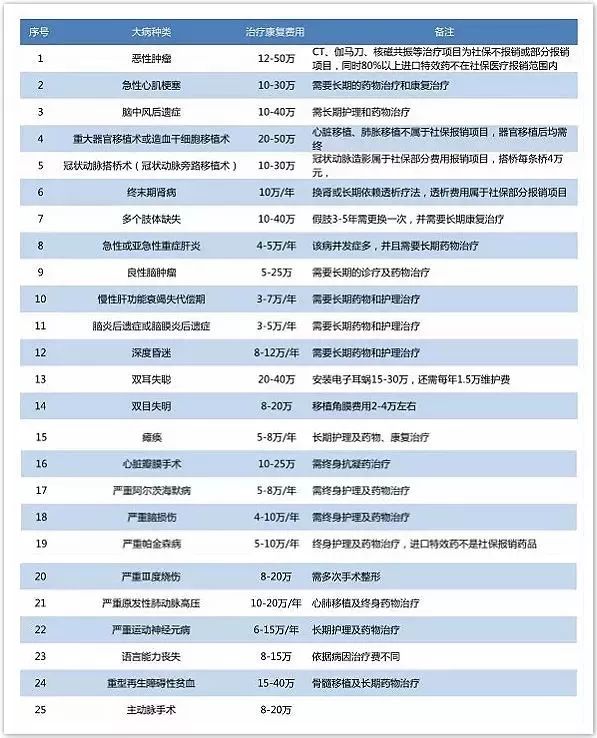

曾经权威机构有统计过最容易患病的25种重大疾病治疗费用。生一场大病动辄几十万,甚至上百万,

这是普通家庭难以承受的。

(点击图片放大)

在每一家公立医院里,每天都在上演治不好病或者付不起钱的场景。其中夹杂着愤怒、委屈、抗议与容忍。

国民人口众多,存量的医保资金报销十分有限,除了公务员,军人和医生报销比例可达80%,普通民众大病住院,去掉自费部分,最多只能报销15万块。

如果说报销比例再低也能起到减负的作用,那报销药品受限就令人抓狂了。尤其是癌症,

疗效好的昂贵靶向药80%都是进口的,国内现有医保资金无力承担。

《人间世2》中33岁的复旦大学博士阎宏微,被诊断为晚期三阴性乳腺癌,最凶险的那种。靶向药,几乎成了最后的救命稻草。她跑到香港买帕博西尼,一盒30000人民币,21粒,平均一粒1400块。

此外,并不是你生病想报销就可以报,每年医保局只分配给医院一定额度,医院只能省着用额度,往往上半年已透支,所以医生常对患者说:

“还是赶着年初,计划生病吧,下半年医院就没有额度了,

第二次同个病,你得全部自费了。”

在这个国度里,普通人谁不是拼了命的活着?只是,

从未想过除了计划生育,还要计划生病……

打败穷人的,是钱;续命的,也是钱。

只有亲身经历过才知道,大部分人的收入,

根本无法承受一场大病带来的经济损失,不管是自己还是父母。

世界上只有一种病,就是穷病。

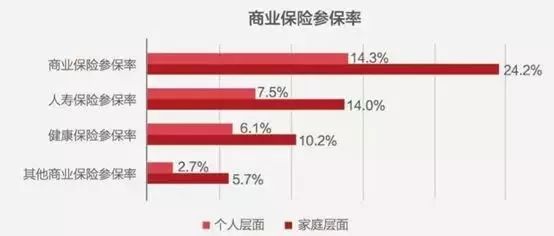

从国内统计数据来看,欧美人均7张保单,香港人均4张保单,大陆是人均0.4张保单,能覆盖昂贵自费药的商业保险的参保率也并不高,

大多数国人还难以自救。

一直以来很少劝身边的人做好基本保障工作,毕竟很多人心存侥幸,

但2019年,Tiny第一次很认真的劝大家,要考虑如何转移风险,做好家庭的最基础保障。

但保险这个领域水很深,不具备一定的专业背景和知识,很容易掉坑。

因此,必须先了解别人血泪的惨痛教训。

03 交了五六万,却1分钱都不赔偿?

这是真实案例,网上还能找到法院判决书。

小徐前两年被推销之下买了所谓能重疾寿险意外都包的

全能保险。

可是出事后竟然一分钱也没赔到。

事情经过:小徐确诊了冠心病,他最终选了

冠动脉介入

手术,因为不用开胸,手术花费十几万,着手理赔时,却当头喝棒!

保险公司拒赔:“你做的冠动脉介入手术不属于赔付范围,如果当初选择

开胸手术

的话,我们是可以赔……”

他买的这份保险,某世界500强,只赔偿开胸手术!相比之下其他家保险公司都会赔偿此类高发轻症,不论手术是介入疗法还是开胸方式。

他终于请专业人士看自己的合同,还有几种高发的疾病都不包含在内:轻微脑中风、不典型的急性心肌梗塞,这几种加起来历史理赔率占到了

30%~40%

,竟然都不覆盖。这样的保单就像拿着烫手山芋,性价比极低。

04 交了五六万,却1分钱都不赔偿?

我有个朋友提到个事儿,以前保险代理人为了“

邀功

”,说如果孩子生病,他能帮忙报多一些钱,他有关系能让医生虚报住院费用报销了。

简直心惊胆战,看起来占了便宜,实际上呢?

孩子购买保险后,病历一旦有误导,可能面临加保费或拒保,

更有甚者,发现骗保,被保险公司列入黑名单,

影响孩子未来征信。

给小孩买保险有很多坑。

比如不要着急买教育金,先做好大病防范,把钱花在刀刃上。重疾险0-3岁孩子,每年只需要

500-600元

就能获得50万保额,

保险杠杆更高!

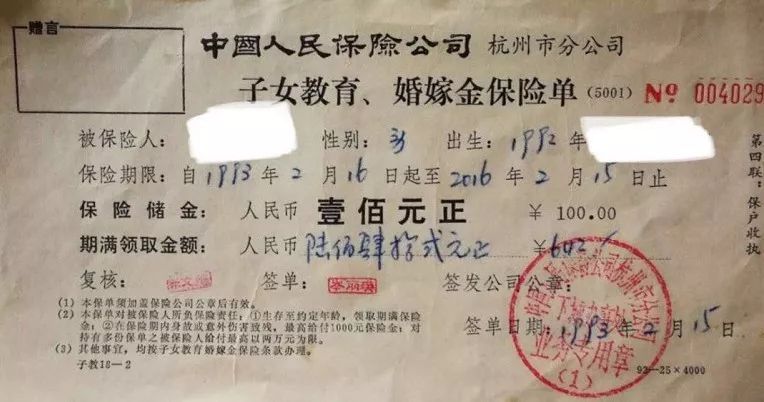

看这个教育金,当年1993年100元还是很贵重的,23年后贬值到现在642元,勉强给孩子买一个书包……

看这个教育金,当年1993年100元还是很贵重的,23年后贬值到现在642元,勉强给孩子买一个书包……

最后如果你能耐心看到这里,恭喜你已经成功迈出了避开最基础的保险坑。

05 怎样才能避免被坑?

到这儿有人会问:为什么你知道这么多?

去年这个时候,我花了2个月时间去研究各种保险,找了不同的保险公司业务员,但很容易看出每个保险公司的业务员

都是在推销说服我。

业务员经常问我的是我的预算多少,然后根据预算给我设计他们当下卖的最火的保险,

只说自己家的保险最好。

直到后来遇到第三方保险规划慧眼看保,给我和家人量身定制了保障方案,是基于

家庭实际状况

而不是能拿出多少钱。

最重要的是他们不卖保险,不为任何一家保险公司做广告。

规划的过程,我能清楚知道我应该

买什么险种,

以及我去

买多少额度

才能解决我家庭的问题,以及

花多少钱

才合适。

规划后对比传统机构节约了

30%-50%

保费,并且帮我及时止损,退保了以前

被忽悠购买

的产品。

(规划师帮我整理主流50多款产品对比,明明白白!)