潮汐社区

『千问千答』期权知识专项活动

自上周预告以来

在各大衍生品机构刮起了一阵风

将近20家机构勾搭我们,

要参加此次活动

(悄悄告诉亲勾搭方式:微信puoker)

为啥呢?

因为潮汐社区已经是

国内期权大咖的主要汇聚地

也是国内唯一能够将期权知识

全方位免费分享给大家的线上社区

今天,期权内容推送第二季

来自潮汐社区驻场机构混沌天成的分享

更多内容请点击“阅读原文”哦

➤

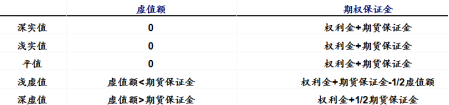

Q1 国内商品期权的保证金制度是怎样的?如何计算保证金?

智咖解答:

以豆粕期权为例,买方支付权利金,不交纳交易保证金;卖方收取权利金,需交纳交易保证金。

计算方式:权利金+Max(标的期货合约交易保证金-1/2期权虚值额,1/2标的期货合约交易保证金)

看涨期权的虚值额=Max{期权合约行权价格-标的期货合约结算价,0}×期权合约相对应的期货交易单位;看跌期权的虚值额=Max{标的期货合约结算价-期权合约行权价格,0}×期权合约相对应的期货交易单位;权利金计算采用的是权利金结算价。

➤

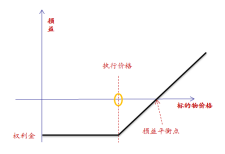

Q2 期权的基本交易策略大概有哪些?具体买入看涨期权如何操作?它的收益情况如何?

智咖解答:

期权的基本交易策略包括:买入看涨、卖出看涨、买入看跌、卖出看跌四种。

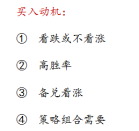

买入看涨期权动机:

强烈看涨后市、

高杠杆、

保险作用(标的物空头)、

策略组合需要。

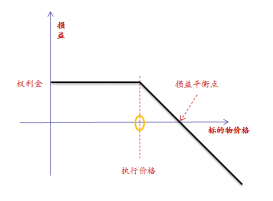

买入看涨期权时,它的收益是极大的。

盈亏平衡点:执行价格+权利金;

最大损失:权利金;

最大收益:极大;

获利基础:标的物价格/波动率上升;

买入看涨期权后的操作参考:

➤

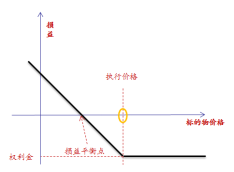

Q3:买入看跌期权具体如何操作,与买入看涨期权有什么区别?

智咖解答:

买入看跌期权的动机:

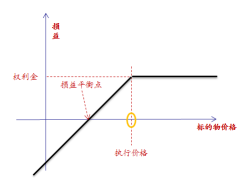

买入看跌期权的时,刚好和买入看涨期权相反。

盈亏平衡点:执行价格-权利金;

最大损失:权利金;

最大收益:极大;

获利基础:标的物价格下降/波动率上升;

买入看跌期权后的操作参考:

综合相比,两者的收益都是极大的。

➤

Q4:期权策略中,卖出看涨期权和卖出看跌期权分别如何操作?他们之间有什么区别呢?

智咖解答:

首先,卖出看涨期权动机如下:

看跌或不看涨、

高胜率、

备兑看涨、

策略组合需要。

卖出看涨期权:

盈亏平衡点:执行价格+权利金;

最大损失:极大;

最大收益:权利金;

获利基础:标的物价格下降/涨幅不大;

卖出看跌期权的动机:

看涨/不看跌、

高胜率、

备兑看跌、

策略组合需要;

卖出看跌期权时:

盈亏平衡点:执行价格-权利金;

最大损失:极大;

最大收益:权利金;

获利基础:标的物价格上涨/跌幅不大。

➤

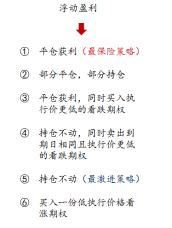

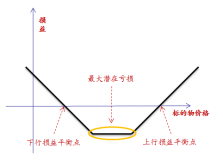

Q5:跨式/宽跨式交易策略主要包含哪些策略呢?就买入跨式组合而言,其策略组合方式怎样?收益情况如何?

智咖解答:

首先,跨式/宽跨式是最基本的策略组合。主要包括:买入跨式组合、卖出跨式组合、买入宽跨式组合和卖出宽跨式组合。二者的主要区别在于,跨式执行价格相同,而宽跨式执行价格不同。

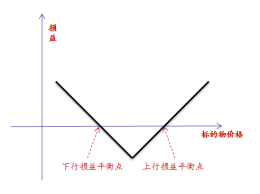

就买入跨式组合而言,其组合方式为:买看涨+买看跌(看涨与看跌期权执行价格到期日相同)

上行损益点:执行价格+权利金;

下行损益点:执行价格-权利金;

最大风险:权利金;

最大收益:极大;

获利基础:市场不再维持震荡行情;

买入跨式组合的动机:

预期市场波动率变大,但走势不明;

标的物价格有爆发式运动,但走势不明。

➤

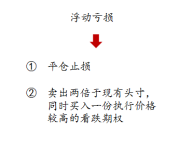

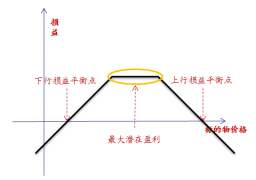

Q6:请教下跨式交易策略中,卖出跨式组合的组合方式是什么?收益性如何?与买入跨式组合相比,有什么不同?

智咖解答:

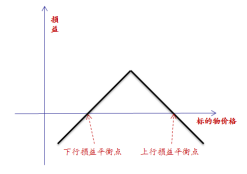

卖出跨式的组合方式为:卖看涨+卖看跌(看涨与看跌期权执行价格到期日相同)。

上行损益点:执行价格+权利金;

下行损益点:执行价格-权利金;

最大风险:极大;

最大收益:权利金;

获利基础:市场即将进入震荡行情。

其买入动机为:

预期市场波动率变小,但走势不明;

标的物价格将进入整理状态,但走势不明;

与买入跨式相比,卖出跨市方向刚刚相反,而且收益最大为保证金。

➤

Q7:请教下宽跨式交易策略中,买入宽跨式和卖出宽跨式的组合方式分别为什么?收益性怎样?两者区别是什么?

智咖解答:

买入宽跨式组合方式:买看涨+买看跌(期权执行价格不同,到期日相同)

上行损益点:高执行价格+权利金;

下行损益点:低执行价格-权利金;

最大风险:权利金;

最大收益:极大;

获利基础:市场不再维持震荡行情;

与卖出跨式区别:成本较低,亏损区间较大。

卖出宽跨式组合:

卖出宽跨式组合方式:卖看涨+卖看跌(期权执行价格不同,到期日相同)

上行损益点:高执行价格+权利金;

下行损益点:低执行价格-权利金;

最大风险:极大;

最大收益:权利金;

获利基础:市场即将进入震荡行情

与卖出跨式区别:权利金收取较低,盈利区间较大。

➤

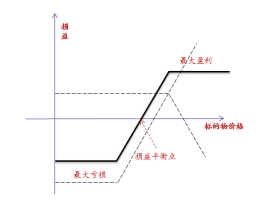

Q8:请问垂直价差策略的组合方式都哪些?牛市看涨价差组合和熊市看涨价差组合具体怎样操作呢?

智咖解答:

垂直价差策略包括四种:牛市看涨期权价差组合、熊市看涨期权价差组合、牛市看跌期权价差组合、熊市看跌期权价差组合。

垂直价差组合中基本策略的执行价格不同,到期日期相同,其买卖方向不一致,一般都为一买一卖。主要区别为,牛市价差组合为买低卖高,熊市价格组合为卖低买高。

牛市看涨价差组合,是一种买进看涨期权价差的组合,其组合方式:买低执行价看涨+卖高执行价看涨。

损益平衡点:低执行价-净权利金;

最大风险:净权利金;

最大收益:(高执行价-低执行价)-净权利金;

获利基础:标的物价格上涨;

买进看涨期权价差的净权利金为负值,表示买进时产生净权利金支出。

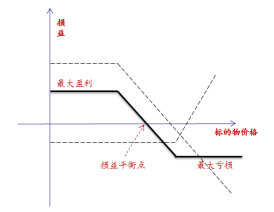

熊市看涨价差组合,是一种卖出看涨期权价差的组合,其组合方式为:卖低执行价看涨+买高执行价看涨。

损益平衡点:低执行价+净权利金;

最大风险:净权利金;

最大收益:净权利金-(高执行价-低执行价);

获利基础:标的物价格下跌;

卖出看涨期权价差的净权利金为正值,表示买进时产生净权利金流入。

➤