投资银行在线是一个资本与项目对接的互联网金融平台,围绕“早期投资、私募股权融资、项目并购退出”提供一站式金融服务。如果您有靠谱的项目,请将商业计划书发送到: [email protected]。

《

80后进入“新中年”

》一文发布后,很多朋友留言提问,什么是第二波婴儿潮?工程师红利又是什么?这两者会对中国经济产生哪些影响?今天见闻君拿到了广发证券首席宏观分析师郭磊博士的最新报告,把其中相关的部分分享给大家。

作者:广发证券首席宏观分析师郭磊,

文中观点仅反映其研究和学术观点,不代表见闻立场,不构成投资建议。

1

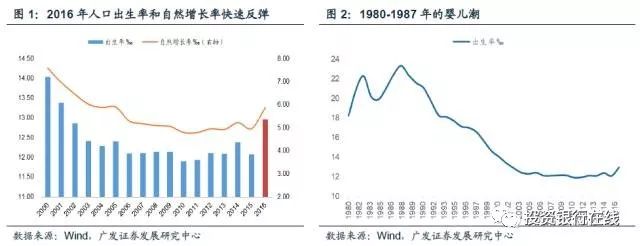

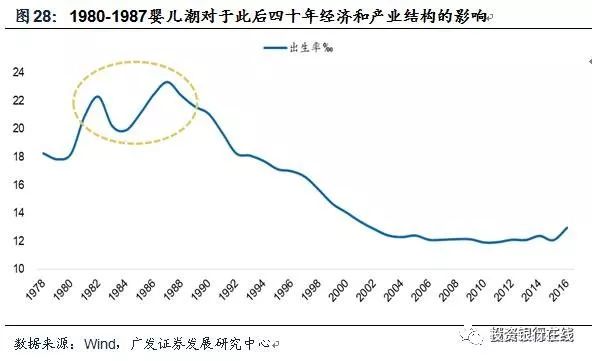

2016-2020年是80-87年后第二波婴儿潮

1)2016年统计局数据下的出生率反弹至过去15年以来最高,卫计委分娩活产数据还要多60万。

2015年12月27日,全国人大常委会表决通过了人口与计划生育法修正案,全面二孩于2016年1月1日起正式实施。

根据国家统计局发布的1‰抽样调查推算数据,2016年全年出生人口达到1786万人;根据卫计委统计数据,2016年全年住院分娩活产数达1846万人;考虑到99%的住院率,实际生育数应大于这个数据。

统计局口径的2016年中国出生率为12.95‰,属过去15年以来最高。

2)2017年出生率可能会进一步走高,2016-2020年将是一波婴儿潮,这将是继80-87后的第二波婴儿潮。

由于政策效果释放的渐进性和二孩生育意愿的社会化特征,2016年应该只是一个开始,二胎放开后的绝大部分新增孕育并没有体现在2016年的数据中。

根据人口模型,我们估计2017年的出生率水平将进一步抬升。实际上,卫计委数据显示,2017年前5个月全国住院分娩活产数为740.7万人,比2016年同期增加7.8%。

十九大报告指出“积极应对人口老龄化”,从理论上来说不排除未来生育政策可能会进一步放开。即使从最保守的情形来看,2016-2020年已大概率为一波婴儿潮。

1980年以来的近40年中,中国几乎只有1980-1987一波婴儿潮,2016年政策放开后开启的是第二波婴儿潮。

2

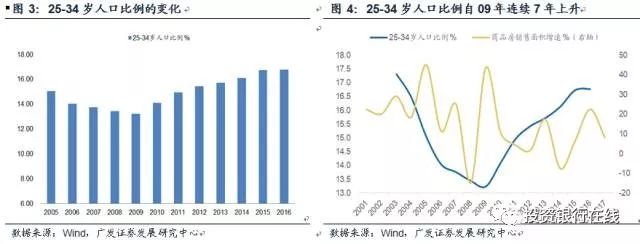

对房子和婴儿比较敏感的25-34岁人口比例其实在上升

劳动人口(15-64岁)是一个粗略概念,25-34岁这部分比例其实在上升。

1)很多研究都是基于劳动人口比例的下降,但没有进一步拆分。

劳动人口比例的下降被不少研究作为内生需求下降的证据,这一点就中长期来说不无道理,但就短期来看,需要考虑的逻辑包括:1)虽然劳动人口比例在下降,但与经济趋势增速相关性更高的劳动人口增速正经历短期企稳;2)劳动人口(15-54岁人口)是一个粗略概念,需要再进一步做出拆分。

2)对房子和婴儿比较敏感的25-34岁人口比例还在继续上升。

25-34岁人口比例在2009年左右是一个谷底,占总人口比例为13.2%,此后连续7年上升,2016年是过去8年高点的16.77%。

3

全面二孩带来婴儿潮预期,带来这一轮地产强势

1)本轮地产销售脉冲时间偏长,力度偏强,在限购环境下是超预期的。

本轮地产销售维持在正增长水平从单月销售增速的角度是25个月,从累计销售增速的角度是27个月以上。在持续的限购环境下,这一表现是超预期的。

2)棚改贡献只是一角,尤其不能解释一二线销售也偏强的问题。

2017年棚改目标600万套,按货币化安置比例55%来估算,根据去化金额=棚户区完工套数×套均面积×全国商品房销售均价,可简单估算出2017年货币化安置去化金额,约占全国商品房销售之比约为17%左右。

3)本轮地产偏强与全面二孩带来的婴儿潮预期有关。

草根调研显示,就2016-2017年相对旺盛的房地产需求来说,二孩带来的新房购买需求、置换需求(两房换三房四房等)、学区房购买需求是重要驱动之一,比较类似的消费表现是SUV汽车购买比例的上升。

根据卫计委数据,2017年前5个月出生的婴儿中,二孩及以上的比例已经在57%以上,较2016年变化迅速。二孩生育率的上升必然带来购房和房屋置换需求。

4)婴儿潮影响除地产领域外还包括一个更广泛的产业链,所以经验数据显示人口增速对于经济表现有较强解释力。

除地产领域外,婴儿潮对于包括汽车、家电、母婴用品、食品、服装、教育、娱乐、医疗等领域的需求存在广泛驱动。就产业链的传递来说,这一边际增量的驱动不容低估。

4

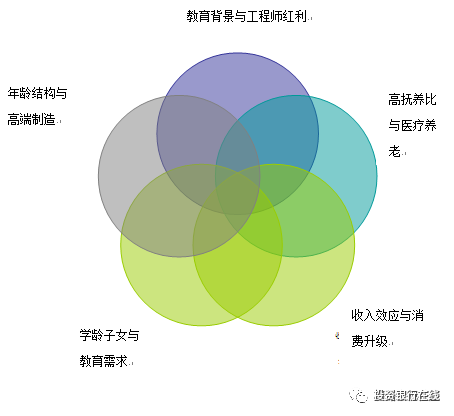

从“80-87”人群的成长过程看中国产业结构第三次变迁

1)80-87婴儿潮的成长历程带来中国产业结构的三次变迁

1980年中国的出生率是18.21‰,后一直维持相对高位,至1987年的高点为23.33‰,此后开始下行,至1990年回落至20‰以下。

80年代婴儿潮人群在18-20岁的时段(1998-2007年)是中国出口产业链最好的阶段。

婴儿潮出生人群在18-20岁的时候,即1998-2007年前后,中国的劳动力供给极其丰富。低劳动力成本伴随着市场化和对外开放进程的加快,中国出口产业链迎来了最好的阶段。

80年代婴儿潮人群在25-28岁的时段(2005-2015年)是中国地产产业链最好的阶段。

在2005-2015年间,婴儿潮出生人群面临首次买房置业的需求,并由此带动中国房地产行业的“黄金十年”。房地产行业的兴盛带动了一个庞大的地产系产业链。

80年代婴儿潮人群在35-38岁的时段(2015-2025年)将是中国“制造强国”和“美好生活”需求最好的阶段。

随着人口周期的进一步演进,婴儿潮出生人群将进入35-38岁的年龄,这一阶段将是中国产业链升级的第三个阶段。这一阶段将大致对应十九大所描述的“制造强国”和“美好生活”两大线索。

2)为何第三次变迁是“高端制造”和“美好生活”?

萌芽中的第三次变迁:为何是高端制造、新产业、医药健康、休闲消费、教育养老等产业链?我们可以通过80-87人口的代际传递继续解析这一问题:

首先是年龄结构与“高端制造”。

80年代婴儿潮人群的年龄渐增,青年人口比重下降,劳动密集型产业已难有优势,所以中国的未来一定是高端制造。

其次是教育经历与“工程师红利”。

80年代婴儿潮人群整体受过系统化的教育,这一代人成为职业主力的阶段是中国“工程师红利”和新产业赶超开始加速的阶段。

再次是高抚养比与医药健康养老。

80年代婴儿潮人群中年化,而且整体面临高抚养比,这将带来医药、健康、养老等产业需求的上升。

然后是学龄子女与教育需求。

80年代婴儿潮人群的子女正值学龄,教育需求处于快速上升的阶段。

最后是收入效应与“消费升级”。

80年代婴儿潮人群正处于职业生涯黄金期,收入效应会推动休闲消费、娱乐、旅游等需求的上升。

上述产业链,统称为“高端制造”和“美好生活”。

5

什么是“工程师红利”?为什么中国经济存在“工程师红利”?

人口不止有数量,人口素质亦是供给端效率的重要影响因子之一。

工程师红利是指教育、研发、创新所带来的红利。

由于前期的一系列因素的积累,中国的工程师红利正在形成:

第一,人才:

过去10年中国培养了6000万大学毕业生和450万研究生,以及大量的留学归国人才,人才累积雄厚。

第二,技术: