教材变化出来以后,考生们有的庆幸自己考过了,有的后悔自己没有早点考,但是对于中级《财务管理》来说,最好早点考。

为什么呢?

征鸿老师答:

预计未来财务管理难度不会下降,因为近几年都在弱化核算,会计可以让外包、共享财务中心、人工智能来做。

但是作为一个企业的财务管理者,如果你要想做好的话,必须要把财务管理与企业紧密结合起来。因为财务管理可以提升企业竞争力,帮助企业做决策,所以财务管理会被一直强化的。

因此大家能过中级的就尽量过中级,不要再一年一年的往后拖了。

没有时间看华健老师直播《中级会计实务》教材变化直播的考生,可以点击下方蓝色字体哟!

看文字版的教材变化,感觉今年财务管理教材变化很大,但是具体分析变化内容可以发现实质性的改变并不多。

整体来看今年教材变化对考试影响不大,删去了一些意义不大的内容,新增加进来的内容并不多,主要是一些和财管实务相关的内容,这部分内容的加入可以使老师讲课变得更生动有趣。

接下来为大家讲解每个章节的变化内容。

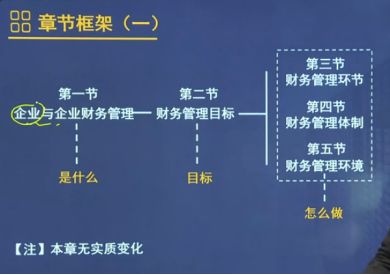

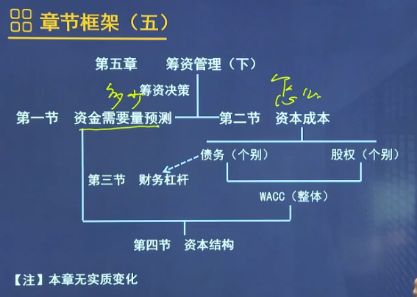

内容没有实质性变化。

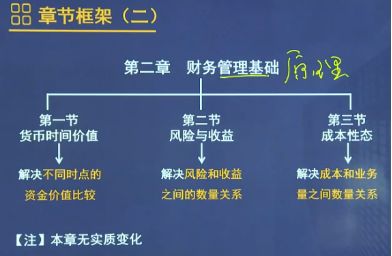

内容没有实质性变化,本章是财务管理的基础,讲的是财务管理的原理,一般不会有革命性的变化。

提示:

本章内容很重要,一定要学扎实。

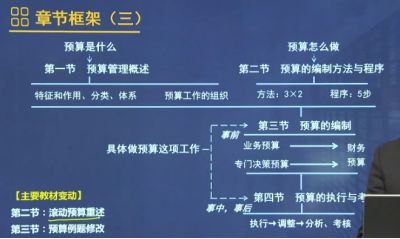

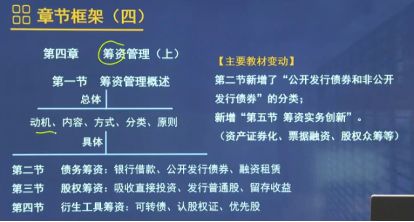

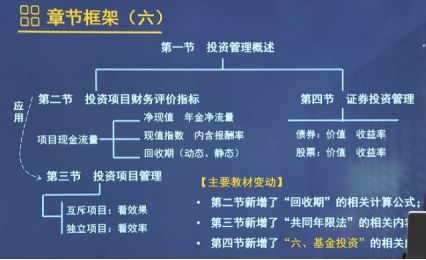

第三章内容有简单的改动

第二节

增加

了“

公开发行债券和非公开发行债券

”的分类,这部分增加内容不多,总共增加了两行半的内容,不用太过在意。

新增“第五节 筹资实务创新”

提示:

这一节内容很实用,考察的可能性不大或者说如果考察的话难度不会很大,不会考察计算题,真的出题也就是一道单选或者一道多选题。

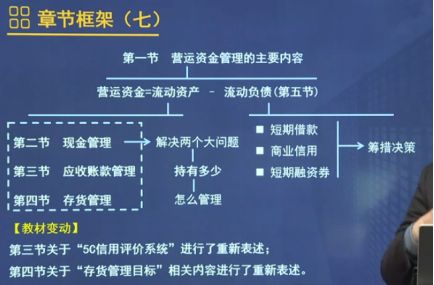

本章没有实质性变化。

这些都是重新表述的内容,没有重要变化。

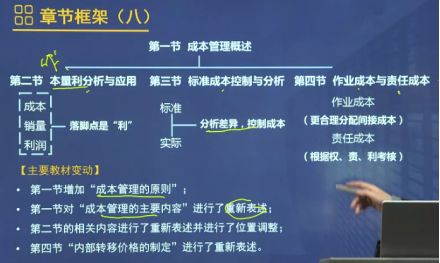

第一节

增加“成本管理的原则”

,原则上内容进行理解即可,一般不会涉及到计算。

第一节对“

成本管理的主要内容

”进行了

重新表述

,无实质性变化。

第二节的相关内容进行了

重新表述并进行了位置调整

,没有大的调整。

第四节“

内部转移价格的制度

”进行了

重新表述

,没有大的调整。

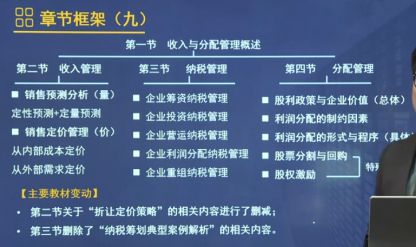

本章内容变动比较大,但是利好的变动,主要是删减了部分内容。

-

第二节关于“折让定价策略”的相关内容进行了删减。

-

第三节删除了“纳税筹划典型案例解析”的相关内容。

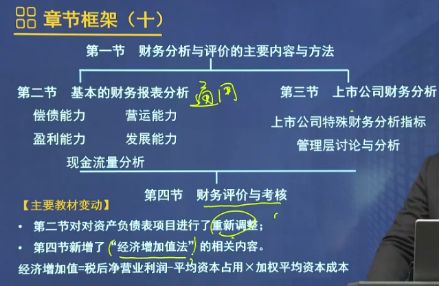

第十章是唯一一章有新的计算题考点出现的。

第二节对资产负债表项目进行了重新调整。调整内容很少,并且不影响学习。

第四节新增了“

经济增加值法

”的相关内容。

这个内容很重要,经济增加值注会中有相关内容,并且考试考过,在本次中级的教材改动中,增加了经济增加值的内容和例题,所以有可能会出计算题。

但是相对注会来说,中级新增加的内容比较简单,只给出了一个计算公式。

老师建议:

大家要好好学习中级财管,不要等中级财管难度上升到注会难度再去考,要是把管理用财务报表加进来,那很多东西就会变复杂了,趁着这块儿内容还没加进来,赶快考。

有些同学一直刷题,反复刷题是因为懒,不想走出舒适区,拿过题来就做,做错了就错了,不想真正的动脑子,不思考,不愿意总结其中深层次的东西。

因此由以上习惯的考生一定要改掉,否则考过真的很危险。

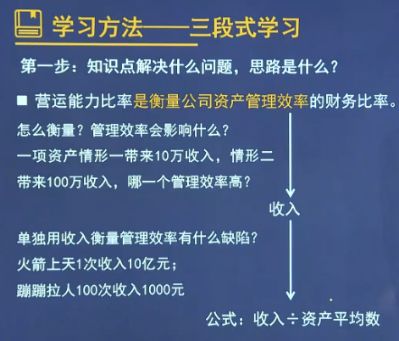

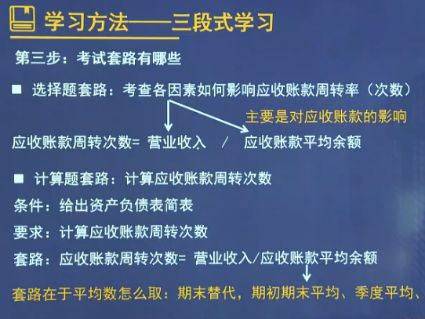

中级《财务管理》的三段式学习方法你一定要学会,这样对你的学习提高会很快,不至于自己学了不知道学的是什么,更不会不知道怎么去运用这些知识。

看到一个知识点后先想一想,这个知识点是想解决什么问题,解决这个问题的思路是什么。

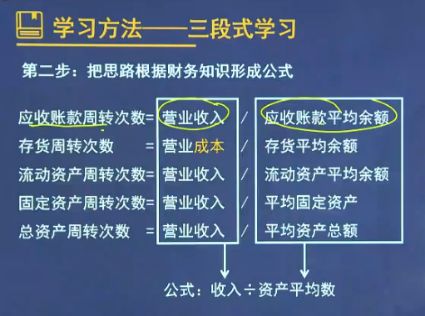

把上一步的思路转化成公式。

熟悉出题的时候有哪些形式,考察的方式。

熟悉考试套路可以使我们做题时感到在自己的预料之内,心态放松,如果光知道知识点,题目没见过的话,也会紧张,吓到自己。

老师建议:

希望大家每个知识点、每章、每节都可以做到这三步,学习的时候按照这个套路来,自己多思考,思考是最费精力,学习时不要偷懒。

分三个阶段:

(1)基础阶段

教材必须有,练习册的话轻一或者轻二选一本,讲义根据自己的习惯,最好的是拿着讲义听课的时候自己整理一个属于自己的讲义。

(2)强化阶段

重难点班级的讲义可以打印,历年真题强烈推荐,轻四(本身学的不错,可以做一做轻四,有好处,轻四比较难,学的不扎实可以先坐会真题)

(3)冲刺阶段

教材,自己做的讲义,历年真题再看一看

多选题错的多,是因为知识点没有真正理解。多选题的每一个选项都当成一个判断题去做。此外,如果单选和计算做得很好,只有多选题错的多,那么不要压力太大,通过考试单选和计算是关键。

财管的很多道理比较简单,大家平时都有概念,能理解,没有什么特别零基础的。但如果是第一次学,建议基础班听两遍,或者重点内容听两遍。

因为每个人的情况不一样,所以根据自己的情况规划时间。把更多的时间花在知识点的询问上,比把时间花在询问学习方法上更有益于通过考试。

财管考试不用写公式,直接带入数字计算就可以了,结果算错了就没有分,是直接看结果的。