主要内容:

2017年至今市场完美演绎“A股美股化”。(1)近期A股股价创下历史新高的公司特点:行业集中在消费品、历史上扎实的基本面、2017年盈利稳定增长预期、估值合理、市值没有明显规律、波动率低、QFII持股占比明显高于公募基金;(2)年初至今边际趋紧的流动性利于消费白马股。利率上升负面影响小的行业特点应该满足有息负债率低而ROIC高,同时ROE>ROIC,这些行业正好集中在食品饮料、家电、医药、汽车、轻工制造等白马股集中的领域。(3)投资者结构的优化开启“A股美股化”的进程。

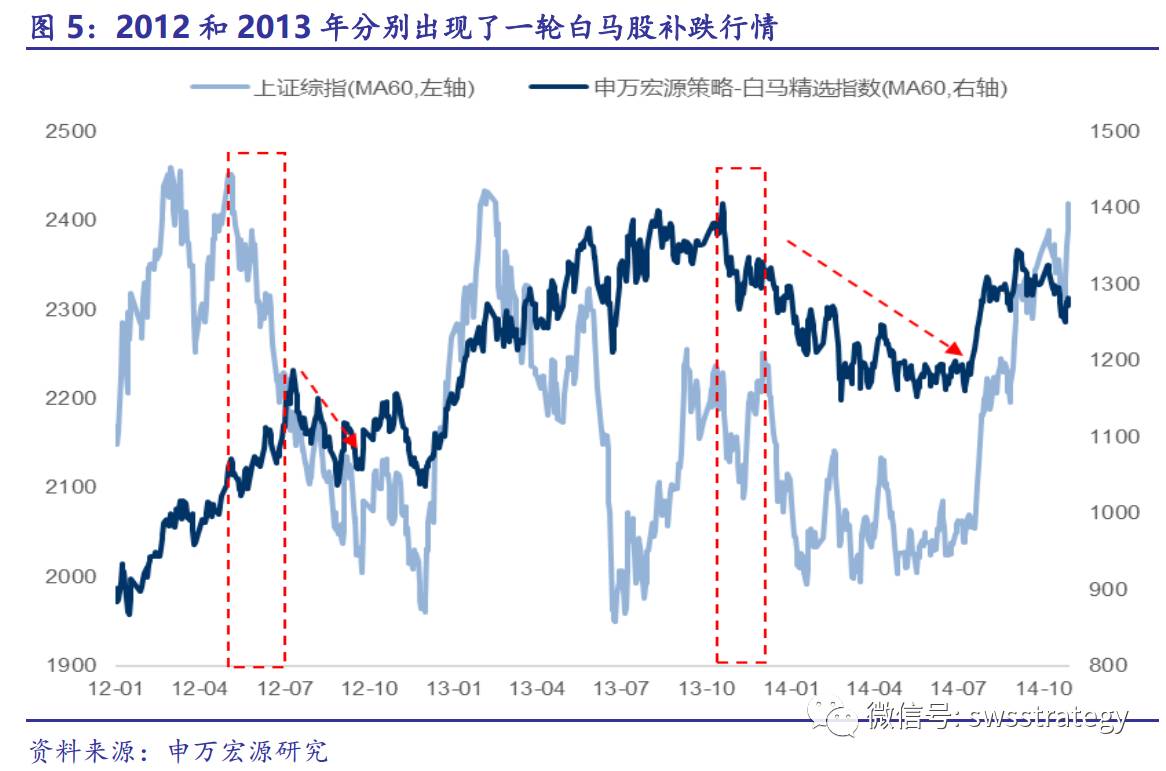

在基本面趋势投资中,把握买卖点依靠基本面逻辑的形成和破坏;估值则为风险收益比的评估提供了工具。目前白马成长已由业绩确定性溢价演绎到了透支估值切换行情的阶段。动量到来,我们敬畏市场,尊重市场。但这种时刻我们还是想提醒投资者切莫将预期收益率调得过高。以史为鉴,以2012/7/12-2012/8/31(期间上证指数下跌5.9%,贵州茅台下跌接近15%)和2013Q4-2014Q2(期间上证指数下跌5.8%,大华/歌尔/海康威视/云南白药/白云山下跌幅度超过30%)这两轮经典白马股行情补跌为例,总结白马行情的风险收益比。

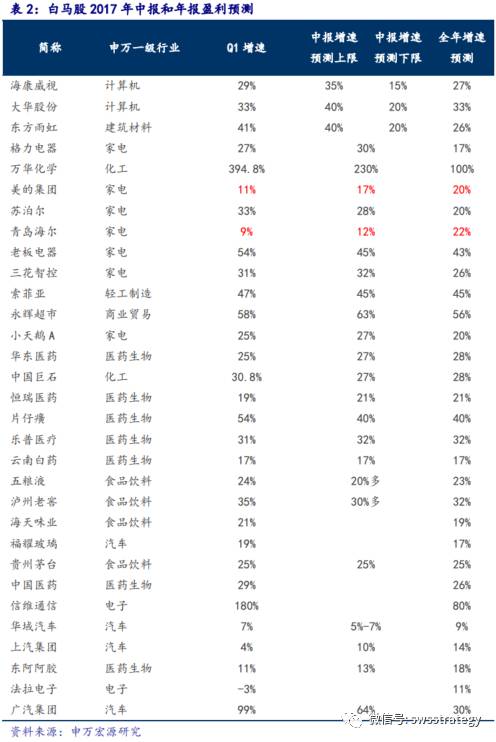

白马股行情补跌的可能催化剂之一:基本面趋势破坏。例如2012年的白酒塑化剂和反腐、2013年医改控费及控价、42号文影响地方政府投资事件导致这两轮的白马股基本面趋势破坏。申万重点公司非金融石油石化12年市场盈利预期从6月底的20.8%下调到8月下旬的13.8%,申万分析师自下而上的盈利预期亦从23.1%下调至14.5%;申万策略白马精选组合整体业绩增速在2013Q3开始放缓,而A股非金融石油石化业绩增速却在2013Q3仍然在加速往上;当前申万分析师对于覆盖的白马股2017年中报和年报来看,2季度和全年的业绩增速预测超过1季度的公司家数占比不超过1/3。

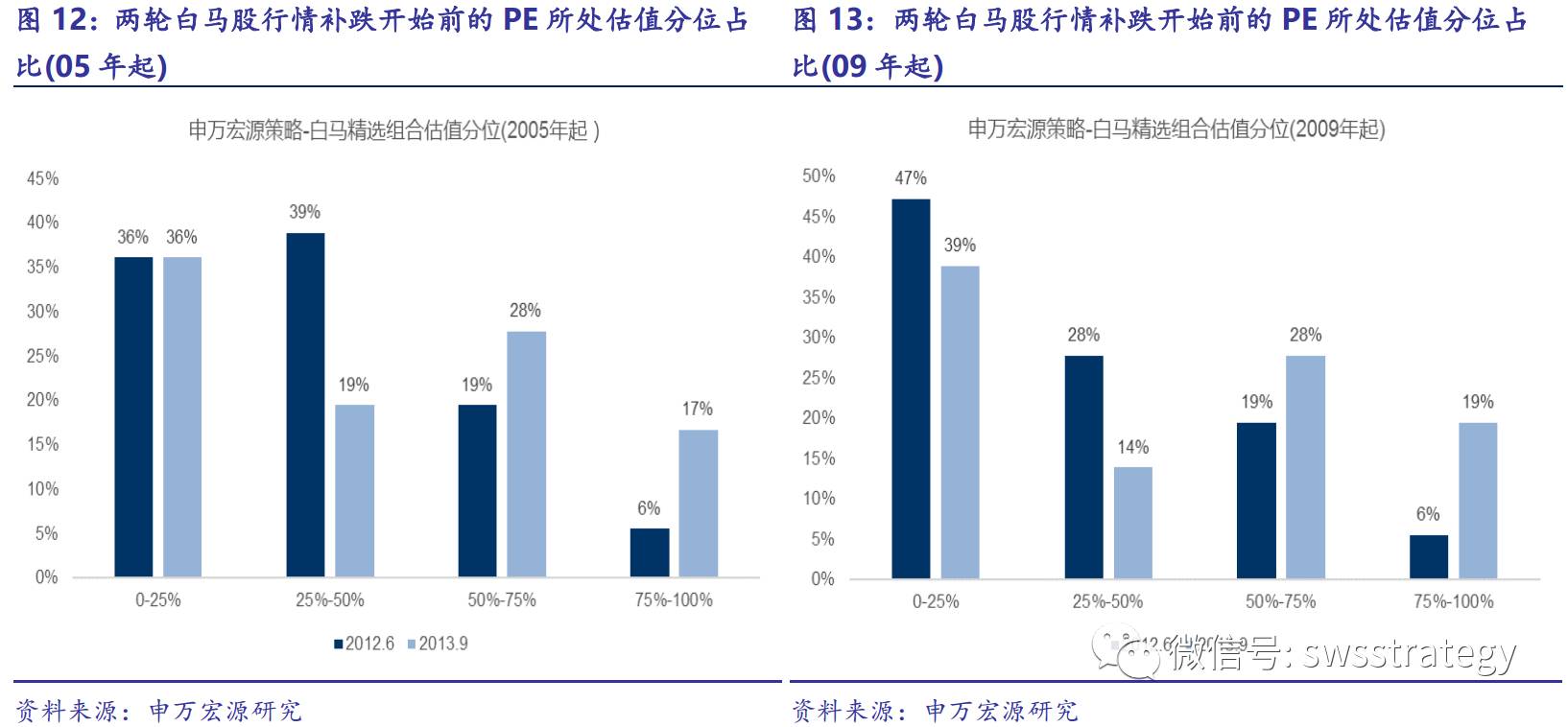

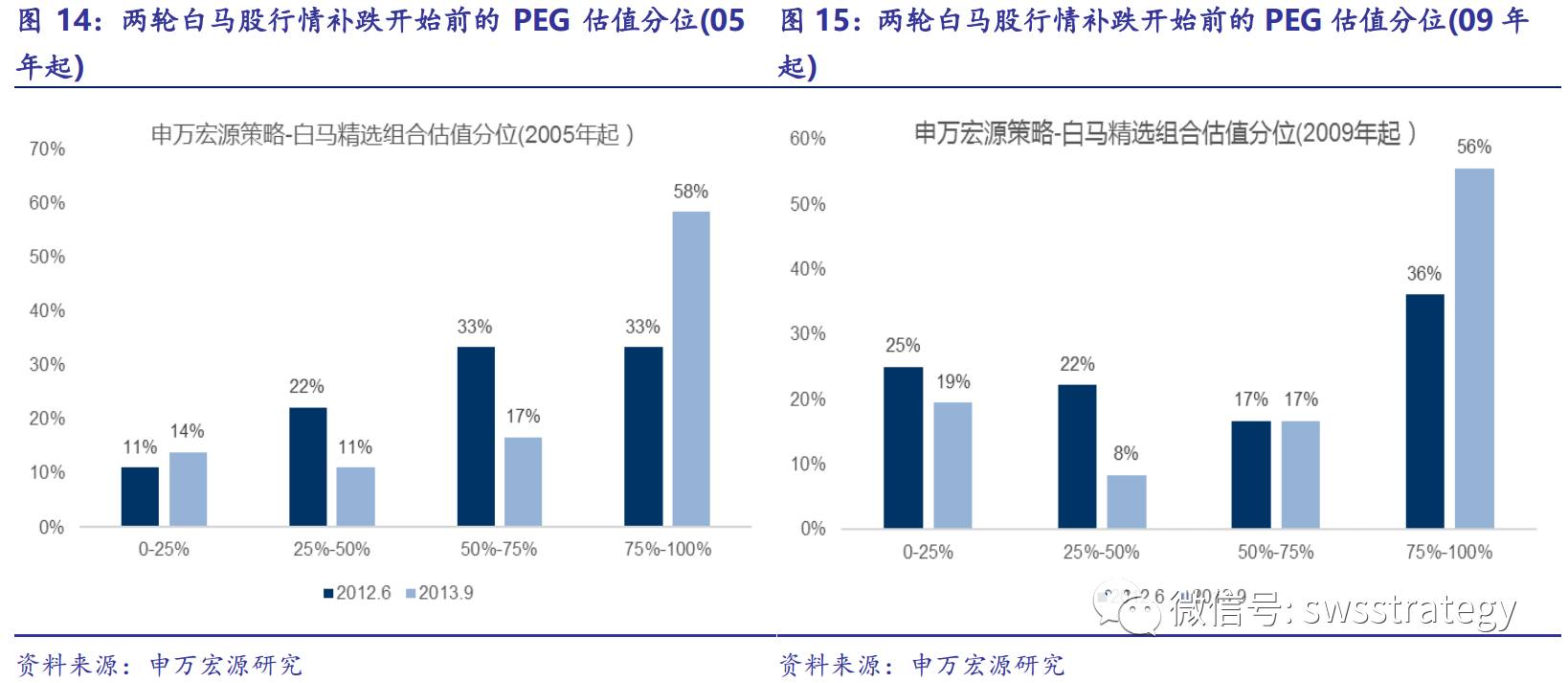

白马股行情补跌的可能催化剂之二:估值接近历史高位,风险收益比降低。比较典型的是2013年Q4那轮下跌。从PE角度来看,截至2013年9月底,白马组合中有45%的个股达到2005年来估值分位的50%以上,其中大华股份、光明乳业、汤臣倍健、白云山等个股几乎都达到了历史估值高位。2013年9月底有58%的白马股的PEG达到了2005年来估值分位的75%以上。当前地产后周期的家电、家具大部分龙头公司当前的相对估值都已经逼近历史新高;而电子、白酒和医药生物等行业大部分公司距离历史最高相对估值还有超过20%的空间;(2)海外可比公司的估值对比来看,A股大部分龙头股都偏高。

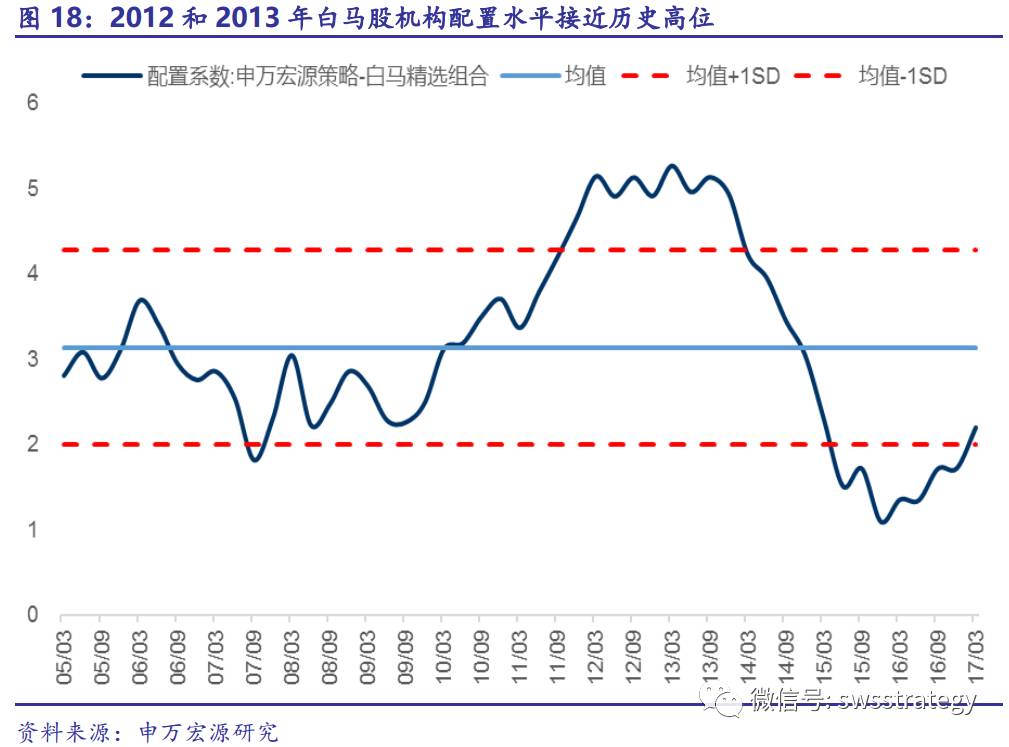

白马股行情补跌的可能催化剂之三:筹码压力大。无论是2012年Q3还是2013Q4,机构对申万策略白马精选组合配置水平均超过05年来配置水平均值+1SD,接近历史最高水平。当前QFII资金17Q1金融和消费品合计拿了有70%以上。从历史分布来看,消费品的持股占比目前处在历史相对较高位置,其中食品饮料和医药生物在历史80-90%分位之间,家用电器在70-80%分位之间,汽车在50-60%分位。根据公募基金净值的变化,可以推测出今年2季度公募基金继续加仓消费白马股,因此7月中下旬将要出炉的公募基金2季度配置情况需要重点关注。

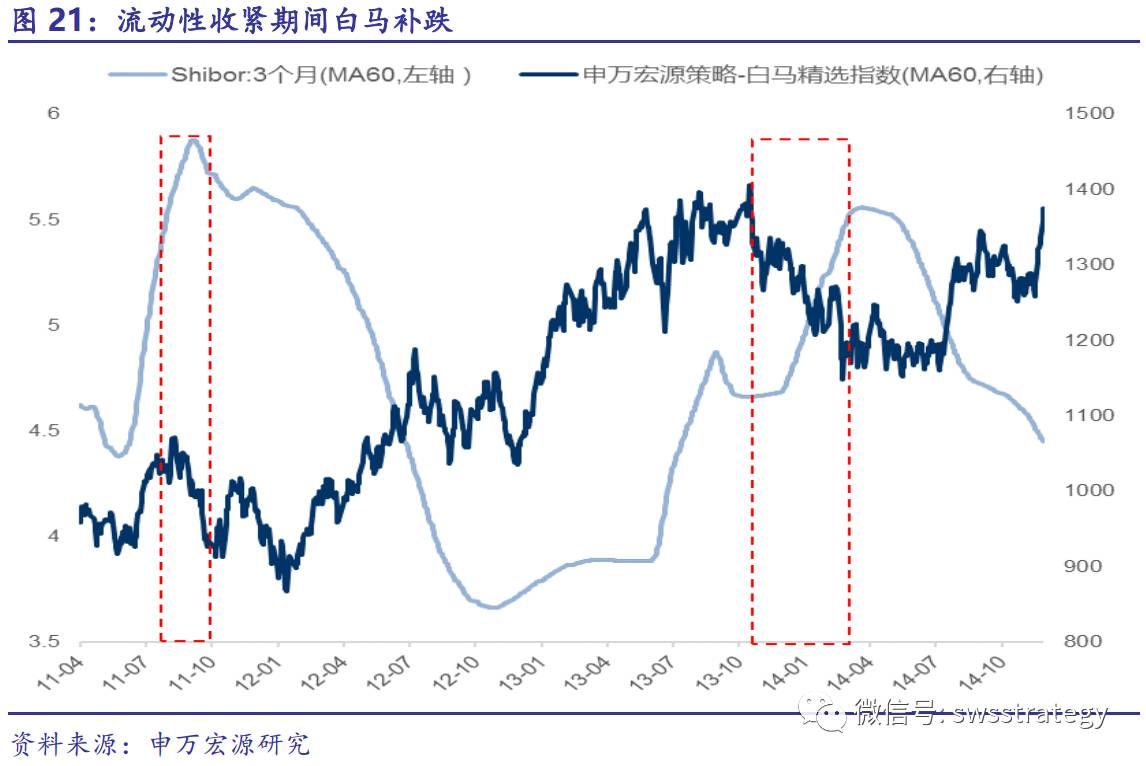

白马股行情补跌的可能催化剂之四:流动性大幅收紧。2011年6-9月期间,3个月SHIBOR利率从6月初的4.3%上行到9月底的5.7%;2013年12月,当时银行间爆发第二轮钱荒。

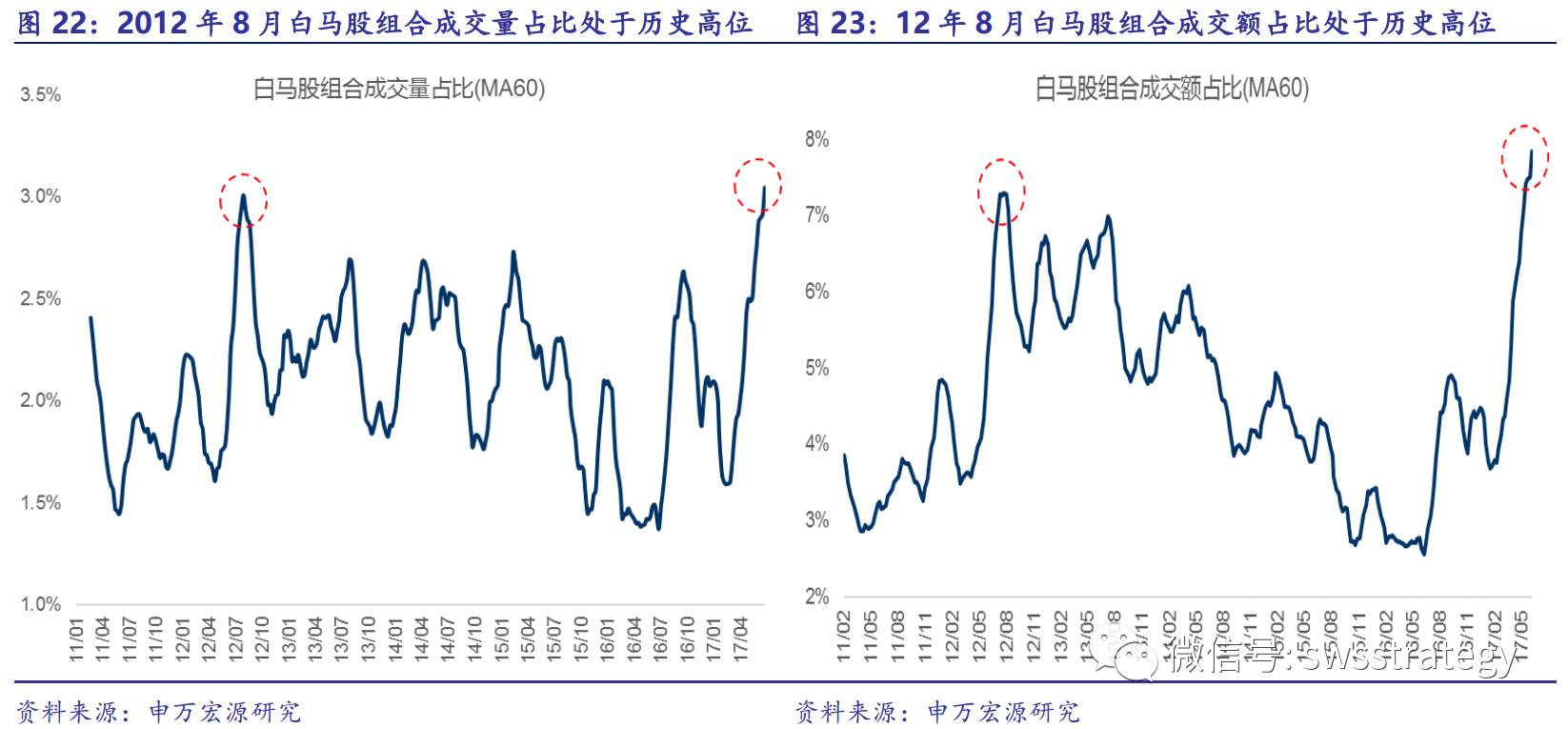

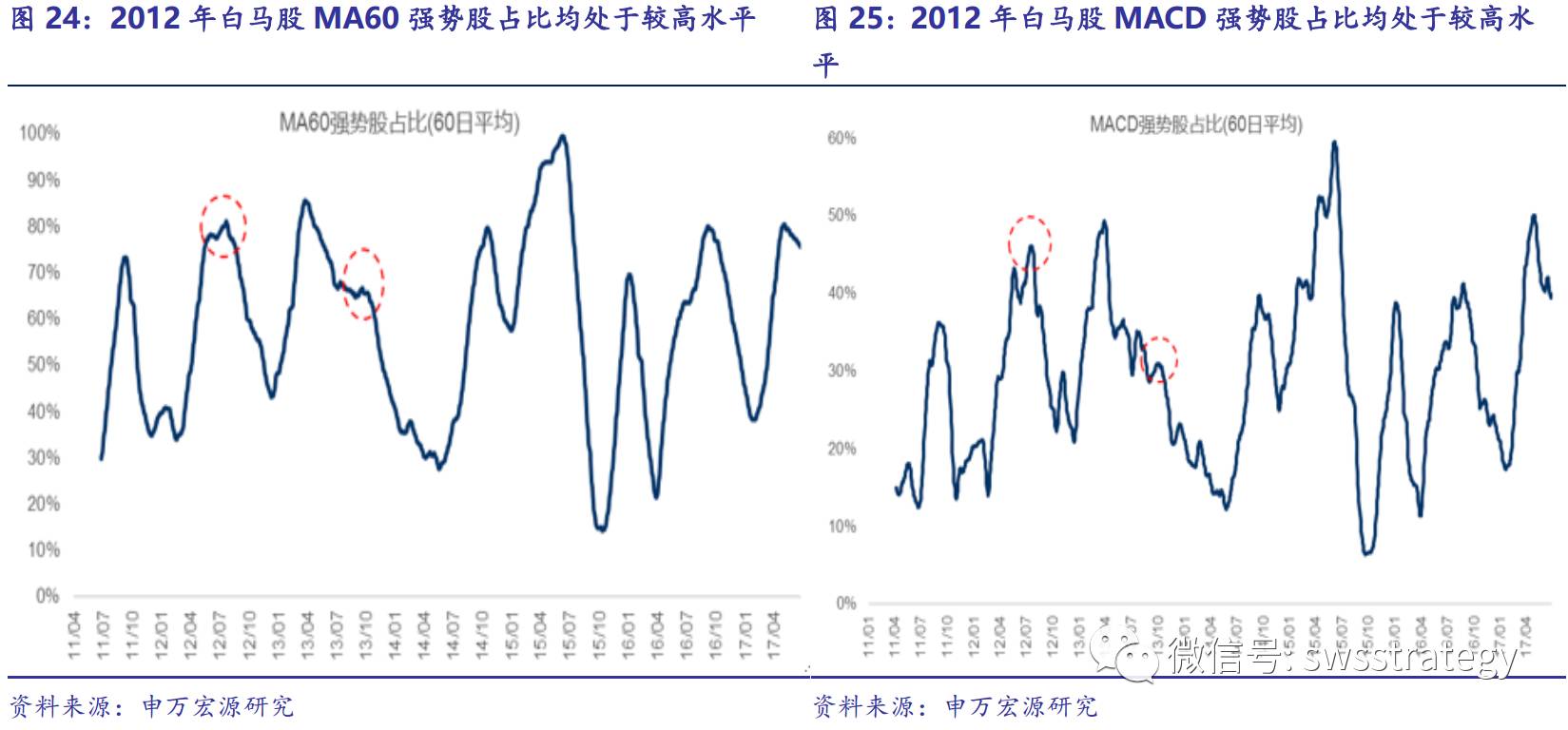

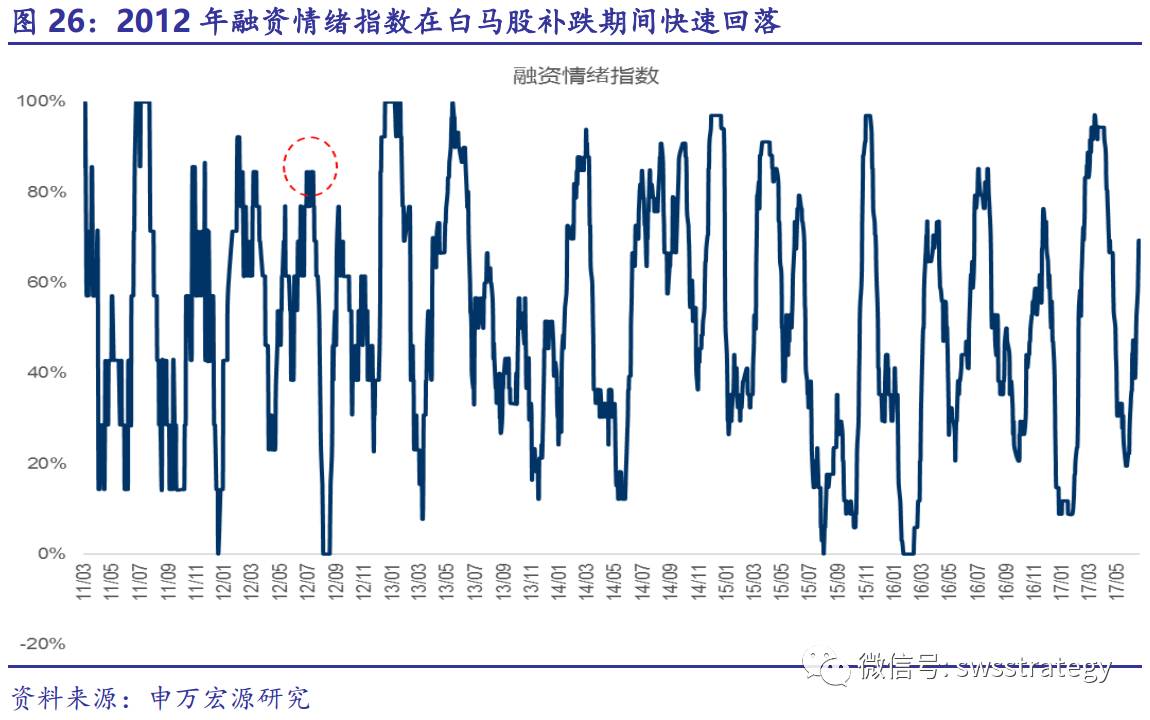

白马股行情补跌的可能催化剂之五:多头交易拥挤。(1)2012.7-2012.8期间,白马股组合的成交量和成交额分别达到了全市场的3.0%和7.3%,达到了过去六年中的最高水平。截至2017.6.30,白马股组合的成交量和成交额分别达到了全市场的3.1%和7.8%,创下了2011年以来的新高。(2)2012与2013年白马股补跌前MA60强势股占比分别达到了80%和64%,均高于2011年来整体58%的水平。当下这一占比也处于76%的水平。(3) 2011年来MACD强势股占比均值为29%,而在2012与2013年白马股补跌前这一指标分别达到了45%和31%,而当下这一指标为41%。(4)融资情绪指标在2012.7达到了85%的高位,远高于2011年来53%的均值,随后在白马股补跌期间快速下跌至0%。当下融资情绪指数为70%,已经处于一个上行趋势中的中高位置。

目录:

正文:

1.2017年至今市场完美演绎“A股美股化”

1.1 A股龙头估值享受确定性溢价

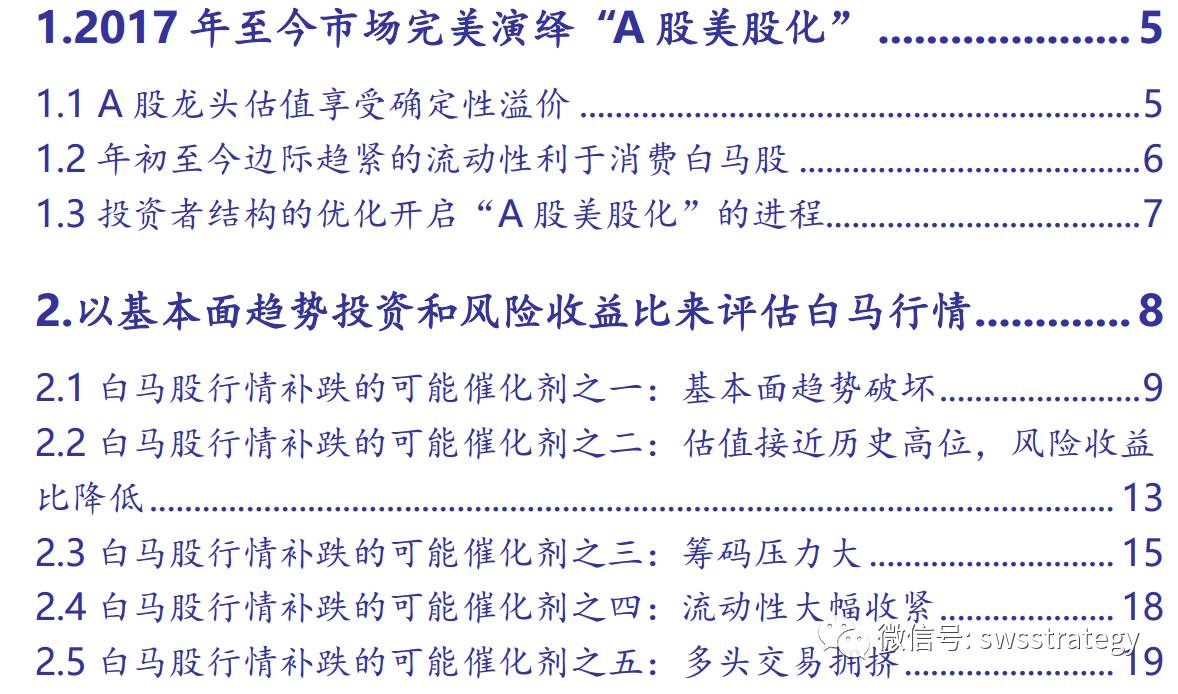

截止6月16日,A股有32家公司股价创下历史新高,这些公司特点总结如下:

(1)行业分布集中在消费品:医药生物7家、家电5家、食品饮料4家,汽车4家。

(2)扎实的基本面:ROE都超高,基本上都在15%以上,另外ROE均大于ROIC,说明企业的资产回报率明显超过税后利息率,企业加杠杆行为是在增厚净利润;净利润复合增速大部分在20%以上。

(3)2017年基本面预测:稳定增长。2017年Q1净利润增速在25%左右,全年净利润增速预测中位数也有25%。

(4)估值:当前PE\PB估值从历史维度来看处在较高位置,但从PEG的角度来看还是蛮多公司还是低于1的,这32家中位数0.96。

(5)市值:没有明显规律。

(6)波动率低:除掉(北京科锐、宏创控股、深物业A)这3家,剩下29家公司的日均换手率中位数没有超过0.6%,而A股的日均换手率在3%以上。

(7)筹码分布:QFII持股占比明显高于公募基金。

1.2 年初至今边际趋紧的流动性利于消费白马股

除了业绩好、估值低等基本面因素驱动外,我们认为2017年1月以来的白马股行情也和投资者对流动性预期的担忧非常相关。

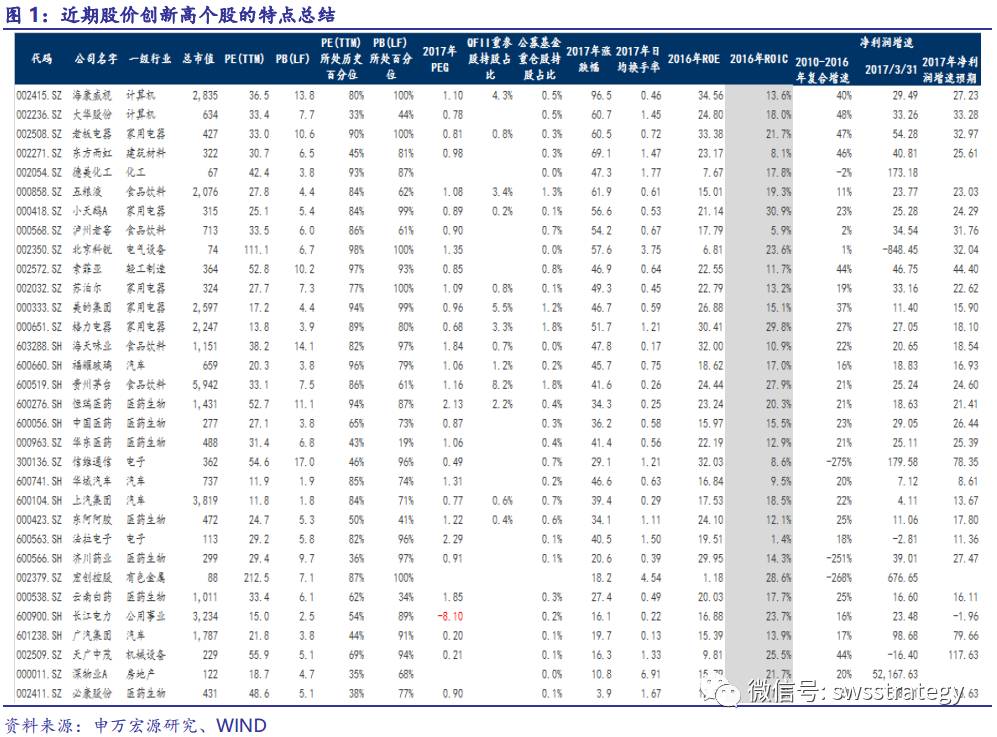

在利率大幅上行阶段,什么样的行业受到的负面影响会更小,什么样的行业受到的负面影响会更大呢?我们这里选取了有息负债率和投资回报率ROIC两个指标组合、以及ROE与ROIC之差作为共同判断标准。按照有息负债率和投资回报率ROIC 组合、ROE与ROIC之差等判断维度,利率上升负面影响小的行业特点应该满足有息负债率低而ROIC高,同时ROE>ROIC(ROE-ROIC=(ROIC-WACC)*净财务杠杆,这个差大于0代表投资资本在创造价值,否则即为毁灭价值),这些行业正好集中在食品饮料、家电、医药、汽车、轻工制造等白马股集中的领域。

1.3 投资者结构的优化开启“A股美股化”的进程

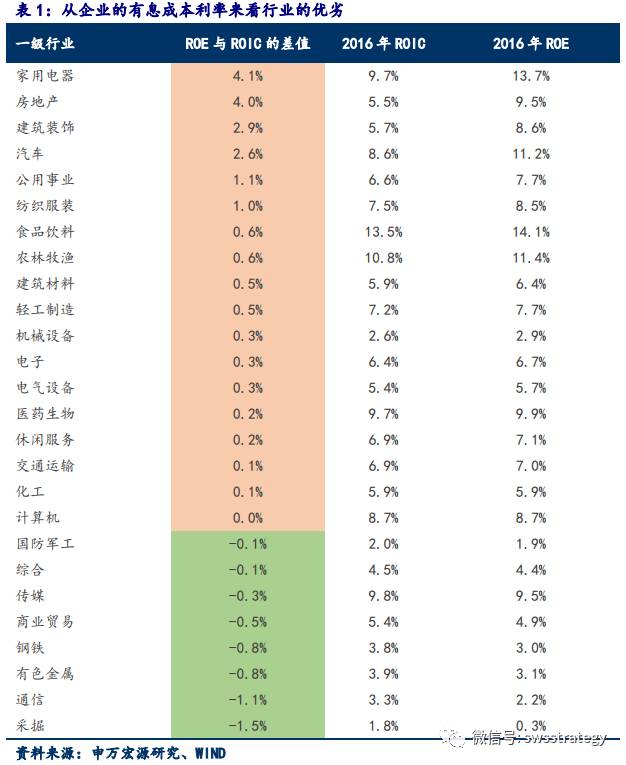

当前MSCI222只标的行业分布方面,主要集中在:金融、医药生物、公用事业、房地产和消费品等行业。短期而言,MSCI纳入A股对于市场的影响主要体现在于提振市场情绪,提升风险偏好,使得龙头板块由基本面趋势和确定性溢价驱动,转变为事件性、主题性因素驱动。

长期而言,我们认为MSCI将A股纳入新兴市场指数有助于吸引海外投资者系统性关注A股,优化投资者结构,未来3-5年中结合监管政策的持续推进,有利于实现A股美股化,蓝筹股继续获取超额收益的市场特征得以延续。

2.以基本面趋势投资和风险收益比来评估白马行情

在基本面趋势投资中,把握买卖点依靠基本面逻辑的形成和破坏;估值则为风险收益比的评估提供了工具。目前白马成长已由业绩确定性溢价演绎到了透支估值切换行情的阶段。动量到来,我们敬畏市场,尊重市场。但这种时刻我们还是想提醒投资者切莫将预期收益率调得过高。

以史为鉴,以2012/7/12-2012/8/31(期间上证指数下跌5.9%,贵州茅台下跌接近15%)和2013Q4-2014Q2(期间上证指数下跌5.8%,大华/歌尔/海康威视/云南白药/白云山下跌幅度超过30%)这两轮经典白马股行情补跌为例,总结白马行情的风险收益比。

第一个案例:12012/7/12-2012/8/31(期间上证指数下跌5.9%,贵州茅台下跌接近15%)

第二个案例:2013Q4-2014Q2(期间上证指数下跌5.8%,大华/歌尔/海康威视/云南白药/白云山下跌幅度超过30%)

同时,为了更好地刻画白马股在2012和2013年间的表现,我们以自下而上通过财务指标(扣非净利润增速、营收增速、ROE)和行业分布(剔除金融和强周期性个股)筛选出了36只白马股,并构造了申万宏源策略—白马精选指数进行分析。

2.1 白马股行情补跌的可能催化剂之一: 基本面趋势破坏

2012年的白酒塑化剂和反腐、2013年医改控费及控价、42号文影响地方政府投资事件导致这两轮的白马股基本面趋势破坏。

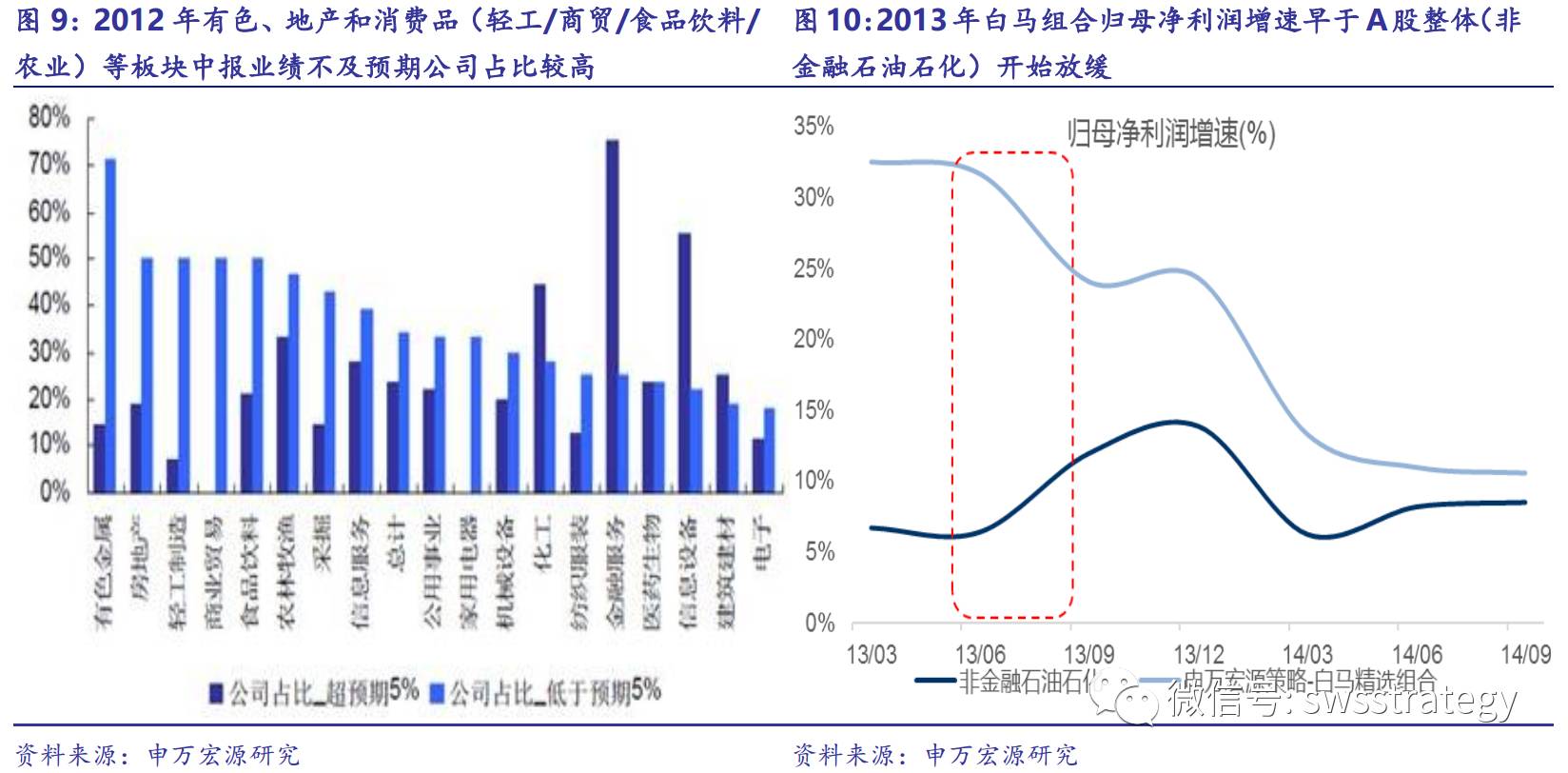

(1)2012年中报公布期间市场盈利预测大幅往下,很多公司2012年中报实际最终结果显著低于前期申万分析师自下而上的盈利预测。例如申万重点公司非金融石油石化12年市场盈利预期从6月底的20.8%下调到8月下旬的13.8%,申万分析师自下而上的盈利预期亦从23.1%下调至14.5%。结构上,当时有色、地产以及白马成长股聚集的大消费(轻工/商贸/食品饮料/农业/家电)等板块中报业绩不及申万分析师预期占比非常高。

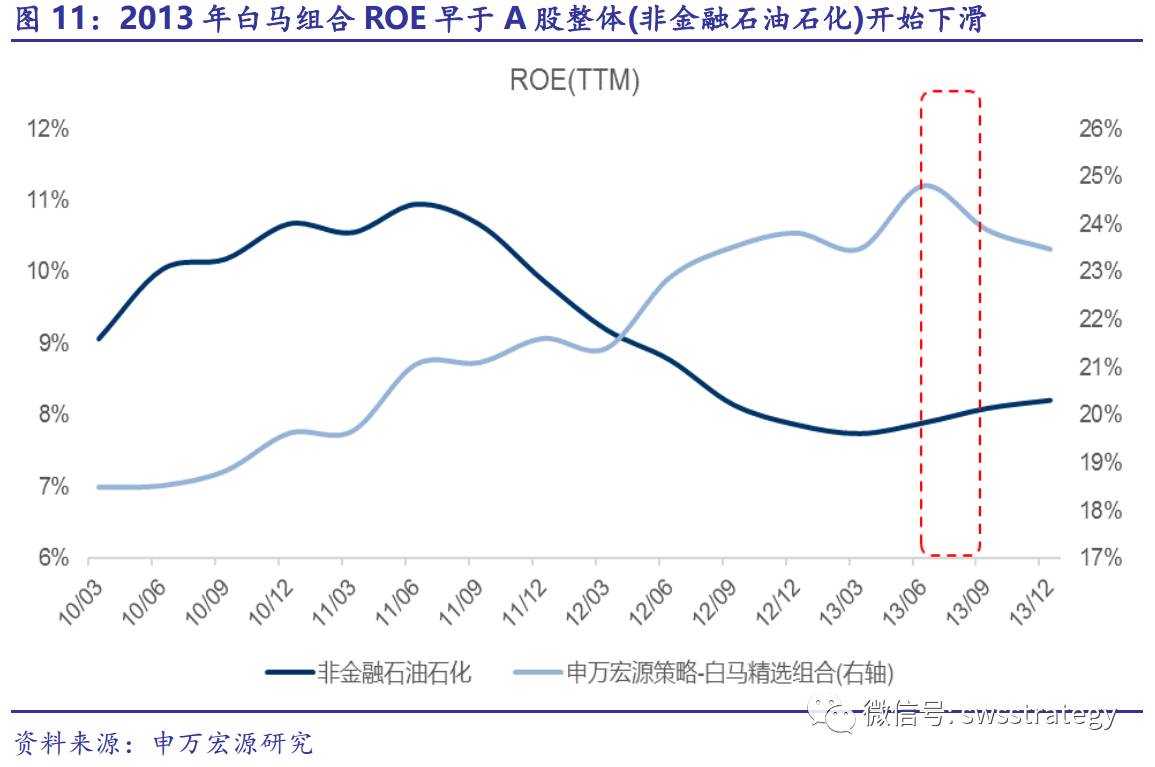

(2)无独有偶,2013年10月开始白马板块下跌也有业绩不达预期的原因。申万策略白马精选组合整体业绩增速在2013Q3开始放缓,而A股非金融石油石化业绩增速却在2013Q3仍然在加速往上;同样申万策略白马精选组合整体ROE(TTM)在2013年Q2达到高点后开始下滑,而A股非金融石油石化ROE(TTM)在2013Q3依旧温和向上。相比较后部分资金暂时从白马板块流出。

3)申万分析师对于覆盖的白马股中报和年报来看,2季度和全年的业绩增速预测超过1季度的公司家数占比不超过1/3。

2.2 白马股行情补跌的可能催化剂之二:估值接近历史高位,风险收益比降低

比较典型的是2013年Q4那轮下跌。从PE角度来看,截至2013年9月底,白马组合中有45%的个股达到2005年来估值分位的50%以上,其中大华股份、光明乳业、汤臣倍健、白云山等个股几乎都达到了历史估值高位。考虑到2007年牛市行情对于个股估值会造成一定扭曲,我们以2009年为起点重新计算了相应时点的白马组合估值分位,结论保持不变。

探讨白马股估值的另一个重要维度是PEG指标,从这个维度来看,2013年9月底有58%的白马股的PEG达到了2005年来估值分位的75%以上,可以说已经呈现出集体泡沫化的征兆,一旦业绩增速无法与高估值相配,下跌也就随之而来。

(3)从相对估值的角度来剖析当前的白马成长股还会多少上涨空间。

研究时间区间:2010年以来

相对估值:相对沪深300PB(LF)、相对沪深300PE(TTM)、相对WIND全A(剔除金融石油石化)PB(LF)、相对WIND全A(剔除金融石油石化)PE(TTM)

从我们对于相对估值历史区间的结果来看:(1)地产后周期的家电、家具大部分龙头公司当前的相对估值都已经逼近历史新高;(2)而电子、白酒和医药生物等行业大部分公司距离历史最高相对估值还有超过20%的空间。

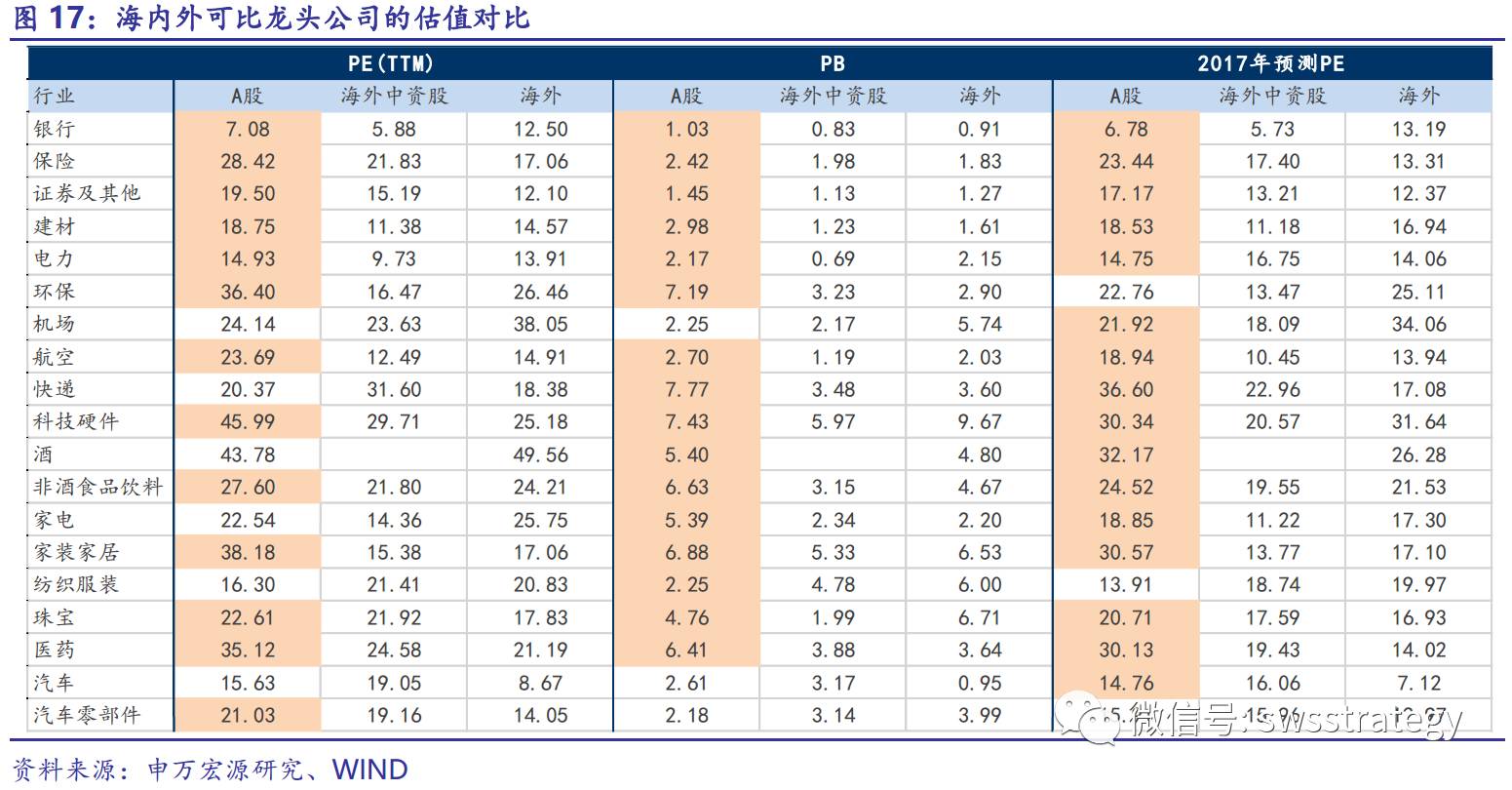

(3)从海外可比公司的估值,A股大部分龙头股都偏高。

2.3 白马股行情补跌的可能催化剂之三:筹码压力大

无论是2012年Q3还是2013Q4,机构对申万策略白马精选组合配置水平均超过05年来配置水平均值+1SD,机构配置水平接近历史最高水平,一旦市场风格变化,白马股筹码抛压压力大。

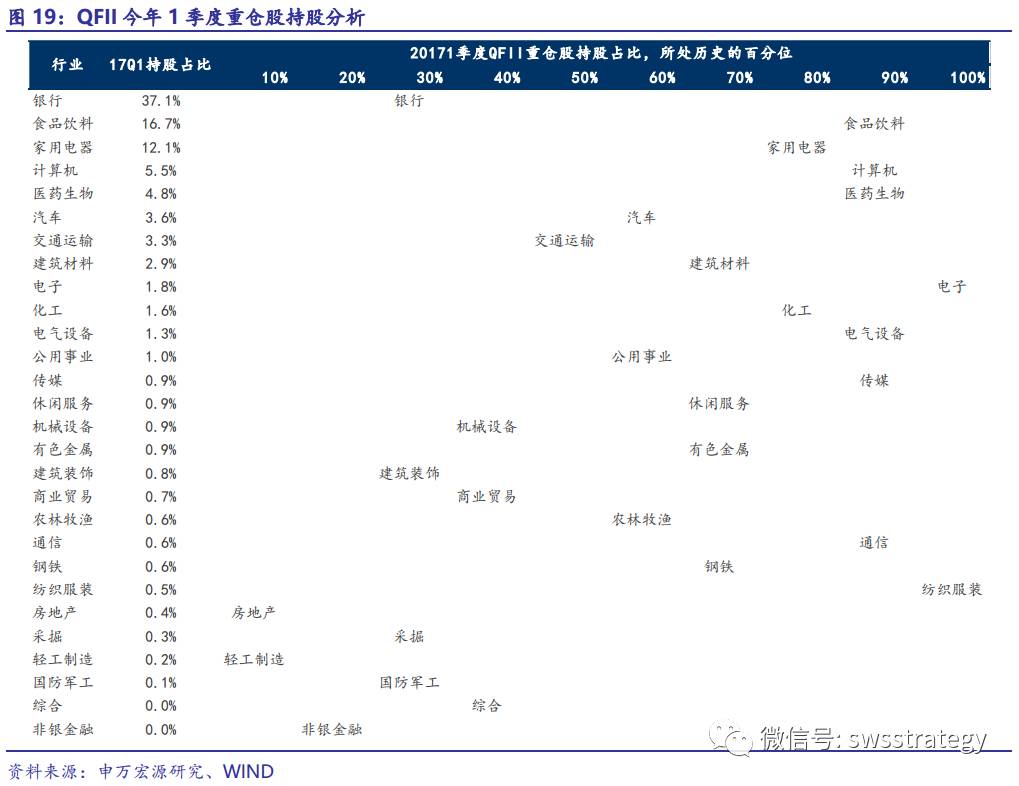

当前QFII资金最新一个季度重仓股的行业分布状况:其中持股占比前几大的行业分别是银行、食品饮料、家用电器、计算机、医药生物、汽车,持股占比分别为37%、16.7%、12.1%、5.5%、4.8%和3.6%,可见金融和消费品合计拿了有70%以上。从历史分布来看,消费品的持股占比目前处在历史相对较高位置,其中食品饮料和医药生物在历史80-90%分位之间,家用电器在70-80%分位之间,汽车在50-60%分位。

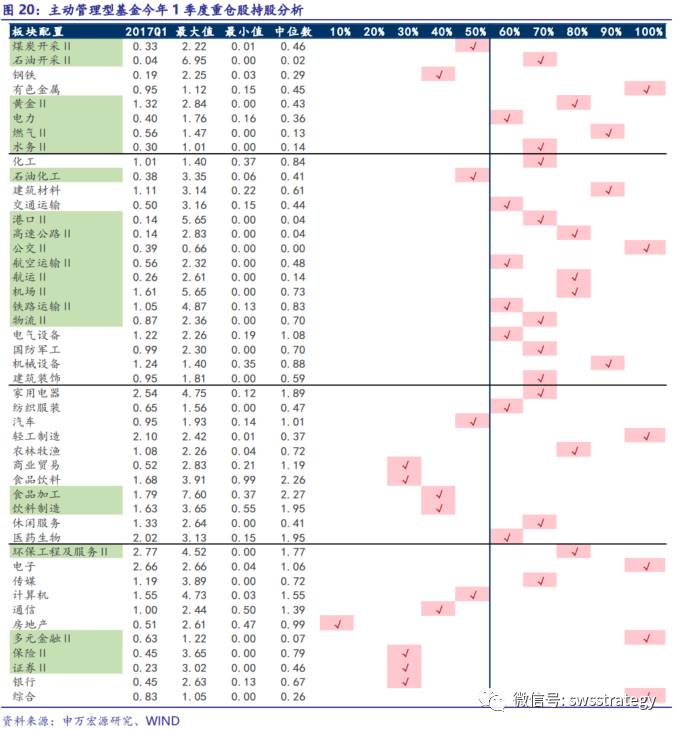

2017Q1主动管理型公募基金主要加仓了消费、金融和稳定板块,减仓了周期和成长。相比05年以来配置水平,成长、周期和稳定板块最新配置高于大部分时候,消费则处于历史适中水平,而金融仍处于历史中低位水平。大消费:主要加仓白电/家用轻工、白酒、中药、航空和零售。主动管理型基金对白电、饮料制造、中药、航空和零售的配置系数从2016Q4的2.23、1.3、1.29、0.26和0.65,分别提升至2017Q1的2.85、1.63、1.48、0.56和0.82。尽管大消费有被加仓,但相比05年以来配置水平,白酒、一般零售、中药和化学制药等板块配置系数仍处于历史50%分位以下,而白电和航空也仅仅略高于50%分位。

根据公募基金净值的变化,可以推测出今年2季度公募基金继续加仓消费白马股,因此7月中下旬将要出炉的公募基金2季度配置情况需要重点关注。

2.4 白马股行情补跌的可能催化剂之四:流动性大幅收紧

一个例子发生在2011年6-9月,当时银行间流动性骤然收紧,3个月SHIBOR利率从6月初的4.3%上行到9月底的5.7%,在此期间的后半段申万策略白马精选指数出现了明显下跌。另一个例子是2013年12月,当时银行间爆发第二轮钱荒,白马组合出现明显补跌。

2.5 白马股行情补跌的可能催化剂之五: 多头交易拥挤

为了更好地度量市场情绪,我们选用了四个风险偏好的量化指标,分别是:成交量(额)占比、MA60强势股占比、MACD强势股占比和融资情绪指数。通过多个维度的综合比较,我们发现在2012和2013的两轮白马股补跌行情开始前,市场对于白马股的风险偏好都已经到了一个较高的位置,抱团取暖使得多头交易过于拥挤,为后面的补跌行情埋下了伏笔。反观当下,白马组合的成交量(额)占比已经创下了2011年来的新高,MA60强势股占比、MACD强势股占比和融资情绪指数也均处于相对较高的位置,因此从交易层面来看,对白马行情的持续性和空间不宜过度乐观。

从白马股组合成交量(额)占全市场(可比口径,剔除了2010/12/31后上市的股票)比重来看,比较典型的是2012.7-2012.8期间,白马股组合的成交量和成交额分别达到了全市场的3.0%和7.3%,达到了过去六年中的最高水平,可见当时市场对于白马股的追捧已经到了一个过热的水平。截至2017.6.30,白马股组合的成交量和成交额分别达到了全市场的3.1%和7.8%,甚至超过了2012年的高点创下了2011年以来的新高,而且占比从2月以来已经连续提升4个月,继续上行或有一定压力。

从MA60强势股占比角度来看,2012与2013年白马股补跌前MA60强势股占比分别达到了80%和64%,均高于2011年来整体58%的水平,尤其是2012年,强势股占比已经达到了一个相当高的水平,可见白马组合个股走势非常强势。当下这一占比也处于76%的水平,短期存在一定的调整压力。

从MACD指标来看,2011年来MACD强势股占比均值为29%,而在2012与2013年白马股补跌前这一指标分别达到了45%和31%,同样处于较高水平。而当下这一指标达到了41%,短期内对白马股不宜太过乐观。

最后,我们用两融成交数据构建了融资情绪指标,该指标在2012.7达到了85%的高位,远高于2011年来53%的均值,随后在白马股补跌期间快速下跌至0%。当下融资情绪指数为70%,已经处于一个上行趋势中的中高位置,也需要我们有一定的警惕。

虽然我们无法预测白马行情还能涨多少,但我们还是建议投资者重点跟踪白马股的业绩、估值、微观筹码结构以及金融去杠杆带来的流动性压力,任何一个因素演绎到极致后都可能成为触发本轮白马股补跌的催化剂,尤其是进入7月中报披露期后,白马股波动将加剧。但不得不提醒的是不管是从经济转型趋势还是从长期市值成长空间的角度,白马成长仍然值得长期配置,2012年和2013年白马股行情经验也告诉我们经过一轮补跌后,拉长时间看白马股大概率会继续创新高。

感谢实习生李力恺、张小风和毛成学对本文的贡献。