今天,咱们来看一个与众不同的案例。

青鸟华光,这个1997年就上市的“老兵”,背后站的是北京大学,曾经诞生中国第一台激光汉字排版系统,也是“2001年度信息披露优良上市公司”。[2]

然而,步入新时代,它却不给力了,自2006年4月25日首次*ST以来,近7年时间里,一直游走于“ST华光”或者“*ST华光”的状态。三度险些退市,又三次化险为夷。[1]

最后一次尝试保壳,青鸟华光把关联交易玩出了新高度,通过卖子公司,成功“扭亏为盈”,可惜,摘帽没几天,又被查了。

这个财务处理套路,路线是:

大股东出让上市公司股份→规避关联交易嫌疑→暗中仍控制上市公司→高价转让亏损子公司→利得计入当期损益→虚增利润;

同时,关联公司发出采购需求→委托其它公司采购→转委托给子公司采购→子公司确认销售收入。

这利用关联方和子公司玩财务套路,手法确实是高端,无奈,一年内披星戴月到成功逆袭,疑点确实太多。

这个案例,也给我们一个启示:关联方、子公司多,一定要注意交易的真实性和价格公允性。

“这么玩关联交易,我服”

1

██████

利得和损失应计入所有者权益还是当期损益?

利得是指由企业非日常活动所形成的、会导致所有者权益增加的、与所有者投入资本无关的经济利益的流入。

损失是指由企业非日常活动所发生的、会导致所有者权益减少的、与向所有者分配利润无关的经济利益的流出。

利得和损失,在会计处理上有两种方式:

一种是计入所有者权益,另一种是计入当期损益。

计入当期损益的利得和损失,是指企业发生的与日常活动无关的各项利得和损失。

比如,利得方面,有非流动资产处置利得,非货币性交换利得、债务重组利得、盘盈利得、捐赠利得等,这些利得应计入“营业外收入”。

损失方面,有非流动资产处置损失、非货币性交换损失、债务重组损失、公益性捐赠支出、非常损失等,这些损失,应计入“营业外支出”。

计入所有者权益的利得和损失,就是指“资本公积——其他综合收益”。计入这个科目的,一般有以下几种:

1)可供出售金融资产公允价值变动;

2)非投资性房地产转换为公允价值模式后续计量的投资性房地产的贷方差额;

3)权益法核算的“长期股权投资”,被投资单位除净损益以外的其他权益变动;

4)可供出售金融资产中的“股票投资”,如果涉及到外币业务,汇兑差额也要计入。

如果这个利得或损失计入了当期损益,那它就属于损益类科目。

损益类科目包括:主营业务收入、 主营业务成本、其他业务收入、其他业务成本、营业税金及附加、管理费用、财务费用、销售费用、营业外收入、营业外支出、资产减值损失、公允价值变动损益、投资收益、所得税费用。

这些科目都在利润表中中反映。

如果这个利得或损失计入所有者权益,就属所有者权益类科目。

所有者权益类科目包括:实收资本,盈余公积,未利润分配等。

这些科目都在资产负债表中反映。

可见,利得或损失,计入当期损益会影响利润;计入所有者权益则不影响利润。

兵马未动,粮草先行。青鸟华光要虚增利润,首先从关联交易开始,实际上,青鸟华光早在2007年,就开始隐瞒实控人了。

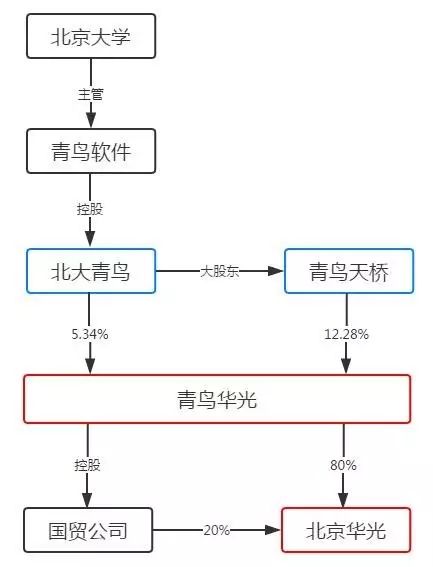

由于青鸟华光的股权关系过于烧脑,我们画了一个结构图,来理清这里错综复杂的关系。

▼

青鸟华光,本案主角,上市公司,下属北京华光、国贸公司等子公司。

北大青鸟,青鸟华光的股东之一,同时是青鸟华光的另一股东——青鸟天桥的控股股东。

北大青鸟的控股股东,是青鸟软件,这个青鸟软件,是全民所有制企业,主管单位是北京大学。

搞清楚了这个,我们来看看这些人是怎么操作的,能把这关系硬生生掰没了。

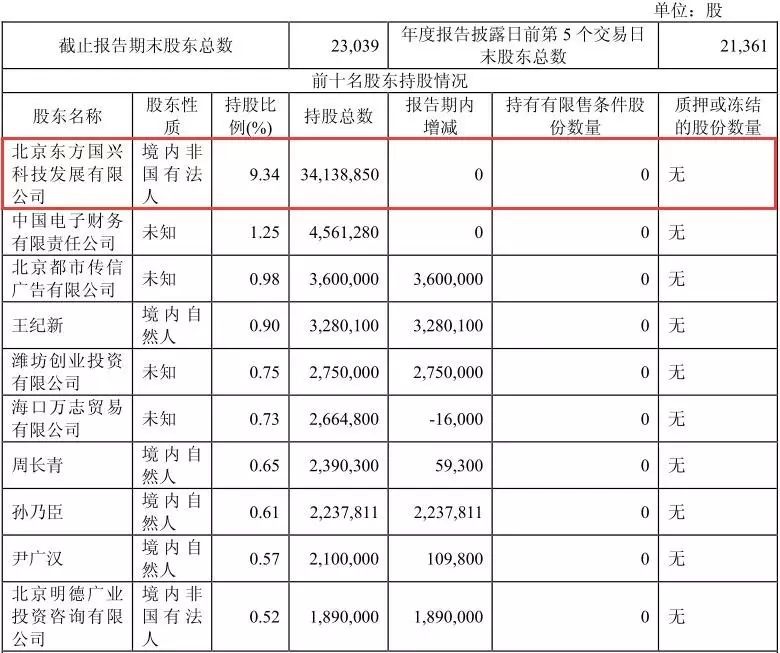

第一步,北大青鸟把持有的青鸟天桥和青鸟华光股份过户给“外人”东方国兴。

青鸟华光的前两大股东变成青鸟天桥和东方国兴,同时东方国兴是青鸟天桥的第一大股东,东方国兴表面上取得了青鸟华光的“实际控制权”。

第二步,东方国兴设立东方科技,用来承接东方国兴持有的青鸟天桥和青鸟华光的股份。

第三步,青鸟天桥把持有的青鸟华光股份转让给东方科技,东方科技成为青鸟华光的第一大股东和“实控人”。

这些操作,都在2008年底完成了,所以,我们在2012年的大股东名单中,看不到北大青鸟和青鸟天桥的影子,表面上,东方科技是青鸟华光的大股东和实控人。

▼

实际情况是,即使这些转让都完成了,青鸟华光的管理层和经营方式依然没有发生实质性变化,北大青鸟依然通过委任董事、管理人员、控制资金、投资事项等方式实际控制青鸟华光,东方科技不参与管理,不主张股东权利,北大青鸟才是真正的实控人。

这个“幕后的男人”,在之后的关联交易中,发挥了至关重要的作用。

3

██████

第二步:垃圾资产卖出“黄金”价格

本次青鸟华光的套路,最经典就是它的关联交易操作了。

通过隐瞒关联交易,青鸟华光把“包袱”卖成了“金砖”。

故事开始前,我们先看看昔日风光无限的青鸟华光此时是什么样子。

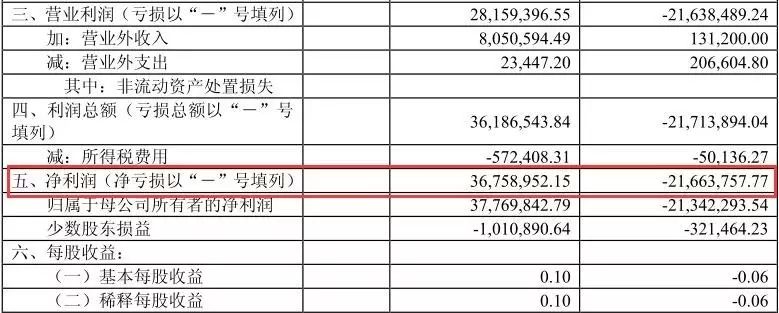

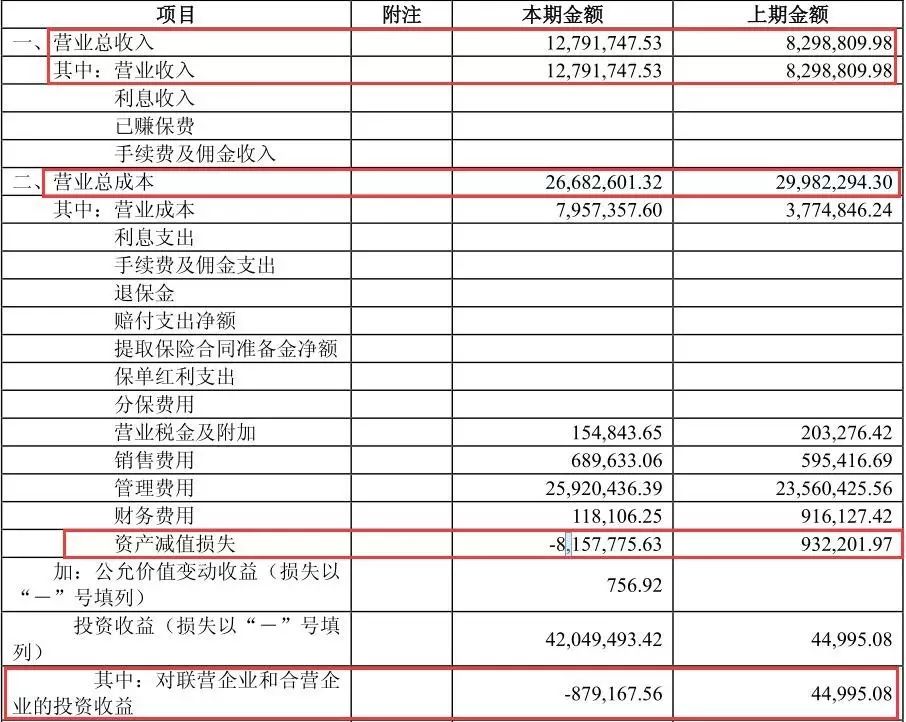

2010—2012年,青鸟华光的营收为974万、830万、1280万。净利润为-2364万、-2166万、3676万。

▼

前两年还因连续亏损、披星戴帽的*ST华光,一年时间,老母鸡变鸭,连帽都摘了。

问题是,这个毛利率只有36.88%的电子公司,营收并没有出现大幅增长,为何净利却从-2166万变成了3676万?

如果仔细观察,可以发现利润表中的投资收益,从2011年的4.5万,猛增至2012年的4200万。

这个4200万,关键就在“包袱”——北京华光。

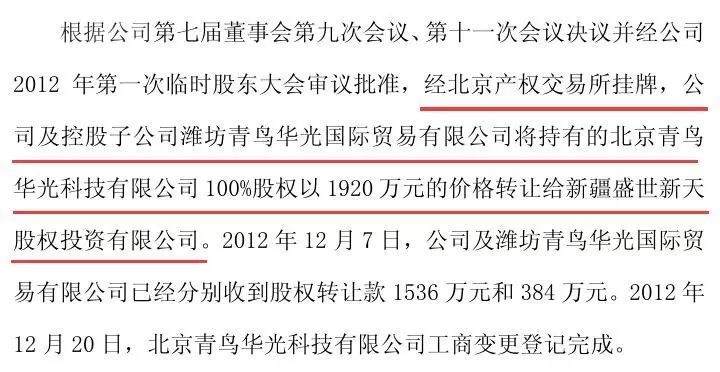

2012年,青鸟华光及控股子公司——国贸公司,把持有的北京华光100%股权出售给新疆盛世新天。

▼

这个北京华光,可不是什么值钱的“香饽饽”,而是一个“烫手山芋”,它的100%股权在评估基准日的评估值为-2202.19万元,但本次股权转让的实际成交价格为1920万。

如果不卖掉这个子公司的话,青鸟华光的合并利润表里又有2000多万的大坑,但是,偏偏有人把这个“包袱”,当成个宝贝买走了。

其实,就是把一个垃圾资产,卖出了天价。

这个“冤大头”,就是新疆盛世新天,它之所以自愿被宰,是因为它只是个傀儡。

新疆盛世新天的名义股东为沈阳盛华岳天科技有限公司,实际股东为四海华澳(也就是股权代持);

而这个四海华澳,是北大青鸟间接控股的子公司。(北大青鸟是青鸟华光的实控人)

也就是说,青鸟华光、新疆盛世新天、四海华澳都由北大青鸟控制,实际上是关联方,他们的交易,构成关联交易。

通过关联公司甩了“包袱”后,青鸟华光高价转让北京华光,取得收益4314万。

我们前面提到,利得可以计入所有者权益,也可以计入当期损益,按理说,青鸟华光转让股权产生的利得,应属于“长期股权投资”,计入所有者权益。

然而,它却全部计入当期损益,导致2012年利润总额虚增4122万。

通过暗中操作的关联交易,青鸟华光高价卖了“不争气的儿子”,又一次从退市旋涡中爬了出来。

4

██████

再来一招:利用子公司虚增营收

“不争气的儿子”被卖了,没卖的儿子还是很“争气”的。

青鸟华光利用子公司虚增营收也是个老司机。

这个玩法的原理是:青鸟华光的一个兄弟公司——青鸟安全,拿到些项目、有采购需求,兄弟俩便商量好,把这个采购经多次委托转交给青鸟华光的子公司——华光通信。

华光通信按要求从供应商那里采购之后,随时交给了青鸟安全,青鸟安全拿到物资,华光通信也确认销售收入,两不误。

我们来看看具体怎么玩:

先介绍一下这个过程中的新角色:

青鸟安全:北大青鸟间接控股的子公司,它的法定代表人和青鸟华光的法定代表人是同一人,所以是青鸟华光的关联方,也是兄弟单位。

华光通信:青鸟华光的子公司,它的业绩在2012年被新纳入青鸟华光的合并报表。

恒业世纪:路人甲,与青鸟华光关系不明,帮助青鸟安全的采购业务转委托。

华成时代:路人乙,与青鸟华光关系不明,帮助青鸟安全的采购业务转委托。

合力迈达:供应商之一,本次采购的设备很多是从它家出来的。

人物介绍清楚了,我们一步步来讲这个虚增营收的套路。

第一步,青鸟安全中标了北京109中学等四家单位的项目,需要采购一批设备,它便委托恒业世纪、华成时代两家帮它采购,并向它们支付购货款;

第二步,恒业世纪、华成时代再把这个采购任务转委托给华光通信,同时把购货款也转交给了它;

第三步,华光通信按照采购要求向合力迈达等供应商采购了设备,并把购货款支付给了合力迈达等供应商,设备被直接运到了青鸟安全的施工地点。

第四步,华光通信确认向恒业世纪、华成时代的销售收入。这个复杂的采购流程结束。

看到这里,估计很多人都会想:这是脑袋被门夹了?青鸟安全要采购这些设备,直接找合力迈达采购不就行了?当中还绕这么一圈干啥?

问题是,如果这个销售链条是真的,青鸟安全与华光通信也至多属于关联交易,最严重的情况,也就是个价格不公允而已,反正青鸟安全愿意当冤大头也没办法。

然而,特殊的是,监管层却认为这连关联交易都不是,只是“无商业实质的购销交易”。这么说,原因有五个:

1)公司业务:华光通信除了这个采购的业务,在这个领域没有其它任何业务,突然做这个采购很可疑;

2)购销价格:恒业世纪、华成时代把采购转委托给华光通信时,前后合同总价相差极小,这个购销过程中,华光通信作为中间商,不赚差价,也不合理;

3)选择权:供应商合力迈达和客户恒业世纪、华成时代都是确定的,同时采购价格、数量、规格也不由华光通信来决定,华光通信在这个采购过程中没有任何自主决定权;

4)实物流转:采购的设备直接由供应商交到青鸟安全的施工地点,未经华光通信进行实物流转;

5)资金流转:恒业世纪、华成时代把采购转委托给华光通信时,就已经把货款一并转给它了,华光通信采取的是先收款后付款的货款流转方式;

这五个事实摆出来,就可以确定华光通信既没有承担购销设备所有权上的主要风险,也没有承担与购销设备有关的主要信用风险,所以这个购销交易并没有商业实质。

一句话,华光通信,只是临时被安插到这个购销过程里的,它做的只是一个“牵线搭桥”的活,并没有赚价差,所以营收虚增了,利润却没动。

此外,合力迈达提供的大部分设备在2013年才分次发运到青鸟安全,但华光通信及华成时代均在2012年10月在账面上确认为2012年的销售收入。这又踩了提前确认收入的红线。

华光通信这么一玩,再把这个收入合并到青鸟华光,自然青鸟华光的营收就上去了。

青鸟华光2012年年报显示营收1279万,这当中子公司华光通信向恒业世纪、华成时代销售收入610.58万,占比47.73%,接近一半的营收都是虚增的。

这又是用关联方和子公司套路了一番,而且操作方式,都与众不同,人家虚增收入都虚构合同、虚增应收账款啥的,青鸟华光只用了一个子公司,就能确认销售收入,连现金流都不用费心。

5

██████

从哪些财务信号,可以看出异常?

如此烧脑的股权转让,如此隐蔽的暗箱操作,没两把刷子还真看不出来。

然而,毕竟一年之内,从披星戴帽到3000多万净利,这当中总会有漏洞的,主要表现在以下几点:

1)卖个子公司就能摘帽,这个本身就很可疑;

2)营收、成本变动不一致;

3)现金流出现异常;

疑点一:临时“卖子”很可疑

前面提到,2012年的净利出现大翻身,这点,青鸟华光也在2012年的年报里解释了:

一是挂牌转让了北京华光,产生投资收益;

二是清理债权债务,回收部分应收款项,核销部分应付款项。

问题是,这个北京华光,交易价格是1920万,但在处置日,它的净资产还是-2320万,谁愿意买这个公司?为什么要买?这点本身就很可疑。

▼

其实,出让子公司股权躲过退市风险这招,青鸟华光早在之前就已经用过一次了,2009年,经历了连续两年的亏损后,*ST华光以8200万价格向青鸟智锦出售了章丘广电49%的股权,成功保壳。[2]

这次故技重施,却出现如此多的疑点,别人怎能再相信?

疑点二:坏账损失大幅波动

2011、2012年,青鸟华光的营业总收入为830万、1279万,然而营业总成本为299.8万、266.8万。

▼

营收增加了不少,成本却不增反降?这当中波动最大的是资产减值损失,从2011年的93.22万变为-816万。变动如此巨大的原因,是坏账损失。

▼

不过,为何坏账损失会如此波动,青鸟华光并没有给出答案。

疑点三:现金流余额异常增加

2011、2012年,青鸟华光经营活动产生的现金流净额为-9907万、-1357万,一直为净流出,但是现金余额为1382万、1877万,账上现金充足,还不断增加,咋回事?

原来,这是子公司“上贡”所致,年报显示,浙江北大青鸟(青鸟华光控股子公司),给青鸟华光注入了7547万。

这笔钱从哪来?又拿来干什么?这点也很让人生疑。

除了这些疑点,青鸟华光的年报里,还有很多的财务问题,这些问题,最终引起了监管层的怀疑,2013年3月6日刚摘帽,半个月后监管层就开始调查,这摘帽,太短命。

关于青鸟华光,关于关联交易,朋友们还有什么想法?欢迎在下方留言讨论。

同时,也欢迎加入我们的IPO企业讨论社群,和业内人士一起讨论。(加入方式:扫描本文开头二维码,提交申请)

_________________

本案写作参考材料如下,特此鸣谢:

[1]青鸟华光被立案调查 停牌重组期面临退市风险,每日经济新闻,刘灿邦,2015-3-29

[2]财务舞弊案例分析——青鸟华光,合肥工业大学管理学院,2014-5

本文完

▼

7月27日 下午 14:00

优塾智库 破局新声——新媒体产业投资沙龙投资 沙龙

上海站

深度交流新媒体产业链背后的投资机会,行业专家陆续报名中……

地点:上海

联系人:徐小姐 ,15317335498

报名:扫描下方二维码,一键报名

▼

公开征集行业专家入群

医药、教育、新能源、智能制造

人工智能、区块链、物联网

泛娱乐、消费、TMT

如果您精通以上领域