在 2018 年 10 月初有一篇文章《如果帝国没有黄昏》流传甚广,作者用数据、图表和煽动性言论来证明我们国家的债务貌似已经达到了不可持续的地步,造成了大家心目中的一定恐慌,当时也对我产生了很大的冲击,因为这个结论超过我的心目中朦胧的判断和预期,所以我在之后用了一定时间去按照一定思路复制了一些常规的债务指标,用可获取的有限数据来阐述中国目前的债务问题和所处于债务的位置。

最终得出来的结论是,中国债务问题仅仅是一时的企业问题,并且从偿还能力的角度我们还有很长的空间可以走,国家级别、地方政府的债务问题是微不足道的小问题,只是需要控制地方政府负债上行的速度和空间,在中央政府层面有充足的空间可以转嫁地方债务;对于目前大家诟病的居民部门杠杆问题,仅仅是限于城镇化过程中必然的一段杠杆增加过程,相比较全球的数据对比,我们居民杠杆问题只是速度过快的问题,而不是过高的问题。

某一个前辈告诉我,你把你的研究放出来,法度有缘人,也算是你的福报。鉴于这个想法,同时希望能找到志同道合的同志能一起探讨中长期的问题,我把我的一些研究结论和数据不断的发表出来,由于债务问题的研究也仅仅是个开端,还有很多数据需要挖掘和深入思索,在文章中有不对的地方请读者批评指正。

一、债务危机是工业经济体的宿命

有个朋友评价我:“你很喜欢研究债务”,这个结论是没有问题,因为在我的宏观体系研究中有两个落脚点,一个是债务、一个是居民财富创造( 创造收入 )。但是对债务问题的研究国内的水平整体并不是很高,资本市场在没有雷达里奥教育下,对债务问题的研究近乎等于零,基本都是在研究如何创造收入、收入创造如何更快和更好的发展。

央行的领导倒是对债务问题有很深入的研究,在这方面的言论和想法,所以当我们开始仔细认真研读达里奥的文章后,我们发现央行在去杠杆的过程中所有的行动和行为都是正确的,尽管在当时资本市场的人在天天的高呼:竟然还放水,事实是资本市场的说法错的有些离谱,如果没有达里奥我们对债务一无所知。

当我们的媒体和我们自身的内心去说不应该增加债务、货币的时候,也许我们都犯了一个错误,就是用一厢情愿的心态来阐述经济的运行,希望按照我们想要的结果运行,但是经济运行不以人们的意志为转移,经济的运行这台机器是不可能缺少债务这个润滑油,如果没有债务的累积,那么经济这台机器将很快的陷入停转,关于为什么债务是经济的润滑剂参照如下:

节选自 2019 年 1 月份将要出版的书籍《估值逻辑——投资思维的边界》第三章:识大体——宏观体系

物价=企业家利得+工人工资

,这个等式很有意思。

一个封闭经济体,从最开始的原材料( 来自地球是免费的 ),每一层都要增加人工和利润留存到最终用户( 居民 )的价格汇总可以粗略等于资本家利得+工资。例如利息、金融成本,厂房折旧等属于生产性复杂演化版本,

最初的原始模型就是:物价=企业家利得+工人工资。

任何一个封闭国家经济体,工人出卖自己的劳动力获得工资报酬,用获得的工资购买自己生产出来的产品。所以经济交换的过程天然有两个问题解决不了:

总需求不足和收入不均。

第一、总需求不足

因为储蓄的原因,工人的工资永远不能满足购买自己生产的商品,生产过剩是必然。生产过剩的结果就是通缩、企业亏损倒闭,

这个时候的政府政策应该做的是加大需求释放,那就要通过国家、企业、个人增加负债来满足需求不足。

这个深入演化就是企业负债周期,企业负债周期伴随着金融周期、产能周期而生

( 库兹涅茨周期:建筑周期、房地产周期,我觉得也类似企业负债周期;在 1 个库兹涅茨周期嵌套着 2 个朱格拉周期( 产能 ),1 个朱格拉周期嵌套着 3 个基钦周期( 库存 ) )

。国家通过财政、货币两种形式增加杠杆,深入演化就是上百年记的

国家资产负债表周期

。

收入达不到满足债务的情况下,危机就会发生( 债务危机 ),

由于工业生产天生的缺陷,危机是无法避免

,不可能通过政策熨平,只会不断爆发,熨平一次危机后面会有更大的危机。增加收入和核销债务是唯一的出路。( 通胀也是缓解债务链条的一个方式,只是操作不好会陷入更大的债务危机中,我就不单独阐述通胀对债务危机的反应链条了。 )

所以在面对危机的时候要么想方设法去增加国家的出口,掠夺其他人的财富,要么就是通过坏账核销、破产这种暴力阵痛。

掠夺需求就是工业经济生产体的天赋秉性,危机爆发是工业生产的最终宿命。

伟大的无产阶级精神领袖马克思在《资本论》中认为资本主义最终会走向灭亡,他也认为危机是必然,最终得出资本主义最终会走向灭亡。在 1867 年出版《资本论》后的 50 年世界终于以世界大战来终结了上一次的国家资产负债表周期,在当时看来是资本主义的终结,但是实质是一个大的周期新的开端( 国家资产、人口周期 )。

第二、收入不均、财富差距扩大

企业家和雇员之间,在收入的差距上会越来越大,财富差距是一个天然存在。

不可避免的经济行为。优秀的企业家在不断做大自己企业的同时也就占据了更多的资源资金,“二八定律”是在工业经济体的最开端就确立的,无法改变。

工业社会经济行为会催生出垄断

,具有规模效应的行业一定会出现垄断,直至达到规模效应的天花板。所以我们看到过去百年历史,极大企业规模出现的是“bigger、bigger and bigger”,卡耐基钢铁公司在 1200 万吨粗钢产量成为了当时美国钢铁帝国,现在回想起来这个量是当时组织的天花板,但是现在仅仅是一个大规模场钢厂的产量( 效率的提升提高了规模效应的天花板 )。

当贫富差距达到一定程度,中低层居民权益受损,政治层面就会出现左倾化,一旦大部分人低于温饱线,那么政治危机革命就会出现。

所以贪腐、分配不公的事件会在危机、资源不足的时候大量爆发并能引起很大的民意,而在资源充沛时期都隐藏在欣欣向荣的景色里。堵车和这个有异曲同工之妙,道路宽阔可以类比经济高速发展期,大家都可以加足油门猛劲前行,走应急车道的人也无可厚非;一旦经济增速下行居民收入下行——轻度塞车,那么加塞、应急车道会引起愤慨;如果经济危机——严重塞车,应急车道、加塞就会成为大家的公敌。所以政府用看得见的手来努力缩小贫富差距,使得大部分群体能在温饱线之上,具有抗风险能力,这个是社会稳定的基础。

债务问题是不可逃避的问题,那么为了解决债务问题,温和通胀就成为各国都会采用的一个处理方式,利用通胀的力量来化解中长期的债务危机问题,但是十分不幸的事情,纵观过去一百年的历史,貌似并没有出现能在百年计的时间中债务和 GDP 的比值下行的过程,而最后能作为承担债务转嫁的主体一定是国家级别,也就是说国家政府负债一定是不断上行,当上行到顶点的时候也就是国家资产负债表周期的顶峰,而这个顶峰的峰值到底是多少很难通过一定的数据来衡量,因为这个周期是达里奥所阐述的经济最高周期的一种,还不能称为一个完整的科学理论体系,因为一般能成为科学的理论体系一定是要经历四次以上的验证,但是能查到的可靠的经济数据仅仅是不到 200 年的历史,而世界范围内的国家负债周期的轮回是在上个世纪初,经历了两次世界大战,摧毁了有形物质度过了国家资产负债表的一个峰值,对于百年计的国家资产负债表周期没有两次以上的重复,我们很难把这个作为一个严谨、科学的理论来做推论。康波周期( 60 年,生产效率提升周期 )能找到 4 次相似的过程,而且大体经历的事情相似,但是康波周期的研究依然没有受到主流宏观经济学的认可。

但是我们依然可以把国家负债周期作为一个有意思的事情去看待和思考,这一种思维模式和周期性也许能让我们能更清楚的认清楚这个世界的运行吧。那么这个结论就指向了一个方向,什么是国运?国运是国家资产负债表周期,而我们的国家资产负债表还仅仅是刚起步。

最后的开篇我再重复一句话,债务是经济运行必不可少的工具,不管我们内心如何的不愿意接受债务的累积,它是不可或缺必须要做的经济活动;而伴随着债务的累积,必然会出现债务危机,一切的经济危机都是由于债务的刚性兑付而造成的,逃不开的债务,逃不开的经济危机。

二、债务崩塌?

现在各种媒体说债务问题的时候都是按照耸人听闻的模式,乃至带动着一些研究学者也存在着这样的倾向。这种倾向是将中国的债务问题类比成 1929 年的美国世纪大崩盘、1989 年日本世纪大泡沫、1997 年的亚洲经济危机这三次大家记忆和认知深刻的事件来做对比。

然后从中国崩溃论提出来经历了至少十五年的时间,我们没有经历崩溃,反而是愈发的繁荣。

在这里我们要清楚定义一个事情,什么是崩溃?是由于社会债务链条的崩塌,导致核心的金融部门遭遇流动性危机,在社会经济上产生的大量企业破产和高失业。这个在中国是不可能出现的,因为现在不是 1929 年的经济工具( 古典经济学流派反对政府干预 ),中国也不是泰国,更没有到日本资产泡沫阶段,我们的经济地位是无法撼动的。

虽然每一年我们都会有各种的宏观经济问题,但是依然没有让我们有崩溃的可能,当我们的周期性行业在 2015 年全面亏损到无法给工人开工资的时候、当在三次股灾横扫股市的时候,我们的经济也没有产生崩溃。我们的政府官员对债务的理解和债务的把控力远远超过其他的国家,我们没有任何的可以焦虑的问题。

只要我们的制造业还能不断的攀升、点击科技树,那么我们迎来繁荣的可能性是越来越高。

所有的文章中拿过去历史上的其他国家出现的危机和悲惨的结果类比中国的未来,我偏向这些类比都是错误的。

用苏联、拉美国家对比中国是宏观经济的最低级的错误,因为完全没有可比性。苏联、拉美的经济问题是没有完整的工业体系,依靠原油的出口赚取国家、居民财富,一旦原油价格出现惨烈的下跌,打到他们的成本线附近甚至成本线以下,那么国家的经济一定会出现巨大的问题。因为原油价格的 70 年代的上涨,直至 1986 年苏联经济体都取得了辉煌的成绩,和当时处于滞胀沼泽的欧美经济体系来说,苏联成为了学习的榜样,甚至那十五年的时间让一些欧美体系的宏观经济学者开始怀疑人生,政治体制是否有问题。1986 年的原油价格崩溃摧毁了苏联( 和 2014 年原油崩盘一样的故事情节 ),而在那个时期同样摧毁了拉美经济体,导致了 1989 年拉美债务危机。这一轮的经济也是一样的问题,当普京大帝执政俄罗斯,正式油价黄金十年的开端,而当油价从 100 美金跌落到 50 美金俄罗斯的成本线的时候,经济不可避免的衰败( 是普京大帝造就的俄罗斯还是高油价造就的俄罗斯?这是个问题 )。而拉美典型的委内瑞拉最近的崩溃也是这个问题,造成的大通胀,因为油价的暴跌——政府收入不足以应对刚性外债兑付——政府采用了快速印钞模式——外汇贬值——国内的通胀的不可抑制——企业破产、居民失业。这个模式在历史上有一个最经典的案例,就是 1925 年的德国,因为鲁尔区被法国人占领,当时的魏玛政府也是开启了印钞模式来应对外债,最后就是一场世纪大通胀和极端左翼政治势力的崛起。

而用东南亚的债务危机对比中国也是存在一定的问题,因为东南亚国家都有一个共性,利用外债完成企业的资本积累,当刚性外债转变为固定资产之后的外债撤资就变成了一个巨大的问题,在达里奥的书中完整的阐述了外债过高的债务危机,是最难处理的一种,而全球只有一个国家是高外债大家还拿他没有办法的国度——美国。

用日本 1989 年后来类比中国的未来,也是一个错误,从产业结构、制造业升级、技术更迭期、国际关系以及资产泡沫的情况,我们更应该类比的时间是日本的 1974 年以后,而不是 1989 年。这个类比来自中国所处的国际分工体系的位置、制造业升级程度、股票市值、房地产是指等指标来对比,当我们都在用 1989 年之后的日本做类比的时候,我们忘记了一个事情,就是日本 1989 年的世纪双泡沫是来自 1985 年的金融自由化,我们在自己金融自由化的路径上猛踩了一脚刹车,防止我们提前进入双泡沫的风险,如果 2015 年没有对股市的降温和切断配资,也许我们那个时候就要陷入双泡沫的危害( 日本失去的十年,我偏向认为是企业在债务链条崩塌的泥泽中前行,而错过了制造业升级最好的时机 ),幸好我们当时掐断了股市的泡沫,虽然股灾是痛苦的,但是我们提前结束了盛宴,为后续留下了空间。德国是我们应该学习的典范,而目前看,我们也确实走在这条路上。

宏观经济研究的难点就是在类比上,用什么样的框架去做类比,都是 1+1=2 的线性外推,但是外推的参照物选择错误,结果必然是个错误,所以在这个方面我特别尊敬周金涛周天王,周天王的宏观体系框架是建立在百年计的周期中,用这个框架框定了国别和时间类比的方法,是研究宏观经济的最高框架,而雷达里奥先生的研究是在这个大框架下增加了债务问题的血肉细节。天王讲的是道、是大体的轮廓而不涉及细节判断标准,雷达里奥先生讲的是术和细节的判定标准。

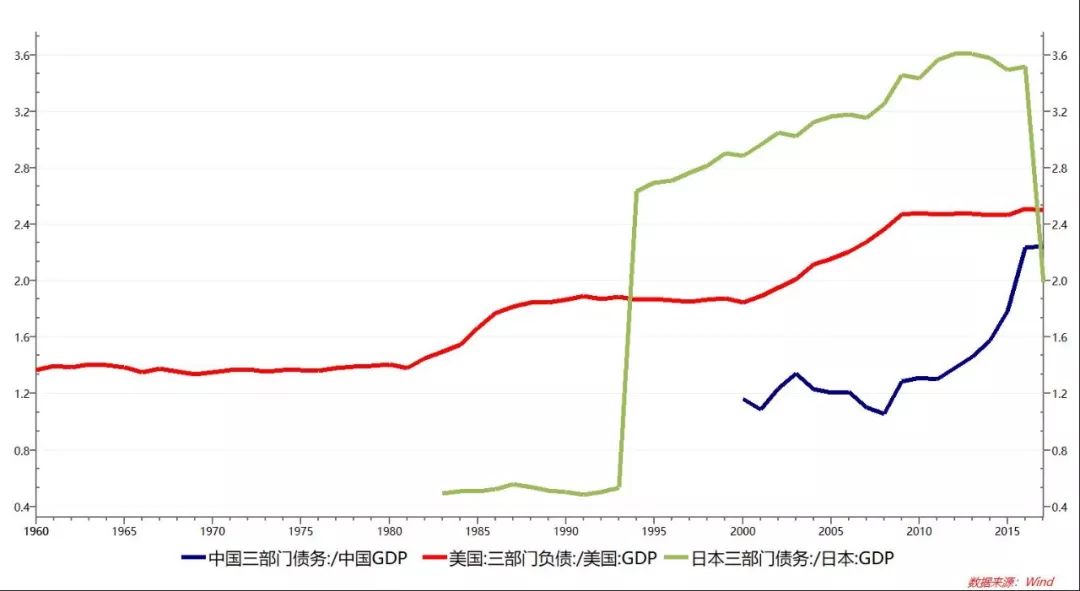

三、中美日三部门合计债务率

在这里我先声明我债务数据的计算方式,美日两国的三部门债务来自美国经济分析局编制的美国三个部门分项的资产负债表,日本的债务数据来自日本内阁府标志的分部门资产负债表。中国的数据来自央行编制的其他存款性金融机构的资产负债表和金融机构信贷收支表( 中国企业部门的负债数据是多个指标耦合数据 ),在计算中国中央政府负债的时候采用数据是财政部的中央财政负债总额 14 万亿人民币,该数据和央行、中债估算中心披露的国债余额相当。

由于采用年度数据,地方政府债在 2017 年数据位 14.6 万亿,2018 年 10 月份为 18 万亿,存在一定的差距,地方政府隐性债务的量规模由多大我们并没有计算在内,后面我们继续讨论这个问题。

美国三部门债务率,美国债务率应该分为两个阶段,1975 年是一个分水岭,1975 年之前是一个平稳下降的过程,我们也知道在 1975 年之前美国依靠对全球的出口赚取了很高的个人财富,尤其是在 1970 年之前,赚取的个人财富支撑着美国人能标配消费得起私家汽车,用少数的人口消费了全球大部分的能源。当 1975 年开始,美国开启了高负债供应全球需求的道路,美国的净进口不断的攀升,美国三部门的债务率也在不断的攀升。靠什么能抹平债务比率,也许利用净出口的利润去挤占别人的市场是一个比较好的办法。从我们目前的比较高的净出口额来说,我们的债务问题只要得到有效的控制债务攀升速度,那么依靠收入的增加,是能够保证债务率的平稳甚至能出现下降。

通过三部门负债总额的对比,我们能看到从 2010 年开始我们的负债快速的上行,将我们的负债总额抬升到债务率 220% 的水平。这个是我们目前所有研究宏观和债务问题的人都在诟病的一个问题,貌似我们整体的债务水平已经到达了要爆发危机,一定要出大问题的时候了。

( 图中日本数据由于数据耦合过程中缺少 1993 年之前和 2017 年的部分数据,造成图形的异常,请谅解)

然后这个问题我们应该拆分的去看待,也就是说,在这个高企的债务率背后是什么导致了债务量的高企,背后各个部门的债务率的情况到底处于国际对比中什么样的状态?