作者:邵天兰

来源:甲子光年(

jazzyear

)

亚马逊创始人贝索斯是新晋世界首富,也是一位投资大佬。

1998

年,

Larry Page

和

Sergey Brin

创办的

Google

还只是加州无数车库公司中的一个,

贝索斯给了这两位年轻人

25

万美元

,到

2004

年

Google

上市时,其持有的股份价值

2.8

亿美元。

当被问及为什么投资

Google

时,贝索斯干脆承认,“我就是爱上了

Larry

和

Sergey

。”但从投资金额和轮数的角度来看,贝索斯最爱的并不是

Larry

和

Sergey

,而是罗德尼·布鲁克斯(

Rodney Brooks

)。

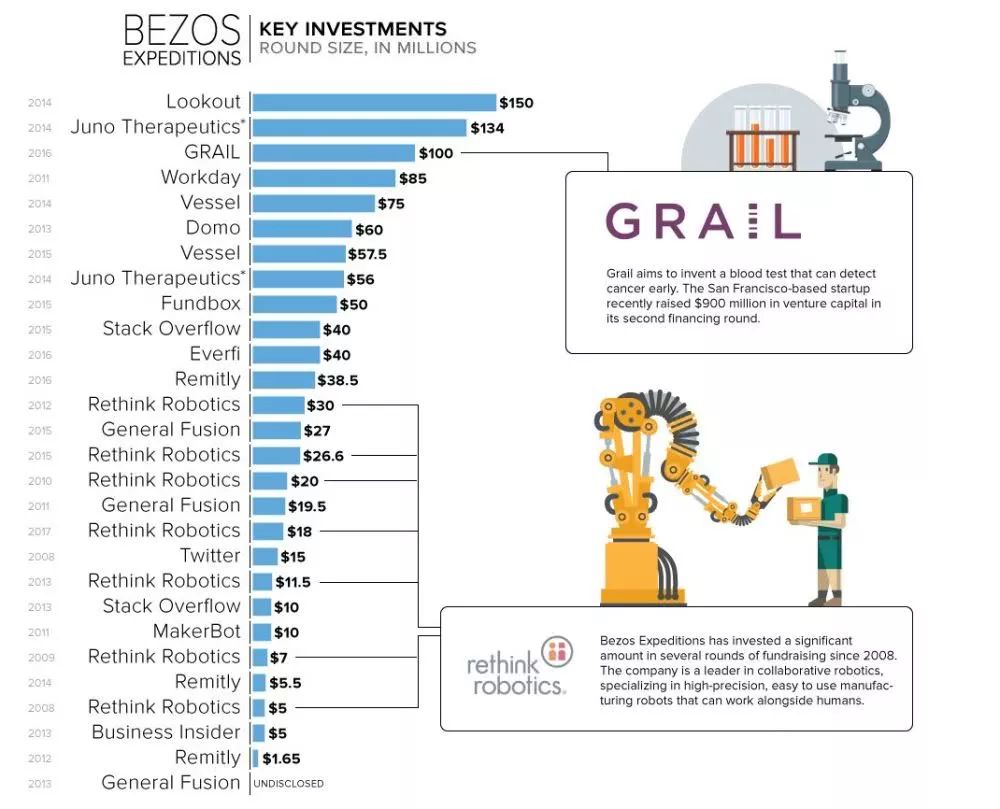

2008

年,布鲁克斯创立了

RethinkRobotics

公司,

贝索斯的风投机构

Bezos Expeditions

参与了

Rethink

从

2008

年到

2017

年的

A

轮到

E

轮的

8

轮融资,总共投入

1.12

亿美元

(

Rethink

十年来总共融资

1.5

亿美元)。

与车库里初生牛犊不怕虎的年轻极客不同,在创立

Rethink

时,布鲁克斯已是行业大佬,他是前

MIT

计算机与人工智能实验室主任,上市公司

iRobot

联合创始人兼

CTO

。

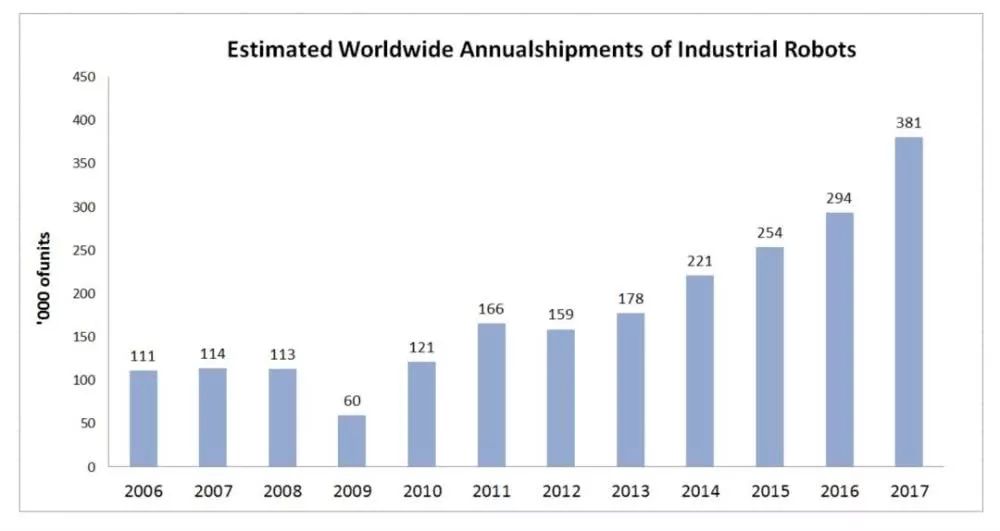

看起来,贝索斯这一次又押对了行业风口:根据国际机器人联合会的数据,

2017

年,全球范围内机器人销量增速达

31%

,创造了增速记录;机器人领域近年来也涌现出了优傲、

Franka

等一批创业公司。创立于

2008

年的

Rethink

无疑是这一趋势的先行者。

在工业机器人领域,从

2012

年开始,销量增速逐渐加快,其中

2017

年中国工业机器人销量增速达

58%

,为世界之最

。

但就在上个月底,创立早、光环大、被贝索斯持续加注的

Rethink

却“逆势倒闭”,因销量不利而正式宣布关门。惋惜之余,这给了全行业一个机会:正式体验这场由豪华创业团队和顶级投资人,用

10

年时间和1.5亿美元资金留下的昂贵一课。

1.

机器人热潮已来,但不能一步登天

对于熟悉行业的人来说,

Rethink

的关门只是靴子落地,算不上很大的意外。

如果对比贝索斯的两个投资标的:

Google

和

Rethink

,可以看到典型的快、慢赛道的差异。

Google

成长于车库,创始人

Larry Page

当时是

25

岁的斯坦福大学生,这是一个经典的互联网创业故事:草莽崛起、边缘突破、少年成名。

而

机器人作为一个同样酷炫的黑科技,其商业化进程却远不如互联网快。

从商业落地的进程看,以

2008

年左右为分界点,机器人行业大致可分为两个阶段:

第一阶段,是传统工业机器人的天下。

从

1961

年,

Unimation

公司为通用汽车安装世界上第一台工业机器人开始,机器人开启商业化进程,最初落地在汽车领域,此后又进军

3C

装配等行业;但这些机器人的形态实际上并非各类科幻作品里的人形机器人,而是机械臂,这也是目前工业机器人的标准形态。

机械臂形态的工业机器人

在这一阶段,机器人涉及的学科主要是机械和控制

,清华、哈工大、上交等学校的机器人研究主要分布在机械系。美国很多著名的机器人专业也设在机电学院。

第二阶段,到了

2008

年前后,新的变量出现。

首先是技术进步。

2007

年到

2009

年,一批关于机器人柔顺控制的重要论文发表,这夯实了“协作机器人”的基础。过去,工业机器人主要使用在全自动生产线上,周围不能站人(不安全),追求高精度、高速度、高负载等性能指标;而“协作机器人”则可以与人一起协作,安全、简单易用、便宜是最重要的指标。

Rethink

就是协作机器人赛道的先驱者之一。

2012

年,更大的变革因素来了:

深度学习带来的人工智能(

AI

)热潮

。此后,计算机视觉、

SLAM

、运动规划等软件、算法的技术和人才快速涌入机器人领域。

因为

AI

,一些以前机器人做不到的事,现在可以看到希望了,比如:

-

抓取:

在比较复杂的条件下抓取无序放置的物品

-

感知环境:

例如识别沙发、桌子等等,进行移动并完成任务

-

识别:

例如识别货架上的货品,汉堡的原料熟的程度等等

-

执行难以编程的复杂任务:

复杂装配任务、处理柔软物体等

这些新的能力有望开辟巨量的增量市场。

另一方面,市场需求也确实在上升:

首先是一个延续性趋势:人工成本进一步提升

,用机器替代人工的回报率更加凸显。这一点在中国市场体现得尤为明显;目前,中国已成为全球机器人增速最快的市场。

新变化则是,

拥有雄厚

AI

技术实力和资本实力的互联网力量开始关注机器人。

2012

年前后,经过十余年成长的部分互联网公司,已从小家伙成为巨无霸,它们把触角伸向经济的各个方面,从虚拟空间向物流、制造业、供应体系延伸,成为继汽车工业、

3C

制造业之后新崛起的机器人市场买家。

一连串事件也在推波助澜:

2012

年,

Amazon

收购了机器人公司

Kiva Systems

,该公司致力于开发仓储系统中的分拣机器人,这与

Amazon

的电商零售业务相契合。贝索斯对

Rethink

的持续加注也是因为他极为热衷机器人,同时需要机器人。

2013

年,

Google

又一口气收购了包括“波士顿动力”在内的

9

家机器人公司。

到

2016

年之后,这股机器人热逐渐从美国刮到中国。

2016

年大部分投资人都没看过机器人,而到

2017

年已经有很多投资机构都在看机器人赛道。

2017

年上半年

AI

领域投资情况的统计,智能机器人的融资事件最多,约占投资总数的

28%

。

资本、人才涌入,新公司诞生,舆论关注高涨,机器人行业看起来到了一个兴奋期,行业爆发指日可待。

但站在

2018

年回看,机器人行业虽然从技术到市场都在提升,其爆发速度却并不如预期,一连收购了

9

家机器人公司的

Google

和推出“百万机器人计划”的富士康,作为科技界和产业界布局机器人的代表,都没有达到最初设想:

Google

在

2017

年卖掉了

4

年前收购的波士顿动力,富士康虽然已有数万台机器人在工作但距离百万目标仍然有相当距离。

技术总是短期被高估,长期被低估。

机器人的“新技术→新产品→商业成功”的时间一定会比上一波大机会互联网

C

端产品要长。这是因为机器人被最主要应用的工业领域,对技术成熟度、可靠性和成本要求严格,不成熟的东西很难起量。

在互联网创业中常见的“先推出极简的原型产品,然后从用户反馈中对产品进行快速迭代优化”的“精益创业”套路在机器人领域往往并不成立,靠补贴和宣传都无法真正打动客户,工业级客户一定要看到产品解决实际问题,且收益大于替换成本才会真正付费。

Rethink

的失策可能就在于,它太想做那个颠覆者了。

2.

慢赛道里的成与败

那么在一个相对投入大、周期长的“慢赛道”里,正确的生存、壮大姿势是什么?同属“协作机器人”赛道的

Rethink

和

UR

(

UniversalRobotics

)是两个很好的对比案例。

先来看

Rethink

,它的特点是起点高,背景华丽,可谓“贵族创业”,一上来就是干大事的架势。布鲁克斯一直习惯“

think different

”。他创立的机器人包容体系结构革新了原有的机器人架构。早在

1988

年,他就设计出了

Genghis

(成吉思汗),这是一个形似昆虫的六腿机器人,能在平面上行走并翻越障碍物,其极像生命体的行为模式,让人惊艳

/

惊吓。

布鲁克斯和

Rethink

机器人

在

2008

年创立

Rethink

时,布鲁克斯继续自己不按常理思考的风格,当时,工业机器人都是在“围栏”里工作的,自动化流水线上不能站人,因为不安全。而布鲁克斯则给市场反复灌输一个新概念:协作机器人。

协作机器人最大的特点是可以与人共处、合作,它的应用场景和追求的指标都与传统机器人不同。

在这样的思路下,

2011

年

9

月,

Rethink

成立

3

年时,推出了首款机器人产品

Baxter

。

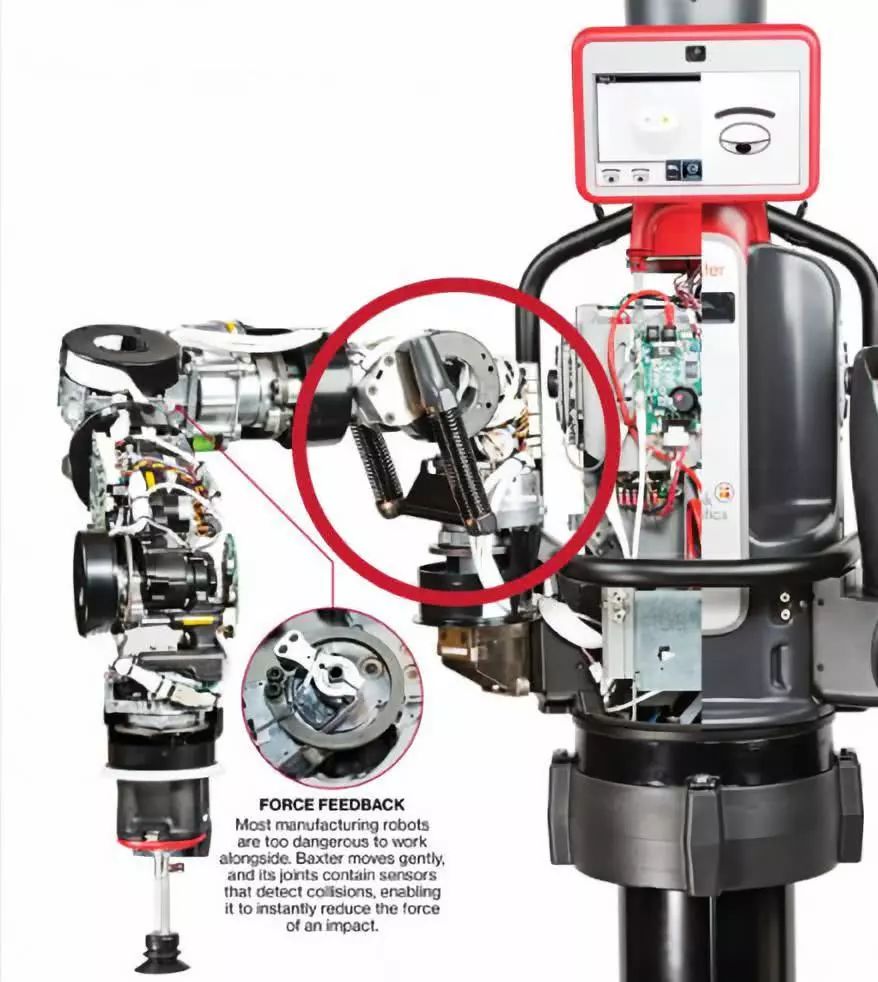

双臂机器人

Baxter

这款机器人的目标是可以像一个工人一样,推到生产线上进行简单的示教就开始使用,不需要像传统机器人那样编程,最终能“像热蛋糕一样大卖”。

Baxter

激进地尝试了很多新概念,可惜很多被证明效果不如人意:

(1)串联弹性驱动器

SEA

SEA

让机器人整体的刚度和精度变得非常低,比传统机器人低

2

个数量级以上。这款机器人停在一个点时,甚至会有肉眼可见的晃动,轨迹精度更是会有厘米级误差,这在大部分机器人使用者眼中都是不可理喻的——笔者第一次使用

Baxter

机器人时就一度以为自己操作方法不对。

(2)低成本驱动器和减速器

机器人负载、速度、精度等性能过低,关节背隙很大。

(3)双臂

除了实验室以外,绝大部分场景都是把

Baxter

的两个手臂当做两个独立的机器人来使用,甚至不乏一个手臂闲置的案例。

Baxter

极低的精度又使得很多装配任务无法完成,更让双臂显得尴尬。

Baxter

虽然平均每个手臂的价格比传统机器人低不少,但是整体的售价反而高于单臂机器人,因此如果不能充分利用双臂,价格优势就不复存在。

(4)简单的

teach-reply

编程

这种编程模式让简单

demo

以外的任务无法完成,仍然需要写代码。虽然

Rethink

几年后又开发了

Intera 5

来满足更复杂的编程要求,但相对传统编程的优势也不明显。

(5)机器手臂内置相机

很多任务并不需要这个相机,或者这个相机不能满足要求,大部分情况下沦为摆设,并且推高了成本。

这款产品还有不少工程上的问题,这使得

Baxter

在实验室以外举步维艰,在工业市场上几乎没有竞争力。“像热蛋糕一样大卖”也成为泡影。

Rethink

一击不中。

2015

年,

Rethink

又推出了第二款机器人,单臂机器人

Sawyer

。

Sawyer

的精度等性能得到很大改善,但是仍然不如传统机器人。

Sawyer

昂贵的价格、并不突出的优点、和与传统机器人明显的性能差距使得这款机器人的商业表现仍然远不如预期。

Rethink

二击不中。

Rethink

最开始瞄准的大方向是对的,布鲁克斯敏锐地看到了“协作机器人”这个行业先机。如今“协作机器人”细分领域里,已是玩家济济,不仅四大家族全数入局,博世、欧姆龙、新松、大族激光等国内外公司也都在积极开拓市场。

Rethink

最大的问题出在技术到产品定义和使用场景的转化上。

在一丝不苟的工业流水线面前,达不到工业标准,就是卖不出去——

Rethink

在

10

年中里一共只卖了

2500

台,而且其中不少是卖给了高校实验室。

而起步时间稍早于

Rethink,

起初并没有明星光环的

Universal Robots

则是另一种发展路径:悄然蓄势、稳扎稳打、步步为营。

UR

成立于

2005

年,是一家诞生于丹麦的机器人公司,

2008

年

UR

已经推出产品

UR5

——成立和推出产品的时间点都早于

Rethink

,之后又推出了

UR10

和

UR3

等型号。

UR

机器人采用模块化设计。在更加安全、易用的前提下,负载、重复精度不输传统机器人,价格与传统机器人相比也只是稍高。

目前,

UniversalRobot

的销量稳步增长,年销量已是万台级别,成为全球出货量最高的协作机器人,占据了这个领域的大部分市场。且

UR

的产品形态也已成为行业里众多公司跟随的对象。

如果说

Rethink

是颠覆式、革命式创新,

UR

则是改良式创新。在客户要求严格,而技术到产品转化难度高的机器人行业,这种稳扎稳打的风格也许是更好的选择。

3.

Rethink

留下的昂贵一课

硬件创业公司迭代周期长,试错成本高,一击不中往往就会有生死之忧。背景如此豪华的

Rethink

,在

10

年中尝试了两款机器人和两代软件,也耗尽了气运。

教训一:要清醒认识概念与应用之间的差距。

概念

->

技术

->

产品

->

落地

->

商业成功,每一步都是千沟万壑,特别是技术

->

产品这一步,承前启后,需要对技术、应用、商业都有洞见的产品经理,而这样的产品经理在行业里是奇缺的。不少学术界的研究人员对于产业的实际需求缺乏远见,毕竟学校中绝大多数研究人员从未参与过机器人一线的应用,容易过于理想化;而熟悉一线应用的人员绝大多数并不具备进行前沿研究的经验和能力,容易过于传统和保守。

智能工业机器人产品又是机械、电子、软件、算法综合性的创新,需要大量的突破和妥协,这使技术

->

产品这一步更加险峻。

教训二:要注意创新性与延续性的平衡。

具体到机器人的产品设计、定位领域,要注意新指标与传统指标的平衡。理想情况下使用新技术的新产品能够带来“帕累托改进”,即

新产品的每一个指标都不弱于原有产品,但这几乎是不可能的

,比如智能手机的续航和耐摔性远不如传统功能机。