风险管理

一直是商业银行经营管理的核心环节,也是容易成为软肋的环节

。

在不断市场化改革的进程

中,总体上较为落后的风险管理体系已经成为

中国银行业、乃至中国金融体系稳定与繁荣的最大威胁;能否有效地对各种风险进行科学的管理和防范直接关系到银行自身的安全与发展,其中作为银行业三大风险之首的

信用风险管理

显得尤为突出和重要。

信用风险管理能否得到有效执行,除了科学制定信用风险管理的政策并实施有效监督、促进风险管理理念深植于银行组织文化之外,建立和完善信息系统,切实提升银行数据治理及运用水平,使信息系统能够涵盖银行所有的业务活动,并且提供信用风险管理需要的指标数据,也是大势所趋。

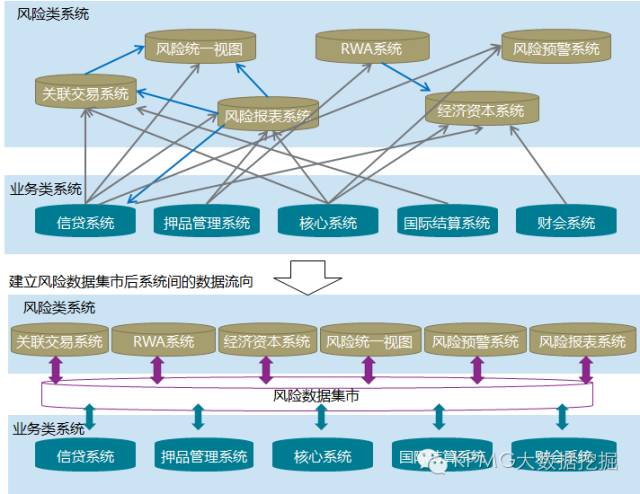

在此背景下,在商业银行信用风险管理中,构建信用风险数据集市成为必然的选择。信用风险数据集市在银行的作用可以用下图来描述:

风险数据集市搭建的意义

鉴于银行复杂的系统及海量的数据,统计口径及统计维度众多,数据量极其庞大,采用数据仓库技术来实现决策分析系统是最佳的选择。目前,大多数据银行都拥有自己的数据仓库或类数据仓库。但是在拥有数据仓库的各银行中,风险类应用管理系统都是直接使用数据仓库提供的数据,这种数据使用方式仍然存在很大的弊端。

首先,数据仓库的面向主题性质使得数据被打散的很厉害,对于不了解数据仓库的使用者非常难以理解和使用。而风险数据集市的搭建将分散的数据重新组织成易于理解和使用的面向风险条线业务对象数据,使用起来更为方便。

其次,风险的数据散落在各个不同的数据源中,数据挖掘及分析的后端应用均会使用到大量不同源系统的数据,使用者需要花费大量时间和精力去理解数据含义、理清各个系统及数据表之间的关系,数据质量上也参差不齐,针对不同的数据主题缺乏统一的数据清洗、补录和整合,数据质量难以得到保证。

再次,多个风险应用系统计算的各项指标重复度较高,造成系统运算资源的浪费,相同的数据经常以不同形式被各部门重复采集和使用,同时各个系统的统计口径有可能存在差异,缺乏统一的管理,导致最终呈现在各类报告上的差异无从解释。

最后,每个风险管理类系统都有各自海量的明细数据需求,这些需求有许多都是共同的,后端各应用系统自己存储和加工会浪费大量资源和加工处理时间。统一由风险数据集市进行处理,能极大节省存储空间及加工时间效率。

针对这些存在的问题,在数据挖掘及分析的后端应用及数据仓库之间建设风险数据集市是十分必要的,其功能是提供面向业务的风险数据,以及梳理和理解数据之间的逻辑,并且统一存储和管理,使得后端应用能够专注于处理业务逻辑。

信用风险数据集市基础数据模型设计

信用风险数据集市建立在企业级数据仓库中,是从属型数据集市,它的数据大部分直接来自于企业级数据仓库(当然也可以在未建立数据仓库的基础上直接搭建信用风险数据集市,数据从各源系统中直接抽取加载)。信用风险数据集市的建设目标是建立起以风险计量所涉及的数据为主,面向银行各种风险管理项目,提供强大数据访问能力的数据集市。

信用风险数据集市的业务需求主要是建立合理的模型,存储足够的历史数据,满足风险管理项目对信用风险数据的查询和抽取的需求。其中信用风险数据集市模型主要分为基础数据模型和应用数据模型两块。

篇幅所限,本文介绍的是信用风险数据集市基础数据模型的设计

。

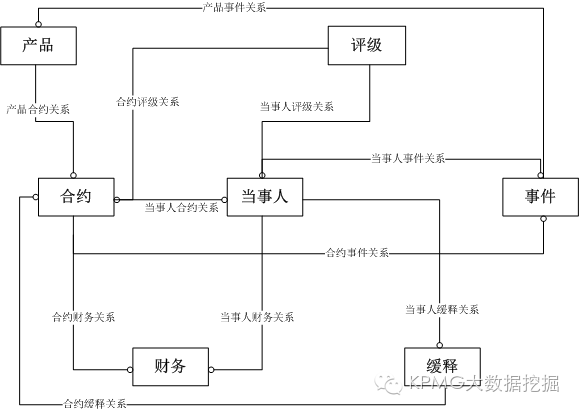

信用风险数据集市基础数据模型按不同主题采用模型化结构存储所需的各类明细业务数据。将数据模型划分为

7

大主题,具体主题模型如下:

1、当事人主题

当事人是指银行感兴趣的任何个人和组织,他们具有金融需求且通过各种途径和方式购买我行产品、接受我行服务来满足其需求的个人或者组织,也可能是和我行有其他业务往来的对象,或出于营销、管理等需求感兴趣的对象。

信用风险数据集市的当事人模型主要涵盖:当事人基本信息(当事人主表)、对公当事人信息(对公客户基本信息、保理商信息、第三方评估机构等)、零售当事人信息(个人客户、企业主信息、小微贷款申请人信息等)、内部机构信息(行内机构扁平化表、各系统内部机构、报表上下级机构等)、对公当事人财务信息(当事人财务指标数据、财务指标定义、当事人财务报表等)、当事人关系(当事人关系历史、合约当事人关系历史)、系统用户(柜员信息、信贷系统用户信息)等。

2、评级主题

评级广义上是对评级对象履行相关合同和经济承诺的能力和意愿的总体评价。

信用风险数据集市的评级主题模型主要涵盖:公共评级(当事人评分评级历史)、国家评级(国家评级信息)、对公客户评级(客户评级结果表、评级模型、评级任务、客户信用等级对应违约概率等)、对公客户债项评级(单笔债项评级结果、批量债项评级结果)、零售分池(LGD分池结果、资产分池结果等)、债券评级(债券评级表)等。

3、合约主题

合约是指当事人之间针对某种特定产品或服务而签立的契约关系,该主题通过当事人合约关系历史体现客户与银行之间签订的合约关系,并记录各项合约变迁历史。

信用风险数据集市的合约主题模型主要涵盖:公司合约(对公贷款合同、贴现、转贴现、承兑汇票开立和承兑、信用证开立与承兑、银承协议、保理协议、委托贷款合约、供应链担保协议、回购、同业存放及拆借、有价证券、对公贷款授信协议等)、零售合约(零售信贷合同、零售贷款授信协议、信用额度主表、零售贷款担保人信息等)、信用卡合约(信用卡账户汇总、信用卡汇总)、公司授信审批(对公贷款授信申请、额度信息过程、授信审批意见、流程历史信息、批量授信关系等)、零售授信审批(零售贷款项目、申请主表、申请书等)、小微授信审批(小微贷款授信申请、小微贴现授信申请、小微银承授信申请)等。

4、缓释主题

风险缓释是指银行运用合格的抵

质押

品、

净额结算

、保证和