本体检报告所有数据均由wind下载自动计算完成,本文采用的部分财务分析算法与广泛使用的方法存在着较大的差异,其目的为更好的透视企业,但由于会计科目以及完全忽略基本面信息等原因的限制,结论可能与事实存在着较大的差异,仅供读者参考

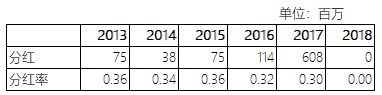

评:传统制造业这个分红率还是可以得,对于如此低的市盈率下,机构给出的一致目标价格,夹头散户门心中肯定是不服的

下表户均持股金额为剔除前十大股东持股之后的金额,比传统户均持股更加准确

评:25万散户鏖战价值投资,这个散户数量在大A股全部排名第79名,比较罕见的是股价跌的时候,散户数量并没有增长

下表泡沫贡献比旨在衡量股价变动来源是估值变动还是业绩推动,泡沫贡献比与业绩贡献之和等于1

评:股价下跌估值下跌贡献494%,外资半年跑了一大半?说好的价值投资呢?大股东质押75%,没有融资客原因是这不是融资标的

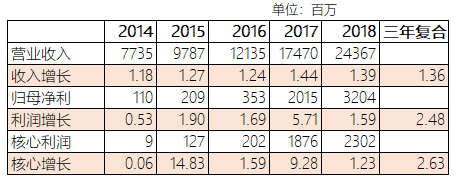

评:最近几年的数字是很好看的,不过我们要问问16年之前为神马这么辣鸡,16年之后就突然封神了呢?其实地球人都知道,这都归功于非市场化的神马供给侧改革,后面赚的钱,一半喝的都是你看不到的被强行关闭了的企业的血另一半喝的是不得不接受涨价的下游客户的血

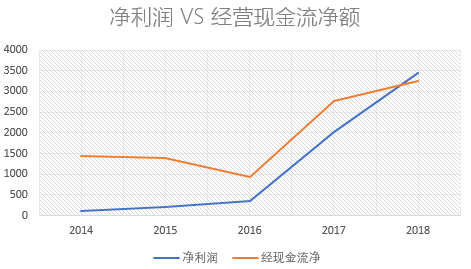

评:18年再好看的数字也无法遮掩其14年表现的真实水平

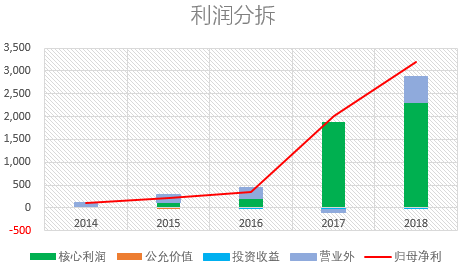

评:营业外归母净利比整个柱子都高,那么大的一个营业外收入的帽子是啥东西呢?好奇查了一下

这是啥东东?

2019年1月11日,北京中企华资产评估有限责任公司出具了《山鹰国际控股股份公司收购Verso Wickliffe LLC股权收购价格分摊评估咨询报告》(中企华评资字【2019】第1010号),Verso Wickliffe LLC截至2018年9月6日的净资产评估值为13,446.36万美元,约合92,923.76万元人民币,评估增值81,866.64万元人民币,由于收购对价低于其可辨认净资产的公允价值,增加2018年度归属于上市公司股东的净利润3.49亿元

评:跟当你科大讯飞的套路一样,不过人科大讯飞是没利润急得,你挣了那么多钱,还整这个是因为会计说了不这么弄不符合政府规定么?

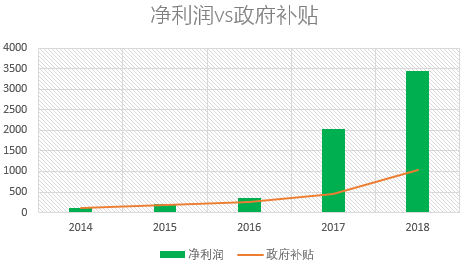

评:还有1/3是政府补贴,政府真是蜘蛛侠啊,帮你弄死对手还怕你挣钱少,再给10个亿,对有些人确实是爹亲娘亲不如政府亲

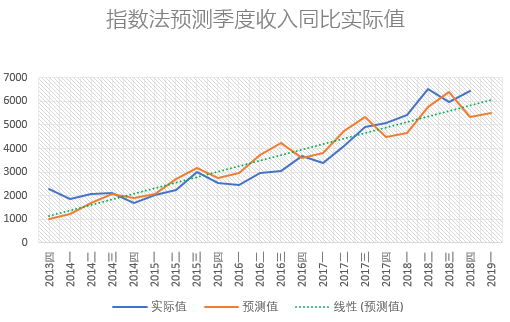

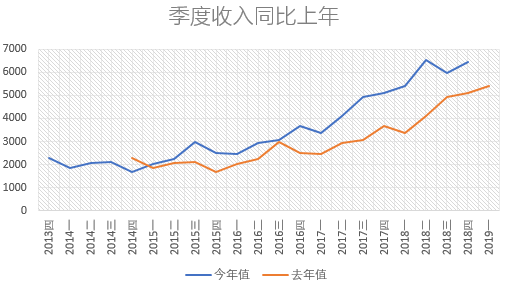

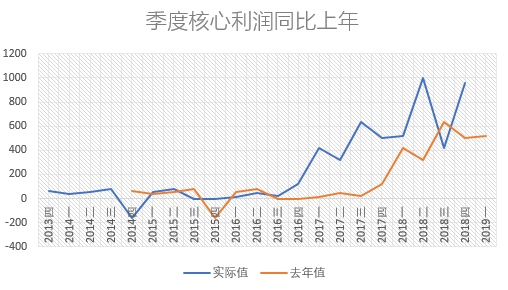

下面指数法预测法采取历史时间序列预测业绩,旨在观测实际业绩与趋势的对比

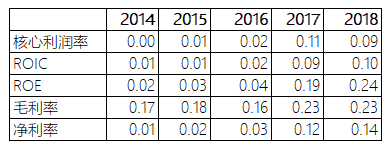

评:收入靠产能、利润靠政府

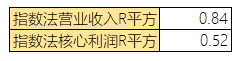

下表为对前面指数法拟合值与实际值回归的结果,下面指数法预测法采取历史时间序列预测业绩,旨在观测实际业绩与趋势的对比,个人主观看法:R平方越高说明业绩稳定性、可预测性越强,利润R平方比收入R平方大说明存在利润平滑调节行为

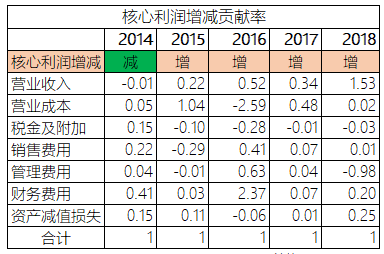

下表旨在分拆核心利润增减的贡献来源,更好认识企业利润驱动力

评:主要贡献是收入增长这是好的,然而管理费用能够负贡献如此之高也是惊人了

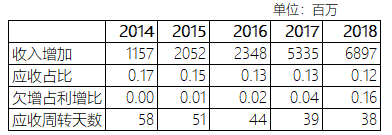

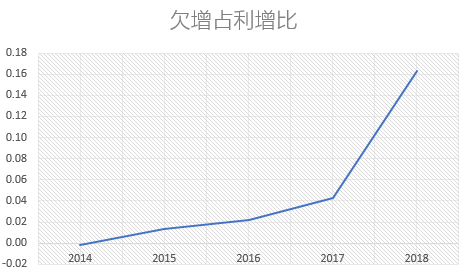

下表计算企业新增利润由新增应收款创造的比例,旨在发现试图通过放账促销做高利润的行为

评:预测一下这个曲线明年还要网上涨

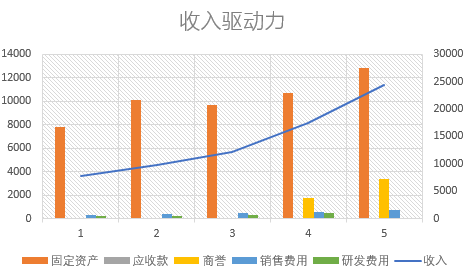

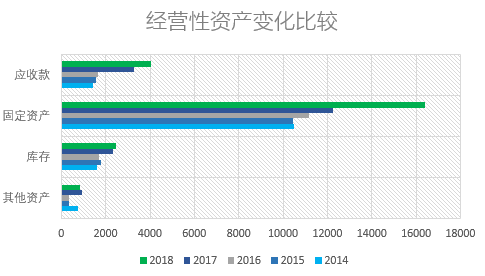

下表汇总可能驱动收入增长的几个因素变化,旨在通过观察过去数据,预判未来收入可能增长的途径

评:这种传统制造业,如果不是产能绝对驱动那才是怪事,商誉驱动了多少不清楚

评:整体向好吧,不过无法判断这个整体向好的驱动力到底是来自内部管理的提升还是那个非市场化的供给侧改革

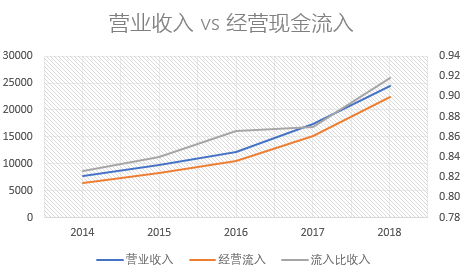

评: 现金流表现一般

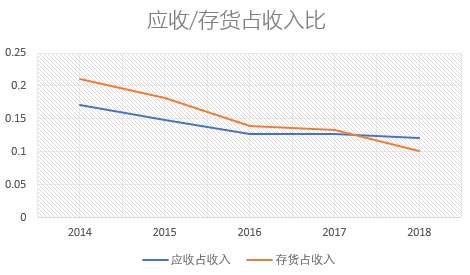

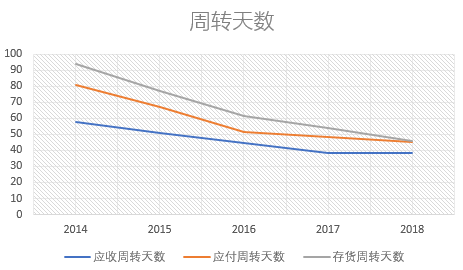

评:关于这个评价通前面的应收存货

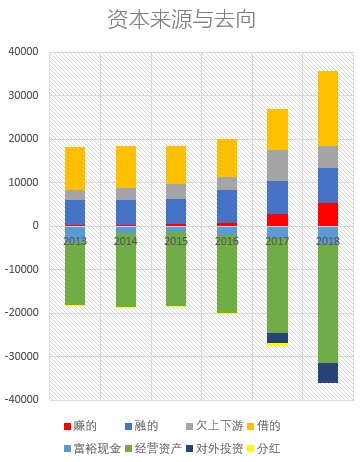

一个老板弄个公司脑子里想啥呢?从哪里弄钱、弄来的钱去干啥就这两件大事。那从哪里可以弄到钱呢?赚、融、借、欠就这四招,弄来的钱能干啥呢?投主业、对外投资、账上趴着、分红。下表就用来说明这公司过去几年上面这几件事是咋弄的

评:债务扩展是传统制造业的主要招数

评:比比看那支柱子长得快,前几个月高善文写过一篇关于供给侧改革产能变化的文章说的就是这种事,啥产能过剩供给侧改革,就是把一些人的饭强行端给少数人吃,然后这少数人吃饱了继续扩充产能,然后等着未来两年产能继续过剩吧,大概就是这个意思

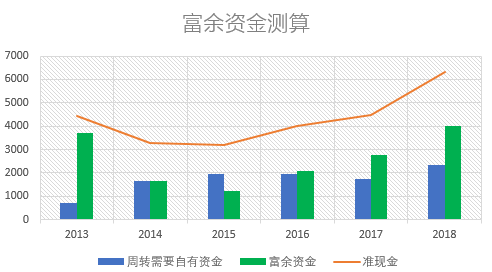

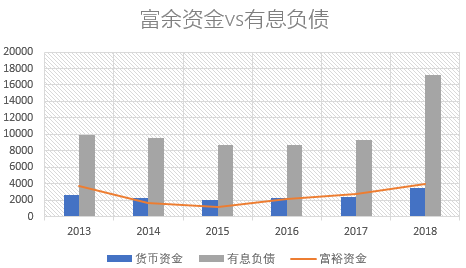

下图富余资金的测算是指企业账面准现金扣除企业一个营业周期内所需要的资金净额之后多余出来的资金,该测算是大致估算,不存在准确金额,仅供参考

评:看起来好像闲钱挺多的样子

评:对比一下负债就不觉得有神马闲钱了

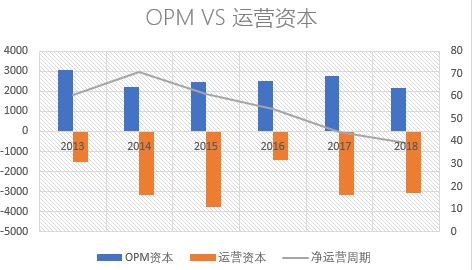

OPM是上下游欠款的净额,负数表明欠别人多过别人欠款,意味着企业占用了上下游资金,正数表明企业占不了还需补资

评:这个图形第二差的模式就是上图,第一差的运营周期往上走

评:托政府的福往下飙了两年,然而但是不过靠爹妈的娃迟早救不了,曲线只会继续往上飙

评:15年以前为毛不挣钱?因为挣得钱刚够给共和国的亲儿子银行交租嘛

本节采用国际公认的本福德法利用统计学卡方检验,检验财务报表不符合本福德分布的概率,本节选取的数据利润表为过去六年的季报,资产负债表为过去六年的年报。检验作假概率高并不代表本年年报存在造假行为,因为:第一本检验检验的是过去六年的整体结果,第二造假概率为财报数据不符合本福德分布的概率,现实中财务报表本身也并非一定完全复合本福德分布,

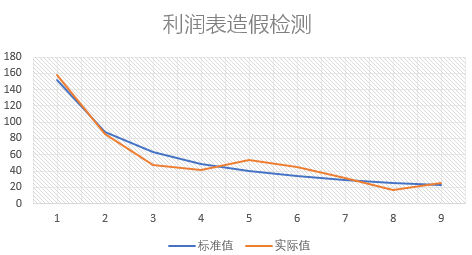

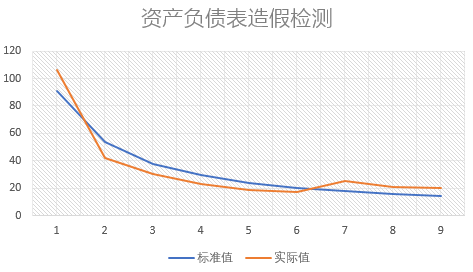

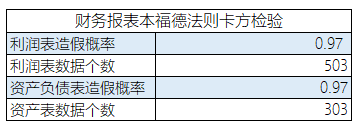

第三:合法的平滑利润等财务手段也可能导致不符合本福德分布。

因此,造假概率需要用模糊的认识看到这个精确的结果

行业综合排名旨在模糊了解该企业在同行中的排名,所用评价标准为本文前述信息,该排名忽略基本面定性信息,不代表真实排名,仅供大概参考

该企业在申万行业三级造纸全部23家企业中综合排名

第7名

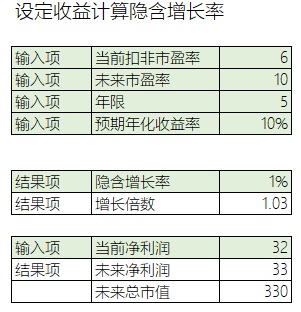

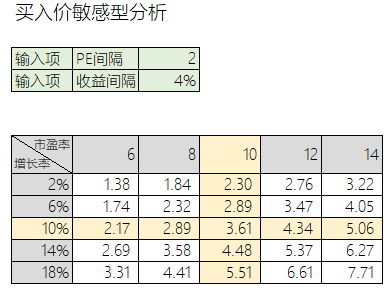

本估值以假设已知未来5年后市盈率以及目标投资收益率来测算隐含所需增长率,以及已知未来5年年化增长率来分析隐含投资收益率,请注意:为了简化计算,以下估值过程不包括分红,觉得有必要的请自行代入计算。

特别提醒:该估值忽略一切基本面信息,粗略计算仅在于把模糊的认识更细致一点而已,并不代表您将真实获取的收益

评:如果您投资希望取得年化10%的收益,那么未来五年如果保持不低于1%的增幅,且届时市盈率不低于10的话,您就可以实现这个目标

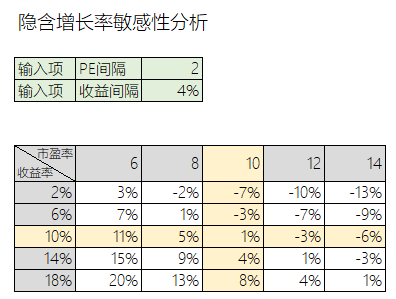

评:如果您的目标回报超过18%,未来市盈率不低于10的话,需要年化增长只需要达到8%!

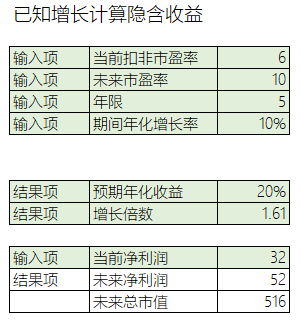

评:由于利润复合增长前面提了没法看,所以就用万得2019年一致预测假定为未来五年利润的复合增速吧、届时市盈率保持不低于10的话,您可以得到的年化收益是20%

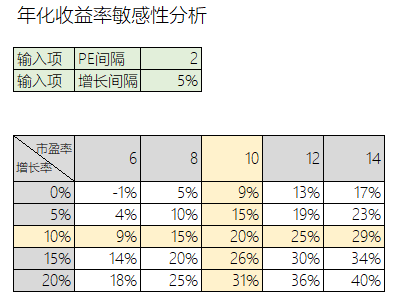

评:看起来似乎亏钱很难?

评:不考虑分红,按照夹头们入门标准20%年化收益计算,未来保证10%的增速连续增长五年,你也要以3.61的价格买入才能实现这个目标

评:如果您对前面的增速和市盈率假设有异议,请参考上表买入价格来实现您的20%收益的小目标