4月27日,中国社科院财经战略研究院住房大数据项目组发布了4月《中国住房大数据分析报告——从深圳到全国的房价涨跌格局与对策》。

报告中提到,当前楼市“

短期局部上涨或下跌的风险将并存。

如果没有严厉的管控措施,

深圳的房价结构性上涨很可能扩展成全面上涨,并传导至其它一二线城市。

”

这无疑是对深圳楼市局部过热现象的一个重要预警,同时也是对全国楼市冷热不均的现象做了一次“体检”。

社科院报告,有哪些看点?

1、“深圳的房价结构性上涨很可能扩展成全面上涨,并传导至其它一二线城市。”

解读:从数据上看,纬房指数监测显示,近3个月深圳房价累计上涨4.07%,东莞累计上涨3.88%。但是单3月份深圳房价其实是下跌1.21%的。这说明深圳市内的房价涨跌并不均匀,而事实也是如此。

近3个月深圳南山区房价累计上涨8.84%,宝安区房价累计上涨7.96%,罗湖区则微跌0.06%。

社科院认为,深圳房价的这种结构性上涨很可能扩展,甚至“高开低走”。但我认为

这种扩展是有条件的

,下文会细讲。

2、“由于疫情影响因素的区域不平衡性,部分城市疫情对楼市的负向影响总体将超过宽松货币环境对楼市的正向影响。而另一些城市,形势则可能相反。表现在房价格局上,则是市场冷热不匀,涨跌互现。”

解读:说白了,就是疫情对各省市的冲击程度不同,有的地方元气大伤,即使在货币宽松的环境下,当地楼市也不足以恢复;有的地方,比如深圳才得以快速恢复。

这其实还是体现了当下全国楼市的分化性,

不排除疫情冲击下部分中小城市房价下跌较大的可能

,比如3月份四川广元房价均价下跌14.36%。

此外,社科院还给楼市提了一些建议,其中提到集体土地入市改革、宅基地流转等长效机制。

为何会出现“结构性涨跌”?

这种所谓的结构性上涨,其实不仅在深圳,在大湾区其他城市也存在,甚至出现了结构性下跌。

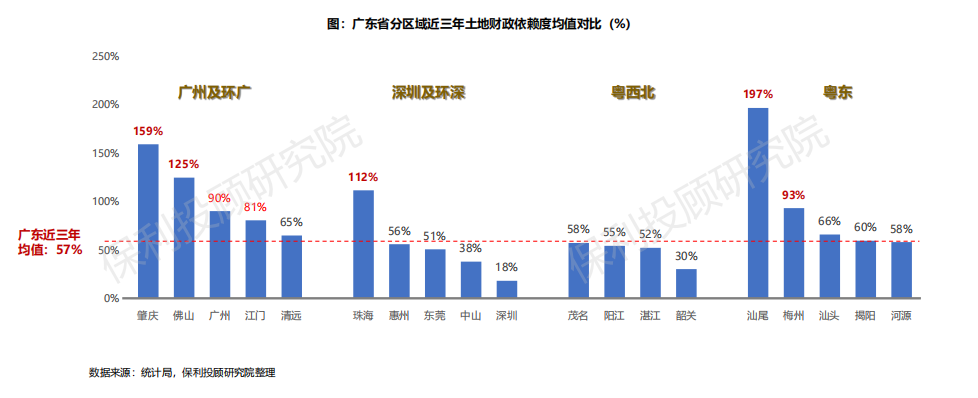

首先,大湾区一些核心或其他城市的土地财政依赖度其实并不低,

这就注定了刚需弱,土地财政依赖度高的城市在疫情冲击下,涨跌会分化,幅度甚至加大。

比如像高度依赖土地财政的广州、佛山等地房价,近3个月均有所下跌。

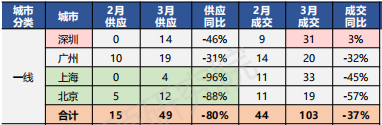

其次,一线城市的需求在那里,3月份,4大一线城市新建商品住宅销售价格环比依然上涨0.2%。但是京沪调控严厉,深圳相对“宽松”点,所以资金就往这走。3月份,深圳也是四大中唯一一个成交量同比为正的城市,所以地段好,刚需多的地方自然会有一定幅度的上涨。

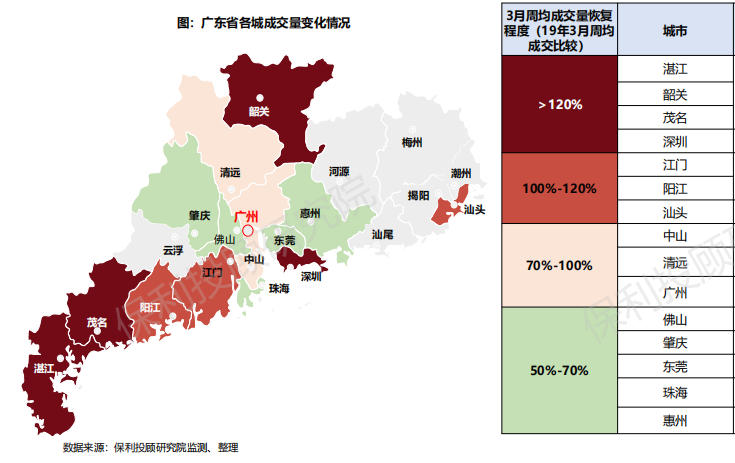

再次,以广东为例,由于广东是工业和外来人口大省,复工和就业因素影响楼市的权重较大。所以像莞惠等工业重镇楼市成交量恢复程度较低,反而粤西粤北地区采取“以价换量”的方式效果明显。

但同时,

这些成交量恢复程度较高的地市,也是楼市降价幅度较大的地区,

据统计,大湾区核心城市房价整体平稳,莞惠两地有小幅调整或特价房拉低平均值。

深圳房价热会扩展吗?

1、与2015年的全面上涨不同,这次深圳的上涨区域主要集中在西部,其他地区没涨什么,甚至原地踏步,而且

即使深圳成交活跃,依然也有去库存压力。

深圳市住建局数据显示,3月末新房住宅可售房源27804套,去化周期8.8个月,较2月延长0.3个月;非住宅可售房源为37422套,去化周期延长至21个月。

所以深圳这种冷热不均的楼市,再加上周边地市以价换量,至少在当前严厉调控下,

扩展概率不大

。

你想想,大湾区周边地市都在降价卖房,就相当于在火山周围挖了一圈水渠,怎么去传导?