导读

股票3000,哪家更好?行业轮动,谁更出众?

财经早餐2017全力打造【股市简讯】新栏目!从机构视角出发,分析机构调研,选取最热研报,回顾市场整体表现。让您轻松把握市场局面,为您投资决策提供方便。

今日话题

1、2017年是医药行业变革之年

2、钢价春季攻势逐步来临

3、海外科技巨头2016年业绩靓丽

4、射频半导体巨头缘何而涨

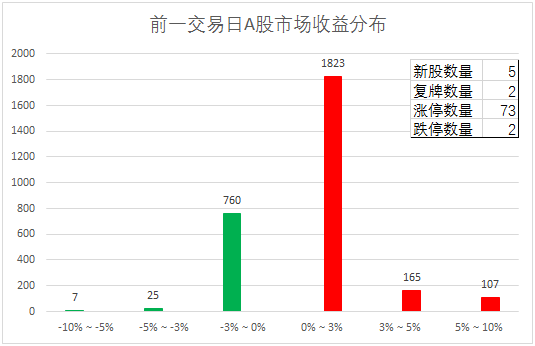

【盘面回顾】

【机构动向】

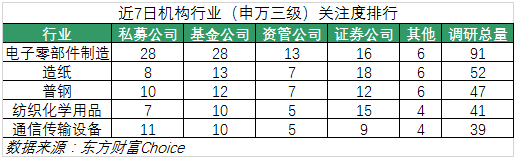

按申万行业三级分类看,近7日被调研公司主要集中在电子零部件制造、造纸、普钢、纺织化学用品及通信传输设备等5大行业,机构调研累计数量分别为91家、52家、47家、41家、39家。其中,

电子零部件制造行业调研数量排名首位。

从行业调研公司数量来看,近7日,

电子零部件制造等行业排名靠前。

从个股方面来看,近7日被调研公司调研次数排名前五位的分别为安洁科技、奇峰新材、新兴铸管、德赛电池和通鼎互联。机构调研累计数量分别为73家、52家、38家、30家、25家。其中,

安洁科技调研次数排名首位。

【2017年是医药行业变革之年】

1

、方正证券:两票制推动商业龙头加速行业整合带来超额投资收益

在三医联动、医保控费、药品招标降价的大背景下,我们非常看好医药商业子行业,有望于2017年取得超额投资收益。

首先,与医药工业直接承压相比,商业具有一定腾挪的空间和余地,可以通过调整产品结构、甚至部分强势的商业龙头可通过向上游转嫁成本等一系列方式来消化压力。且在两票制全面推进的背景下,医药商业企业集中度将大幅提升,从而获得远超行业平均的增速,同时,有望迎来一轮并购整合机遇,从而抵御药品降价的压力。2017年医药商业投资机会主要来自并购整合;多家商业龙头企业有望叠加受益于国企改革主题和契机。

研报推荐:

中国医药、国药股份、南京医药

2

、中泰证券:抓住大变革时代下的结构性机会

看好高品质仿制药企业机会,

医保基金压力有所缓解,控费进入常态化,辅助用药压力长存,治疗性用药压力减少;临床核查、一致性评价政策导向医药工业企业的供给侧改革即将开始,利好高品质仿制药企业和创新药企业。

看好医药流通的整合机会,

“

十二五”医药流通集中度提高主要归因于国控、华润、上药对于省级前三的收购,已完成;“十三五”两票制下的医药流通企业集中度提升集中在地方性龙头企业;

看好血液制品三年向上周期,

2012

年是血液制品行业冰点,浆站放开始于2014年,2015、2016年是密集建设期,2016年是血液制品向上周期的第一年,爬坡期三年。

创新和研发是医药企业的根本,长期看好创新药。

长期关注制剂出口和高端中间体定制的CMO企业的机会。

研报推荐:

华兰生物、中国医药、天士力

【钢价春季攻势逐步来临】

1

、中泰证券:钢铁行业周报

钢价经历短期调整后开始重新向上,中期来看今年经济偏平,中游制造业盈利将继续改善,同时随着工业企业四年资产负债表修复之后,今年有望重新转向扩张。

节后库存进一步上升,同比增幅较大只是2016年同比基数过于极端,从绝对量来看钢铁库存依然很低,不仅是钢铁,我们观察到整个工业品库存基本类似。短期来看随着正月十五之后,农民工逐步返城,钢铁消费旺季逐步来临,配合前期低库存和宏观经济偏稳的组合,钢铁行业盈利将进一步上升,看好钢铁行业的投资机会。

研报推荐:

新钢股份、鞍钢股份、河钢股份

【海外科技巨头2016年业绩靓丽】

1

、平安证券:春江水暖,2017年首批新能源汽车推广目录发布

梳理六家极具代表性的科技股公司2016年财务报表,除了微软的营收小幅下滑外,英伟达、Facebook、亚马逊、谷歌、阿里均呈现高速增长态势,在全球宏观经济下行的背景下取得该成绩实属不易。细拆来看,美国科技的巨头的传统主营业务已逐步趋缓,而部分新业务布局已经卓有成效,边际业绩贡献显著,其中云计算正处于高速成长期,人工智能则已经在部分场景应用中开始贡献规模化营收,但离全行业爆发尚有一段距离。巨头们无一例外将云计算、人工智能作为未来发展战略的重要布局。作为全球科技股的方向标,以上公司的战略布局在某种程度上代表了未来一段时期IT产业的发展趋势。

毫无疑问的是云计算与人工智能将接力移动互联网引领下一轮IT产业创新周期。

研报推荐:

云计算,太极股份(

政务云龙头

)、丰东股份(

云saas龙头

)、网宿科技(

云cdn,高增长低估值

)、中科曙光(

城市云龙头

)、绿盟科技(

云安全

)用友网络(

saas龙头

)、恒华科技(

电力行业云

)。人工智能,京山轻机(

AI+工业

)、思创医惠(

AI+医疗

)、同花顺(

AI+金融

),东方网力(

AI+安防

)、东软集团、索菱股份、路畅科技(

AI+汽车

)。

【射频半导体巨头缘何而涨】

1

、东方证券:电子行业纳斯达克创新高

射频巨头股价大涨,手机业务拉动业绩超预期,非手机业务开始贡献:自2016年12月底至今,美股Skyworks与Qorvo股价表现强劲。射频器件受益于5G 和物联网大趋。手机是射频器件的最大市场,4G手机的日益普及和5G手机的逐步推进将拉动手机射频器件的需求。此外,物联网(IoT)的终端数量将达到数百亿个的量级,每个终端将采用1种或数种通讯方式,RF器件的需求也将迎来爆发。

高通预测2020年射频半导体市场空间将达到191亿美元,复合增长率达到13%。我们看好国内A股射频半导体公司的投资机会。

研报推荐:

三安光电(

LED