1金税业务:2017年用户量有望突破千万,服务收入成为重要驱动力

2016年,四大行业(建筑行业、房地产行业、金融行业、生活消费行业)完成“营改增”,航信作为行业第一的地位继续得到稳固。截至2016年底,公司服务的企业用户总量超过800万户,总体市场占有率达70%(一般纳税人市场占有率超过80%)。

我们预计,2017年公司的企业用户有望保持200万-300万的增量,该增量主要来自于企业用户的自然增长;届时,公司的企业用户数量有望超过1000万。2016年公司金税业务收入为43.61亿元,从2017该业务收入构成来看(设备价格490元/套,每户服务费用330元/年),我们认为,设备收入有望超过10亿元,服务收入有望超过33亿元,可以预计2017年该业务仍有一定的增长。而且,随着金税业务企业用户的不断增长,基于存量用户的服务费用收入有望为公司提供持续稳定的现金流。

2基于千万存量用户的增值服务具有较大业务空间

基于近千万的企业用户,航信不断拓展企业级应用,产品线不断增加。(1)新产品包括云代帐、云记账、云ERP、企业纳税风险评估、企业办公网上商城等众多特色产品及服务。(2)极速开票在全国推广,已覆盖33个省份,累计推广量达372万户。(3)公司承担了武汉市企业用户电子发票代收代征业务;(4)青岛、山东、常州、苏州、河北、吉林、辽宁、陕西、重庆、湖南、四川、黑龙江等地区积极推广试用“云代账”平台;(5)在全国率先推出了发票网上申领系统,并在福建全省上线实施应用。

我们认为,公司积累的千万级的企业用户是公司未来业务增长的重要基础,企业级应用产品有望得到进一步拓展。目前公司提供的企业增值服务包括:第一,IT相关增值业务:包括提供IT设备延保、网络在线服务,企业财税咨询、筹划,微博、微信、网站建设等服务。第二,面向企业财税人员提供工作学习辅导和相关生活服务。第三,Aisino在线服务平台,为用户提供及时、高效的在线咨询、远程协助、财税支持服务等。

3电子发票首先覆盖全国

(1)2017年3月28日,航天信息(广东)有限公司承建的中国移动通信集团西藏有限公司电子发票系统正式上线,并成功开出了西藏自治区增值税电子发票。目前,航天信息电子发票已率先覆盖全中国。

(2)我国税务信息化已经进入到信息管税的“云税”时代,电子发票是“云税”时代的重要载体。作为我国首批电子发票项目的研制单位与承建商,航天信息研发的电子发票系统采用统一的版式、规则、防伪技术,并附有税务机关、纳税人的电子签章。

(3)目前,航天信息已经在北京、上海、广州、深圳、浙江、武汉、吉林、陕西、青岛、西藏等全国各地实现航天信息电子发票系统的部署和企业接入,已经成功为京东商城、一号店、天猫超市、苏宁、华为、中国移动、中国银联等知名企业客户提供电子发票服务。

4公司历史首次股权激励,完善长效激励机制

2017年2月17日,公司股权激励计划限制性股票授予完成。(1)公司此次限制性股票激励计划授予的股票数量为1603.99万股,占授予后公司总股本的比例为0.861%。(2)限制性股票来源为公司向激励对象定向发行的航天信息A股普通股,授予价格为13.47元/股。(3)该限制性股票激励计划的激励对象人数为540人,包括:公司董事、高级管理人员以及核心技术骨干。(4)与业绩相关的解锁条件为:以2013年-2015年营业收入平均值为基数,2017、2018、2019三年中每年的年营业收入复合增长率不低于20%,且不低于公司近三年平均水平、公司上一年度实际水平以及对标企业75分位值水平。这是公司历史上首次实施股权激励,可以看出航天科工集团对公司未来发展的重视。

5 盈利预测与投资建议

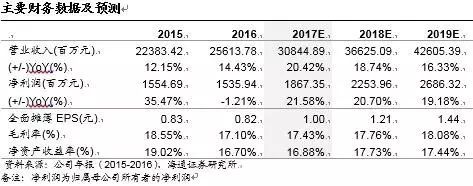

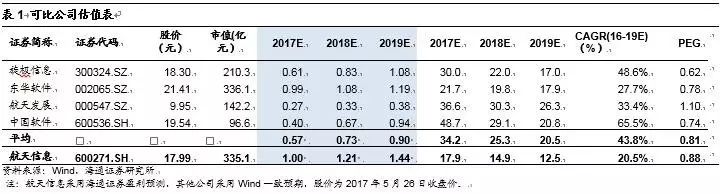

航天信息是国内税务信息化龙头,三大业务战略(金税与企业服务、金融电子支付及服务、物联网技术及应用)清晰。我们认为,航信已经逐步进入到估值底部区间,与同行业公司相比,具备明显的估值优势。我们预计,公司2017-2019年EPS为1.00/1.21/1.44元。目前对应今年估值为18倍。

6风险提示

增值税业务增速低于预期的风险,渠道业务收入占比提升带来毛利率下滑的风险。

7主要财务数据及预测

海通计算机研究团队:

郑宏达(13918906471)

谢春生(13774410126)

鲁立(13916253156)

黄竞晶(13764440139)

杨林(15221070365)

洪琳(18217472692)

微信扫一扫

关注该公众号