【经济逻辑】:解读当前经济现象,剖析背后经济本源,寻找宏观与微观的必然逻辑,只做大宗商品衍生品领域内的深度阅读,为用户提供最有价值的宏观研究,产业链调研,产业链基本面深度研投,致力于大商品衍生品领域内最具价值自媒体研投平台

本文来源期货日报,如需转载,请联系原作者。更多精彩内容,请关注经济逻辑公众号。

尿素期货上市历史回顾:

尿素作为最大的农资产品,构成了农业生产成本中的大项,与农民增收密切相关。尿素与螺纹、煤炭、铁矿等品种一样,其供求量大,价格剧烈波动,金融化属性强。众多的生产、消费企业急需要这种可以规避价格波动的金融工具。

目前,现有的农产品期货有小麦、棉花、稻谷等,尿素的上市将与之组成较为完整的农业生产资料与农产品品种系列,将更有助于涉农企业利用期货工具服务生产经营。与此同时,尿素,作为能源化工类的工业品,上市后将和甲醇、煤炭、石油等品种之间形成较多的套利交易机会,这有利于投资者提高资金使用效率,为更多投资着提供更多的投资选择。

在

2007

年,尿素期货就进入研发阶段,郑商所和大连商品交易所都有上市意向。目前国家之所以确定在郑商所上市尿素期货,是基于郑商所的优势:一是郑商所期货品种结构优势明显

,

有利于发挥品种集聚效应。尿素除了与粮棉油糖等农产品密切相关外,还与郑商所动力煤、甲醇等期货品种相关联。尿素与动力煤是直接上下游关系,与甲醇的生产设备和工艺相通,是高度关联品种。二是郑商所地域优势明显。河南及临近省份不仅有丰富的煤炭资源,还是全国尿素主产区、主销区。

尿素,化学名称为碳酰二胺,分子式为CO(NH2)2,分子量为60.06,其理论含氮量在46.65%,是目前含氮量最高的中性速效固体氮肥,肥效是硝酸铵的1.33倍、硫酸铵的2.2倍、碳酸铵的2.63倍。因为人类及哺乳动物的尿液中含有这种物质,故称为尿素。尿素为无色无味的针状或棒状结晶体,工业或农业品为白色略带微红色固体颗粒。尿素易溶于水和氮,也溶于醇,包装及贮存要注意防潮。

氮元素对于满足植物生长、发育、繁殖至关重要。氮元素缺乏会弱化或阻碍作物生长进而导致作物的减产。氮肥是含有作物营养元素氮的化肥。氮肥的主要作用是提高生物总量和经济产量;改善农产品的营养价值,特别能增加种子中蛋白质含量,提高食品的营养价值。

氮是农作物体内蛋白质的主要成份,没有氮,就不能形成氮白质,没有蛋白质也就不可能有各种各样的生命现象。在作物体内,凡含蛋白质多的部分(如种子)含氮也多;含蛋白质少的部分(如衰老的茎杆)含氮也少。

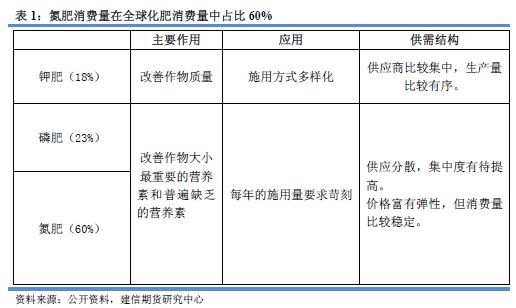

不仅如此,氮还是叶绿素和许多酶的成份。叶绿素是作物进行光合作用必须的物质,而酶是作物体内各种物质转化的催化剂。核蛋白、植物碱也都含氮。从而可以看出,氮在作物营养上具有极其重要的作用。作物从第一片真叶出现后就开始吸收氮素。2016年全球氮肥消费量约占全部化肥消费量的60%以上。

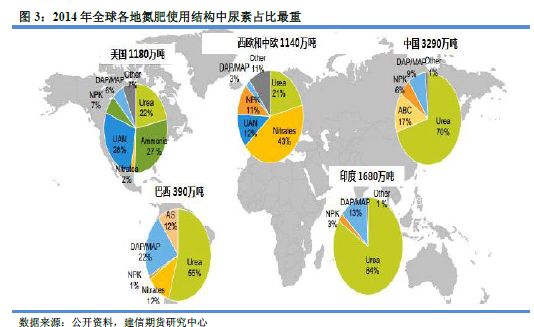

2016年氮的需求结构中,尿素占比最大为68%,现在普遍使用的氮肥主要是尿素。尿素是有机态氮肥,经过土壤中的脲酶反应,水解成碳酸铵或碳酸氢铵后,才能被作物吸收利用,因此,尿素要在作物的需肥期前4∼8天施用。

同时还要深施覆土,尿素在土壤中分解的最终产物是碳酸铵,碳酸铵很不稳定,在土壤中或土壤表面分解形成游离氨,易挥发损失。和其它氮素肥料一样,尿素施用时间应在早晨或傍晚,最好是雨后或阴天,忌晴天中午施用。尿素属于单元肥料,施用时应和磷肥或其它化肥配合使用,这样既可以满足作物对各种养分的需要,同时也能发挥肥料之间的协助作用。

氮肥是世界化肥生产和使用量最大的肥料品种;适宜的氮肥用量对于提高作物产量、改善农产品质量有重要作用。

尿素同时也是化肥中唯一的有机态氮肥,适用于各种土壤和农作物生长,最重要的氮肥产品尿素,也是全球使用最广泛的氮肥,在中国、印度、巴西等农业大国均广泛使用。

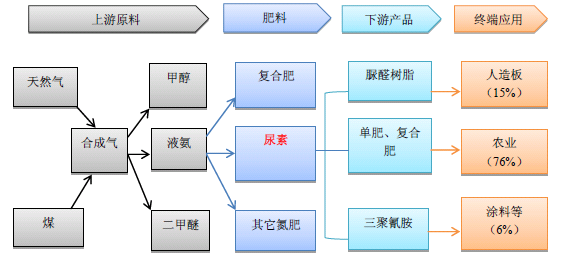

(二)尿素的产业链

尿素属于公益事业,是保证能源、食物和环境和谐发展的重要产品,各国政府往往在政治上给与扶持。其产业链如下图:

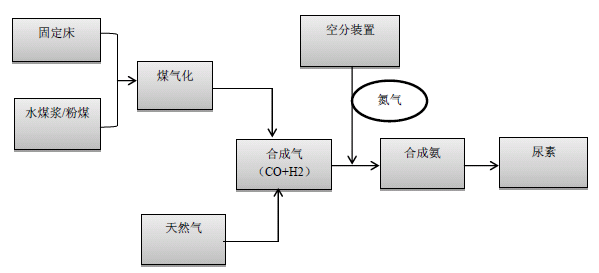

(三)尿素的合成工艺

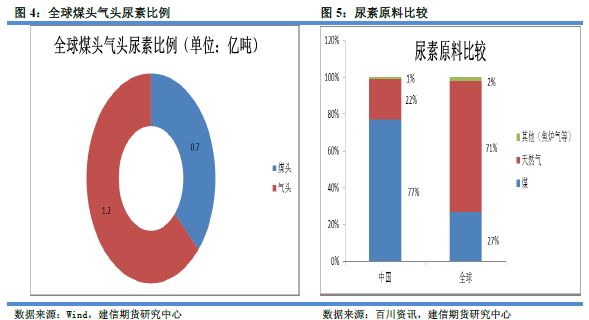

尿素工艺分为煤头和气头。尿素合成的关键原料是合成氨,而合成氨首先需要氢气和氮气制造合成气。目前流行制合成气一般有两种原料,一种是天然气,一种是煤炭。全球一般以天然气为主,而我国以煤炭为主,目前全球约2亿吨尿素产能,煤头尿素大约7千吨主要在国内。

我国煤制尿素(“煤头尿素”)占国内总产能的近八成,天然气制尿素(“气头尿素”)占比近两成。由于,中东、美国等地有廉价易得的天然气,国际上约71%的尿素由天然气制得。

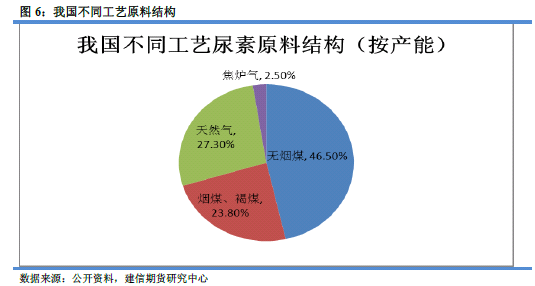

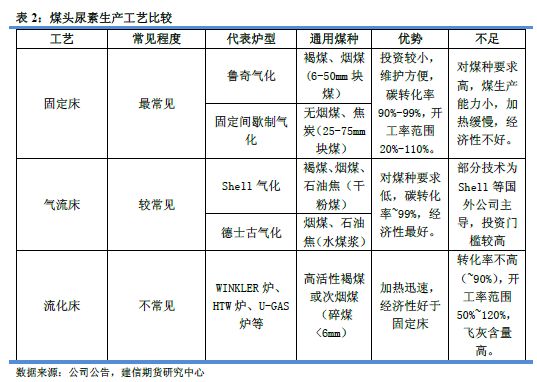

煤头尿素根据煤气技术大致可分为固定床、流化床和气化床。煤气化制气化剂在高温状态下经过氧化还原反应,产生煤气(一氧化碳和氢气)的过程。气化床在经济性、环保效益、能量利用、原材料范围等方面占有优势。诸多气化床中,又以水煤浆气化和航天炉表现最为突出,是国内煤头尿素产业升级的发展的方向。

(四)尿素产能分布

全球尿素产能近年来迅速增长。2008年后全球尿素产能随着氮肥需求的扩大而迅速增长,其中除中国之外,主要来自中东、东欧和东南亚以出口导向为主的国家和地区,以及美国、印度(南亚)和南美等尿素主要进口国家和地区。

在中国随粉煤加压气化、水煤浆气化等新型气化技术的推广,尿素原料结构持续改善,尿素产能至2015年迅速增长至8455万吨;在中东随着伊朗制裁的解除,其在2008年后规划的数套107万吨的尿素装置逐渐落地;而在美国,随着页岩油气革命带来的低成本合成气资源,大批改造项目和新建气头装置相继投产。

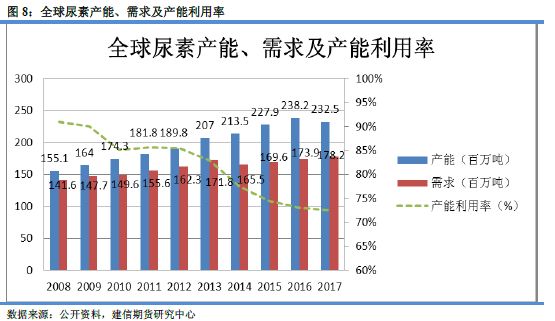

全球产能从2008年的1.56亿吨迅速增长至2016年的2.27亿吨,但是同期全球产能复合增长率5.19%明显大于消费复合增长率2.60%,供给明显过剩,导致产能利用率下滑至76.8%的历史低点。

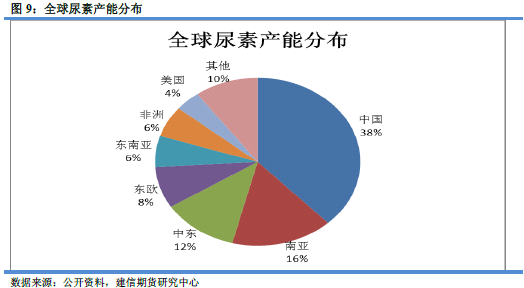

目前,全球尿素产量分布极不均衡,主要集中分布于中国、中亚和南亚等主要国家和地区,上述三地的尿素产能占全球总产能的66%。中国是全球尿素最大的生产国,产能占全球约38%。

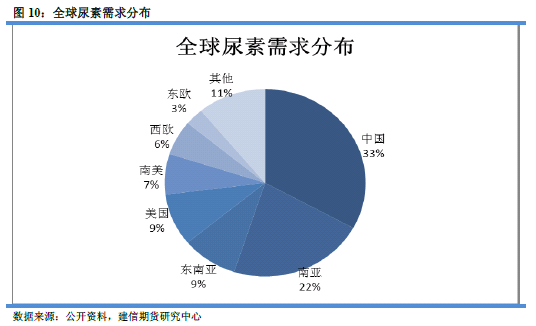

中国也是全球最大的尿素消费市场,消费占全球的33%。因尿素主要用作化肥,其消耗量和粮食产量成正相关,粮食产量由人口数量决定,因此印度、美国、东南亚等人基数大的地区往往也是尿素消费的主要市场。

作为全球最大的尿素生产国和消费国,我国2017年尿素产量和消费量分别达到5340万吨、4886万吨。

同时,尿素市场化程度较高,受原材料、市场供求关系、交通运输、环保政策等因素影响较大,价格波动剧烈,近两年波动幅度均保持在40%左右,产业链上下游企业急需规避价格波动的风险管理工具。

所以尿素期货的上市将有着重要的意义,一方面可以巩固我国尿素的国际市场地位,另一方面也给现货市场增加资本交易渠道,并有助于交易各方规避市场风险。

(五)尿素供需平衡表预测

每年年初的春耕阶段,也是年国内用肥的高峰期。预计全年农业需求大约在4400万吨,其中三分之二(2900万吨)集中在夏季追肥(6月)之前。

综合考虑当前的行业开工率、库存等因素,2018年初国内或出现尿素的供应缺口。假设(1)国内尿素产能停产设备逐步复产,到2018年5月约7500万吨产能正常生产;(2)在产产能开工率逐步从80%上升至95%;(3)出口量按2016-2017年均值计算:(4)工业和农业需求稳定不变;(4)总库存最低维持在40万吨。

基于以上情况保守估计,国内尿素供应缺口于一季度末出现,国内价格表现或超市场预期。