低估相对显著的标的:绿地控股、荣盛发展、世茂股份;基本面反转仍具超预期的:阳光城;前期市场错杀标的:福星股份(停牌)。

2018中央经济工作会议:A、未提房产税,并未对前期调控程度加深;B、第七条地产部分提出“分清中央地方事权”。

2018年住建部工作会议:A、提出差别化调控,“保障合理需求释放”,除“首置刚需”外,将“合理改善”纳入需支持的合理需求范围;B、继续强调“三四线去库存”,18年棚改套数580万套(高于前期规划500万)

依照中央定调,去年12月以来,武汉、郑州、南京等重点城市进一步升级人才战略,保障“合理住房需求”释放;兰州放开限购(郊区放开、核心区限售换限购)。(对于合肥放开前期土地限价,官网已澄清)。

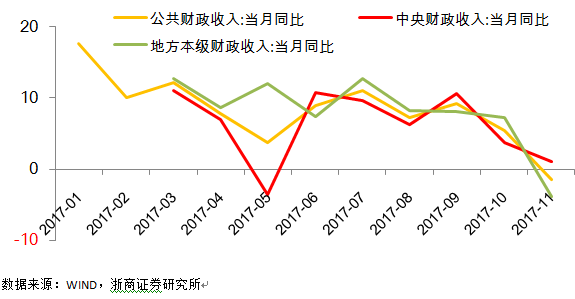

此外,不包括土地出让收入的公共财政收入近期呈现较大压力;此种环境下,各地方政府迫于财政压力,在差别化调控的总基调下,预计会对前期限购限价等政策进行适当的修正。

自20160930以来,市场经历限购限贷的逐步升级(限购城市逐步扩大,首付要求逐步提高)、预售证管制的逐步升级(加大限价,导致一二手房的倒挂)等,但2017年,重点房企依然交出靓丽成长的成绩单(主流53家房企销售同比+48.5%、面积同比+33.6%、均价+11.1%)。

此外,从重点房企的土地储备看,储备相对同期销售的保障倍数也处于高位,具体看(倍数):万科5.9、绿地6.01、新城6.34、阳光城4.9、泰禾4.25、荣盛4.77等,未来成长具备高确定性。(注:销售保障倍数仅为静态角度的数据,未考虑货值释放速度的差异)。

高储备保障高确定的成长,结合低库存高去化的楼市基本面,伴随市场对政策调控预期逐步乐观,市场有望持续给予“迟来的蓝筹板块-地产”估值提升。

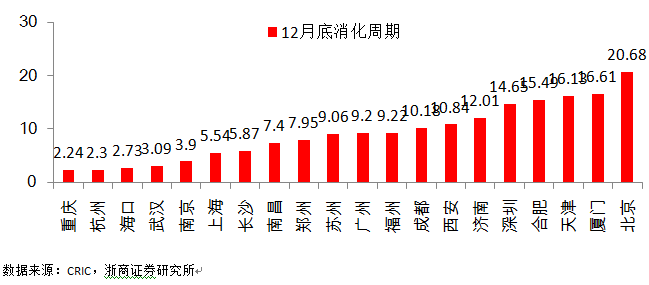

跟踪主流15个城市的推盘去化率看,依然位到90%以上的高位;按照2017年12月底一手房消化周期来看,主要核心城市消化周期(月)为重庆2.24、杭州2.3、武汉3.09、南京3.9、上海5.54、广州9.2、成都10.18等;并且,当前由于一手房限价,削弱了部分楼盘的推盘意愿,我们认为,目前的消化周期数据对于真实需求的反映有所低估。

1

回顾历史看,板块处于:政策预期修复中的估值回归阶段

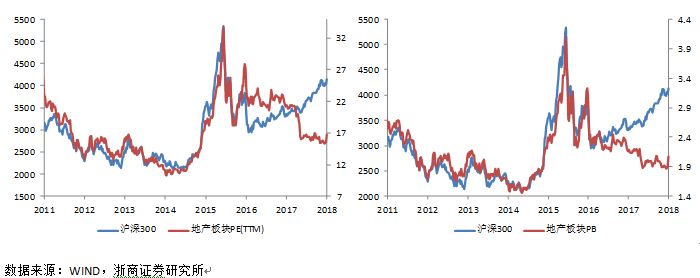

2011~2016年,地产估值情况与沪深300指数保持高度拟合,而自2016年开始,PE与PB值与沪深300指数出现明显的偏移,整体板块估值水平大幅走低。

虽然16年起地产销售接连创造佳绩,但自16年930开始各地调控出炉,板块估值掉头向下,与沪深300指数出现向下背离,体现出从严调控下市场对于房地产市场的悲观。

当前,伴随中央的定调打破了政策进一步收紧的预期,各地方对前期调控逐步修正;结合重点房企销售在政策收紧的期间依然体现了极大的韧性,地产板块估值有望逐步缩小与市场走势的背离,持续迎来估值的修复。

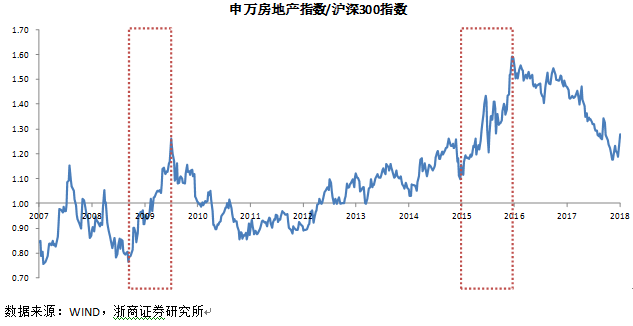

而从历史看,当经历地产政策的收紧后,伴随政策的逐步放松,地产板块的相对将得到快速的修复,18年相对估值提升64.8%、15年相对估值提升54.3%。预计若调控政策继续放松,板块相对估值会有40~50%的提升空间。

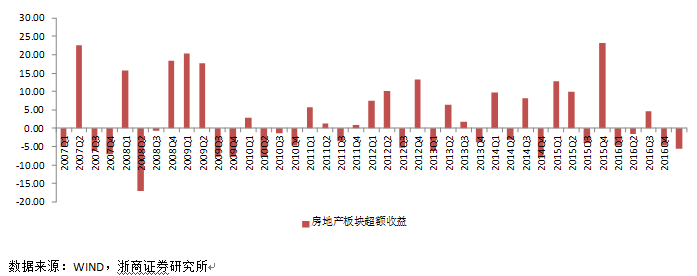

通过对2007~2017年的历史统计,从地产板块超额收益的绝对量,以及跑赢大盘的次数来说,房地产板块的超额收益更多见于上半年。

根据资金流入板块内不同股票的情况梳理,我们对大单资金日均净买入的情况,结合流通市值以及边际改善的因素,并剔除掉上周五板块全面上涨的因素影响,进行了综合打分。

评分方法上,我们按照18年第一周前三个交易日日均大单净买入的情况与12月日均以及2017年全年日均做了对比,将大单净买入的增量金额与流通市值进行综合打分。其中,大单资金净买入边际改善最为明显的公司为绿地控股,在常见的推荐标的外,还有荣盛发展、世茂股份在资金净买入情况上边际改善明显,值得重点关注。