投资最难的技术不是赚取收益,而是控制风险!

从1万到1亿可能需要一辈子,但从1亿到1万有时却只需要一瞬间。

历史永远是最好的老师。要想规避投资陷阱,就要先了解过去的投资陷阱。

我们总结了过去二十年的投资案件,主要的投资陷阱不外乎以下八种:

P2P非法集资,即在互联网平台上,利用高收益为诱饵,虚构项目信息,设立资金池,借新还旧,找权威人士站台背书,空手套白狼。

P2P作为一项新兴产物,自出现诞生以来跑路事件就比比皆是,e租宝、鑫利源、校园贷、月光宝盒等曾经炒得火热的机构生存一两年就纷纷跑路停业。根据网贷之家的数据统计,目前跑路及存在问题的P2P平台多达4000多家,仅2016年一年出现问题的平台就多达1731家,其数量之多令人不寒而栗。

经过总结,我们发现P2P平台主要通过三种方式来进行非法集资:

一是网络借贷平台发布虚假的高利借款标的,甚至发假标自融,并采用借新贷还旧债的庞氏骗局模式,短期内募集大量资金满足自身资金需求;

二是网络借贷平台通过先归集资金、再寻找借款对象的方式,使放贷人资金进入平台的中间账户,并由平台实际控制和支配;

三是黑客入侵P2P平台,利用网站漏洞诈骗敛财。其中,第一种方式最为常见,涉案规模巨大的e租宝、中宝投资等案件均在此列。

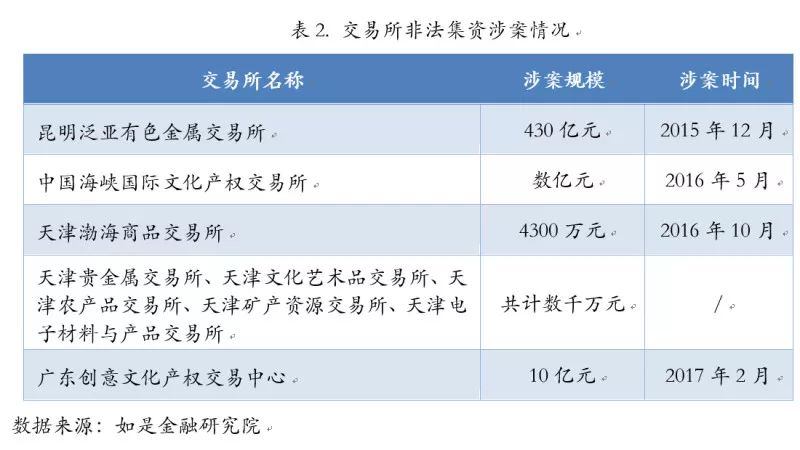

交易所非法集资往往有一定的实物和商品,但是会通过控制操作平台价格,将某些业务包装成理财产品向社会公众出售来非法吸纳资金,并承诺较高的固定年化收益率。

事实上,在中国境内,只有上海证券交易所、深圳证券交易所、全国中小企业股份转让系统、大连期货交易所、郑州期货交易所、上海期货交易所、中国金融期货交易所、上海黄金交易所这八家交易所是国务院和证监会批准成立的正规交易所,其他则均为地方政府或者商务部此前批准的交易所。而现在,一些野鸡交易所却像雨后春笋一样冒出来纷纷涌现,宣称能短期获得超高回报,实则贪婪吞噬着投资人的财富。

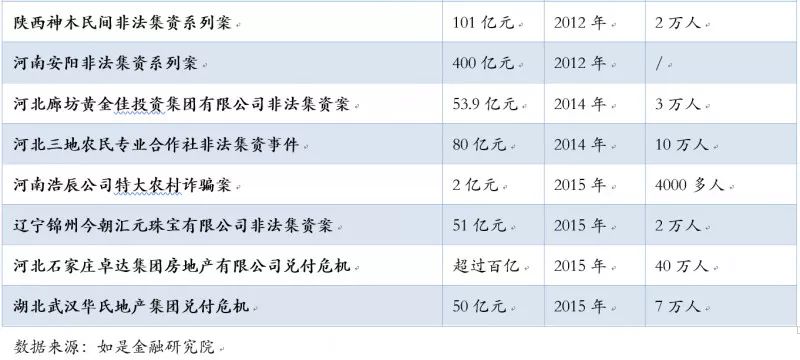

实体项目非法集资与前两种非法集资套路相似,只是投资标的不同。实体项目非法集资表面假借实体项目进行融资,但实体项目的资质往往是包装出来的,金玉其外败絮其中。实体项目非法集资具有案件多发、涉案规模大、涉及投资人数多的特点,曾经骇人听闻的蚁力神案、吴英案、小姑娘案、鄂尔多斯非法集资案等均在此列。

中国法律规定大陆不得设立公司组织公民炒汇,国内能够炒外汇的正规渠道只有银行。但不少国内外汇交易平台却打着国外监管的旗号行骗,常见的手法是通过做市商机制进行后台操控:在数据上造假,有的根本没有参与外汇交易,但在用户初入市场之时给予盈利的甜头;在交易时滑点,使下单的点位和最后成交的点位存有差距;甚至直接干扰交易,影响交易正常进行。

比特币的暴涨让人们对数字货币充满幻想,但实际上,真正有应用价值的、基于区块链技术的数字货币只是极少数,大多数数字货币是毫无实际应用价值的庞氏骗局。这些虚假的数字货币往往具有这样几个共同特点:

注册免费得矿机,给推广人适当的收益;

上涨过程中疯狂鼓励人买币,在下跌过程中,不断的宣传正是大家进场的好机会;

代币的发行量未知,发行商是否真的遵守锁仓未知等;

以数字货币为幌子来进行传销。

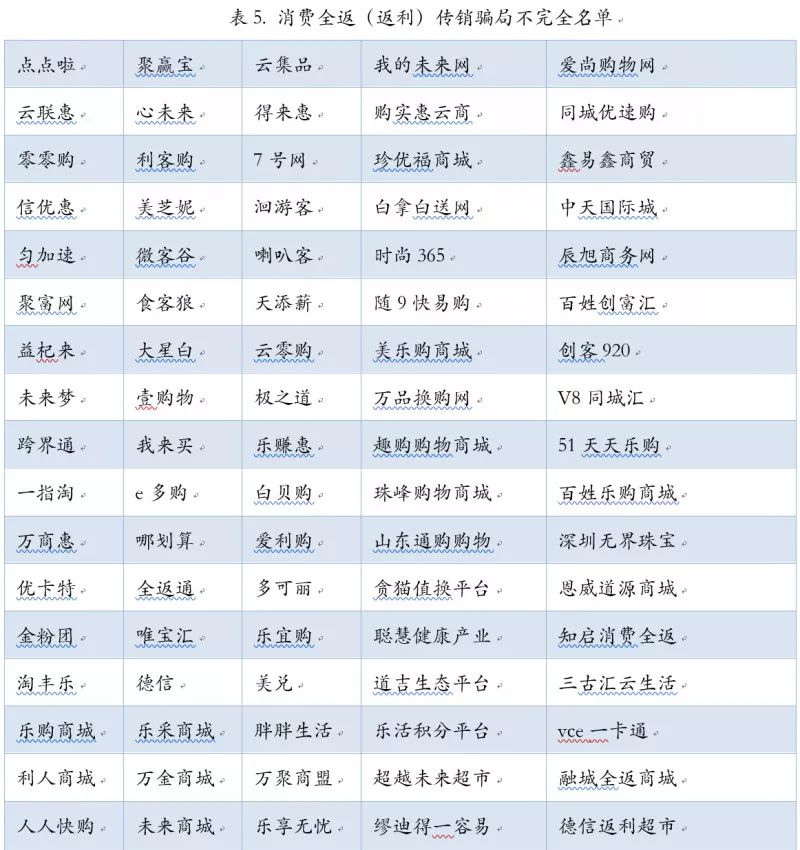

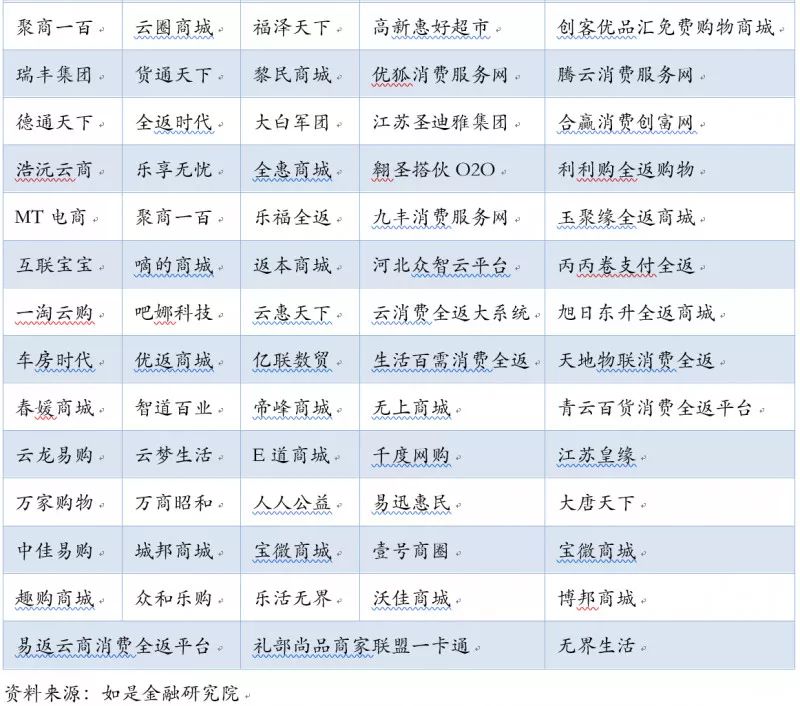

消费返利原本是一项常见的促销手段,如今却经常被包装成投资骗局。其主要特征是:通过互联网第三方平台介入商家和消费者的交易过程,许诺在平台的消费额度部分返回,或通过现金消费送等额积分等形式,诱导消费者注册会员消费和商家加盟平台回流货款。

截至2017年7月,已有150余家“消费返利”传销骗局名单被央视曝光。

最为常见的形式是银行理财飞单,即银行员工被投资公司的高佣金所吸引,私自与其他投资公司“勾结”,以银行的名义出售投资公司的理财产品,并过分夸大收益加以蒙骗,导致投资者上当。

合伙人或原始股骗局,即通过邀请投资者成为公司合伙人或向投资者虚称企业已经或即将上市、发售原始股的方式,向投资者鼓吹一夜暴富的美梦,实则利用投资资金非法集资。在“人无股权不富”的投资概念冲击下,一场场原始股售卖大戏开始集中上演,除了高回报、一夜暴富等收益诱惑外,“上市公司”这些虚晃的光环更给了非法集资更堂而皇之的马甲。

不管这些不靠谱的投资品具体形式如何,销售人员在向投资者推销过程中一般会强调不会亏损,保证固定收益。但这只是理想化的,安全性和收益率无法兼顾,有收益必定有风险。即便是国债都有风险,更何况是这些不明来路的机构。

越不靠谱的投资品收益越是高的惊人,如中晋系号称有10%-25%甚至40%的高收益,远超过市场平均收益率。然而,综观大类资产2008年12月31日至今近10年以来的收益率,可以发现其平均年化收益率均在10%以下,收益率最高的房地产平均年化收益率为7.79%。

以股票为例,上证综指和深证成指近10年的年化收益率均在5%-6%之间,包含上证市场规模最大、流动性最好的蓝筹股的上证50年化收益率也仅为7.19%。但股票资产近250周波动率均在20%以上,风险远远高于债券、商品等资产。而风险最低的债券年化收益率均较低,上证国债为3.28%,中证公司债为5.25%。

由此可见,高收益率低风险是一个巨大的投资骗局,在当前各类资产市场回报率较低的情况下,可以说承诺超过10%收益的短期产品基本上都是骗局。

任何一种金融产品,不管包装得多复杂,也一定有一个底层的实体资产,否则这个产品就是无源之水。底层资产不清楚,一定是基础薄弱,上层产品随时都会坍塌。

然而,不少网贷产品经常把诸多底层资产打包成为一款新的产品,使得投资人无法直接了解底层资产究竟是什么;其底层资产也往往是信用贷、消费金融、车贷、房贷、应收装款转让等,其基础较为薄弱且资金回收周期可能较长。更有甚者,不少投资机构不愿意给客户提供全部的底层资产清单,认为没有必要。

而规范的金融产品,尽管其结构设计较为复杂,却有容易变现的底层资产作为保障。

很多投资陷阱往往初期回报还不错,但大部分骗局的背后是借新还旧、庞氏融资。庞氏骗局意味着初期必须让资金先滚动起来,怎么办呢?就要让初期投资者尝到甜头,让他们去宣传,去拉新人进来。等到进来的人越来越多的时候,再卷款跑路,这对集资方是最有利的。

说了这么多,其实道理很简单,天下永远没有免费的午餐。

当你觉得一个投资产品可以躺着赚钱的时候,你的钱袋子可能已经被人打开了。

*来源:

如是金融研究院

(放到你圈子里,朋友们会感激您)

【

开课地点

】

北京 农广大厦

【开课时间】

2

019年7月27—29日

【主办单位】

中厚明德集团 特色小镇研究院

【参课人员】

特色

小

镇

、

田

园综合体相关

投资商 开发商 相关产业链负责人

【课程主题】

政策解读、立项辅导、融资申报、拿地策略、案例解析... ...

【

课程特点

】

一线评

审专家授课、模块化教学、操盘手现

身说法 精讲细研

【

咨询热线

】

16601291889 微信同号

☞

向上滑动

,

查看课程详细内容

项目当前处于哪个阶段?

1、

意向介入阶段

想介入但不了解项目发展前景,以及是否适合自己做,想要系统学习了解

2、

初期拿地阶段

对项目有初步构想,需要与政府谈判取地,但不知道如何立项及资源整

3、

项目进行阶段

已完成取地,但不清楚下一步如何落位推进,找了不少机构,效果不理想

4、建设落成阶段

项目已落成,但没达到预期效果,不知道如何盘活,投了不少钱,进退两难

操盘手面临的难题

取地难

如何和政府谈合作条件,签订有价值的协议?项目如何申报立项?和村集体签署流转协议那些有效?

实操难

参加不少学习,依然没思路?开发商/产业类公司如何操作该类项目?没有文化产业/山水资源的项目如何操作?

融资难

如何拿到政策性银行资金?民营企业如何找央企/国企/上市公司联合投资?自投资金占比多少为宜?

运营难

已经“入坑”如何盘活?如何打造自己的IP?项目如何招商引流制造爆点?如何打造四季全时爆款?

乌龙入坑

没有策划 生搬硬套 创新过度 只玩概念 盲目选址 缺乏学习

一、

最新政策解读

1、特色小镇、田园综合体、现代农业产业园

2、康养、森林康养

3、农业一、二、三融合示范区

4、美丽乡村、民宿

5、大棚房 、限墅令

二、

拿地

1、产业勾地攻略 项目选址技巧

2、低成本获取建设用地指标

3、如何判断不同土地类型配比最合理、规避“雷区”?

4、和村集体签土地协议种类与注意事项

5、集体建设用地如何高效利用

三、定位策划规划

1、项目如何找魂、根据目标客群项目精准定位?

2、对标国家政策,精准立项

3、项目顶层设计与产业规划

4、运营前置构建盈利模型

四、立项申报

1、厘清申报归口 精准对标

2、申报材料组织与编写技巧

3、与政府签订投资框架协议 谈判技巧

4、逐级申报 掌控申报节点 先谋后动

五、

融资

1、8大融资模式(政策性银行贷款、融资租赁、政府引导基金

发债 资产证券化 PPP 股权融资 信托)

2、项目融资渠道种类的选择与注意项

3、如何引入央企、国企做信任背书

4、资金方如何选择投资项目

六、

运营(招商)

1、四季 全时 业态布局与招商

2、运营团队的搭建与管理

3、引入外部团队 托管运营注意事项

4、线上线下营销策略

七、品牌

输出

1、标杆项目模式梳理与输出

2、品牌引入的合作模式选择

3、品牌的塑造方式方法

4、网红项目的打造与运营推广

课程安排