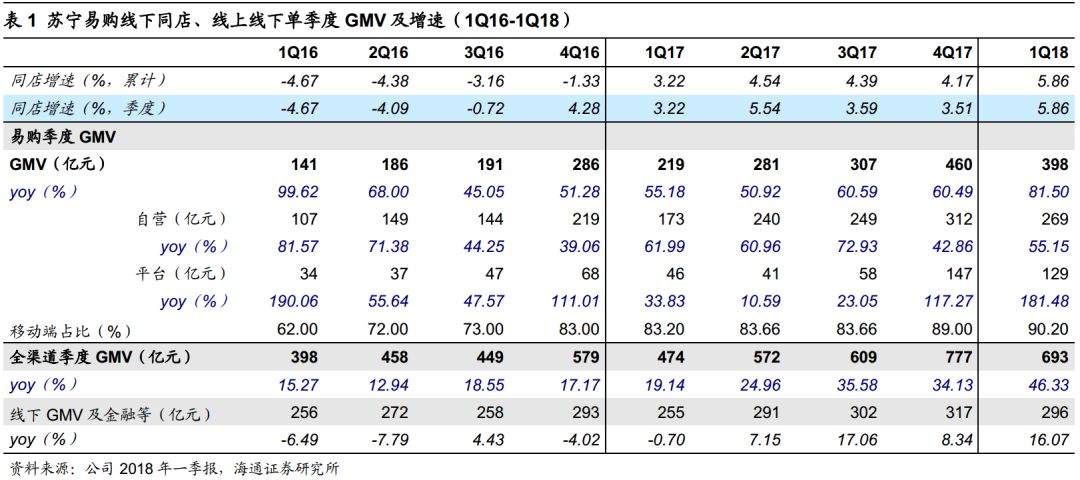

1.

一季度收入增长

32.76%

至

496.2

亿元,其中同店销售增长

5.86%

。一季度全渠道整体

GMV

为

693.3

亿元,同比增长

46.33%

,其中大陆地区增长

47.45%

;分渠道,我们测算剔除线上,一季度线下及金融等业务

GMV

增长

16.07%

至

296

亿元。

①同店收入

:

一季度同店收入增长

5.86%

,为

1Q16

年以来季度最高

,环比、同比各增

2.34

、

2.64

个百分点,其中母婴店、易购直营店和家电

3C

店各增

52.57%

、

35.23%

和

5.86%

;

②同店坪效:

易购直营店、家电

3C

店坪效各增

35.21%

、

6.56%

。

2.

线上

GMV397.71

亿元增长

81.5%

,为

2Q16

以来最快增速

。其中,

自营

GMV 269.1

亿元增长

55.15%

,延续快速增长趋势;

开放平台

GMV

大幅增长

181.48%

至

128.61

亿元

,主要得益于公司在百货、超市、母婴、家居建材方面加大商户引进(该类新进商户占比一季度公司引进商户

83%

),以及进一步优化平台规则,加强商户管理和支持力度,加快物流、金融、售后等开放以赋能商户,降低其运营成本。

报告期内

APP

月活跃用户同比增长

60.48%

,

3

月的移动端订单数量占线上整体比例达

90.2%

。公司加强了广告促销投放的力度,开展年货节、

315

超级品牌盛典、春季家装节等重点促销活动,加强与头部媒体、供应商的合作;同时强化苏宁品牌心智的宣传,尤其在

3C

、超市、母婴、百货等专业品类的宣传。

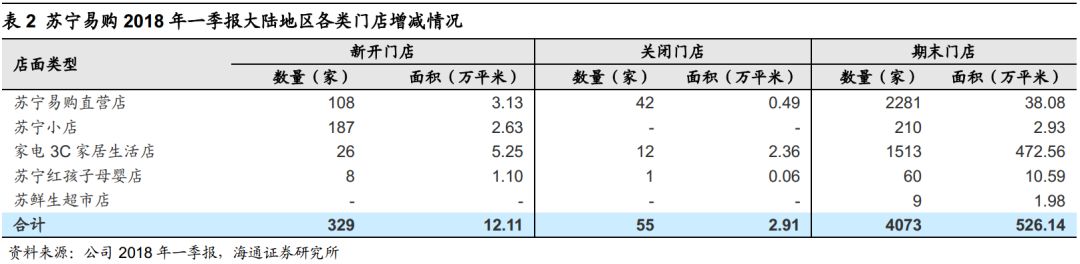

3.

门店方面,大陆地区净开

274

家,日本关闭

3

家,香港新开

3

家,自营门店数

4141

家,零售云加盟店

209

家。

公司在大陆地区已形成“一大、两小、多专”的业态产品族群。

一季度新开

187

家小店、

108

家直营店、

170

家加盟店、

13

家改造升级及新开云店、

8

家红孩子店、

26

家

3C

生活店等

,关闭效益不佳的直营店

42

家、红孩子店

1

家、

12

家

3C

生活店。

截至

2018

年

3

月底,公司在大陆地区的各类店面合计

4073

家,其中直营店

2281

家、小店

210

家、

3C

生活店

1513

家(云店

336

家

/

常规店

1145

家

/

县镇店

32

家)、

红孩子店

60

家、苏鲜生超市

9

家;此外,港澳地区连锁店

28

家,日本市场连锁店

40

家。公司合计拥有

4141

家自营店面共

530

万平米,

209

家零售云加盟店。

(

1

)加快开设苏宁小店,覆盖社区和城市

CBD

。

一季度新开苏宁小店

187

家,截至

3

月底共拥有

210

家门店。

4

月初,公司收购迪亚所持迪亚天天(上海)

100%

股权,迪亚在上海拥有

323

家自营、加盟门店,有利于完善公司在上海的网点布局。

(

2

)零售云加盟店快速有效补充县域乡镇市场的空白。

零售云以加盟模式深耕低线乡镇市场,基于低线城市的“人情”零售特征,选择与当地拥有丰富零售经验的零售商合作,一镇一店、一核心商圈一店的选店逻辑,迅速在低线城市扩张。

公司

2017

年

7

月先后在江苏扬州、安徽滁州、河南郑州等地开设零售云加盟门店,

2017

年底共开设

39

家。

2018

年,加快开店速度,

3

月

30

日

62

店同开,

一季度新开零售云加盟店

170

家,

截至

2018

年

3

月底,总门店数

209

家

。

3

月

1

日

-25

日销售超

1

亿元,

30

日当日销售超

1000

万元,

我们估计

3

月整体销售额

1.3

亿

-1.5

亿元,简单测算单店单月销售额

60

万

-70

万元

。

公司计划

2018

年开店

3000

家。经过不断迭代升级,目前零售云加盟店的模式已日臻完善,我们预计

4

月起将会进一步加快复制落地的速度,预计

4

月新增门店将达

150-200

家。

此前,我们草根调研了

马鞍山小丹阳店、常州寨桥店和苏州郭巷店三家典型的零售云加盟店:测算新店加盟模式的

马鞍山小丹阳店

年销售约

2000

万元,利润

100

万

-150

万元;家电专卖店改造的

常州寨桥店

年销售

300

万

-400

万元,利润

18

万

-40

万元;联通渠道转型的

苏州郭巷店

年销售

600

万

-700

万元,利润

70

万

-100

万元。

不同形式零售云加盟店均在开业

/

加盟

/

改造后约

4

个月取得收入成长和利润贡献,初步验证该模式的速度与盈利效率,值得后续积极跟踪和期待

。

4.

一季度归母净利润

1.11

亿元,同比增长

42.15%

;

主要来自:①综合毛利率增加

0.35

个百分点至

16.65%

,由于公司强化商品供应链建设以及物流、金融的增值服务能力,抵消了线上业务的毛利率下滑;②期间费用率略降

0.04

个百分点,其中得益于收入良好增长,租金、人员等费用规模效应显现,而公司为促进销售加大了广告投放,销售管理费用率减少

0.11

个百分点至

15.05%

;财务费用仍增加

7246

万元,费用率增加

0.07

个百分点。

一季度经营活动产生的现金流量净额

-

26.49

亿元

,同比增长

47.33%

(

1Q17

为

-50.29

亿元),

若剔除小贷、保理等金融业务影响,经营活动产生的现金流量净额为

-14.19

亿元,同比增长

63.83%

,主要为销售规模增加较快,公司为有效备货,加大对供应商的支持力度,并较多的使用银行承兑的方式进行付款。

5.

一季度苏宁物流社会化运营收入(不含天天快递)增长

84.84%

。

①配送中心:

一季度宁波、济南二期物流配送中心投入运营,报告期末已投入运营

8

个自动化挑拣中心、

38

个区域配送中心;

②仓储面积:

苏宁物流及天天快递拥有仓储及相关配套合计近

700

万平米,快递网点

21904

个,覆盖全国

352

个地级市、

2910

个区县城市;

③仓储效率进一步提升:

基于大数据分析的智能包装推荐、路由网络优化、绿色快递盒投放与回收等系统上线,物流运营效率与成本管控能力显著增强,目前济南

AGV

机器人仓正式投入运营,合肥、武汉、佛山等城市也已启动机器人仓库的建设,无人化、智能化仓储网络正在逐步成形。

6.

加强金融科技建设,交易规模增

127.5%

。

一季度金融生态圈渗透率同比增长

257.8%

,总体交易规模同比增长

127.5%

。①上线了国内金融行业首个基于区块链技术打造的黑名单共享平台,实现金融机构间的反欺诈黑名单的安全共享和存储;②上线基于大数据风控技术企业知识图谱和“幻识”反欺诈情报图谱,全面提升苏宁金服的反欺诈能力和风控水平;③生物特征识别领域,苏宁金融拥有自主知识产权的人脸识别算法技术,在标准测试集上达

99.82%

识别准确率。

维持对公司的判断。

我们对公司的推荐基于边际份额提升和改善加速逻辑,认为:

①阿里与京东的进退:

产业变革加速,龙头竞争平衡,阿里苏宁在流量、物流、联采等深度合作;京东不再以价格战为导向而追求盈利,为苏宁创造良好外部环境;

②苏宁自身拐点:

2016

下半年以来线下盈利改善,线上成长提速,物流金融拼图完成,已度过互联网零售转型阶段,步入成长机遇期

;

2018

年开始线下各类门店开店提速,抢占线下流量入口,线上保持快速成长,龙头具有整合输出能力与机会

。

③强化股权激励

:截至

2018/3/31

,第一期

2014

年员工持股计划股份数

6106

万股,占比

0.66%

,存续期展期至

2019/3/21

;第二期

2015

年员工持股计划股份数

6592

万股,占比

0.71%

,拟于

2019/6/6

解禁;截至

2018/4/4

,公司回购股份方案实施完毕,股份数

7307

万股占比

0.78%

,均价

13.69

元

/

股,拟制定股权激励方案。

展望未来三年,公司自身品类拓展、平台成长,线下门店快速且有效率扩张(计划未来

3

年互联网门店拓展至

2

万家),均有望强化公司在当前新零售竞争格局中的成长逻辑,同店及收入增速提升、

GMV

增速及结构优化、经营效率和盈利能力提升,均是跟踪和验证这一逻辑的重要指标。

维持盈利预测。

预计

2018-2020

年净利各

16.39

亿元、

28.15

亿元和

35.08

亿元。分部估值,

2018

年线下

41

亿元净利给以

18

倍

PE

,线上

2027

亿元

GMV

以

0.25

倍,所持阿里、中国联通、万达商业、江苏银行等股权市值约

379

亿元(其中阿里股权价值约

240

亿元),以及苏宁金服业务价值约

200

亿元,综合目标市值

1832

亿元,对应目标价

19.7

元,维持“增持”的投资评级。

风险提示。

线下改善与线上减亏低于预期;与阿里合作效果欠佳;竞争加剧等。

近期重点研究报告