☞ 新丝路金融诚邀有识之士加入,岗位详情,请戳文末原文链接“阅读原文”!

一场跨境并购,成就180亿估值?基因测序行业:一二级倒挂背后,华大基因的登基之路。

最新一季的《神盾局特工》里,主角小分队的生化专家Jemma Simmons,在逃亡路上遇到盘查。一群九头蛇士兵用简单的手环,检测基因确认真实身份,寻找具有超能力的“异人族”。

身份可以伪造,但基因永不说谎。于是Simmons博士跳下好心人的皮卡,跌跌撞撞重新踏上徒步逃亡的路。基因测序,被很多人视为未来的密码。

从去年开始,一直关注着基因测序行业两大龙头的动向。贝瑞和康借壳天兴仪表的交易于2017年4月26日无条件过会,而华大基因也在今天,2017年5月24日首发过会。这意味着两大基因测序的第一梯队企业都已登录A股,实现证券化。

市场上普遍认为,华大基因的到来,很可能带来基因测序概念的热潮,而今天想带大家回顾的,是华大基因的上市之路。以及华大背后,神秘莫测却又与我们息息相关的基因测序行业。

“中科院”出身的研究中心

不了解华大基因的人,会以为华大基因从一开始就是一家商业化的公司。但事实上,华大基因最早出现在人们的视线中时,更像是一个学术机构。

1990年,人类基因组计划(HGP)正式开始启动,计划预算达30亿美元,联合了美、英、德、日、法、中在内的六国科学家,目标是在2005年绘制出人类基因的图谱,揭开2.5万个基因、30亿个碱基对的秘密。中国承担其中1%的任务,即人类3号染色体短臂上约3000万个碱基对的测序任务。

1999年,华大基因参与到了这项计划的准备工作中,并在2002年牵头中华协作组,承担了10%国际人类基因组单体型图计划。随着计划的进展,华大基因也声名鹊起。

在参与了人类基因组计划之后,华大基因在2007年组织开展,并完成了“第一个中国人基因组图谱”。学术杂志《Science》为此专门报道介绍了华大基因。

此后,计划逐渐发展为“千人基因组计划”,1092名基因提供者分别来自欧、亚、非、美洲的14个国家和地区。成为一项大型的国际合作基因组计划,主要发起者和承担者,出了华大基因研究员,还有英国的Sanger研究所、美国国立卫生研究院(NIH)下属的美国人类基因组研究所(NHGRI)。

从“学术背景”深厚的创立之初,到成功商业化实现A股IPO。如今的华大基因已经和当初的华大基因不再是“一个概念”。而如果一定要给华大基因的前世今生做一个划断,会选择2012年。

2012年开始,是华大基因正式开始引入外部投资者,并开启自己上市之路的一年。

根据公告,此次申请IPO的主体,是“华大基因股份有限公司”,该主体是由华大控股旗下华大医学和华大科技重组改制而来的。根据招股说明书,公司2012年-2015年,曾有一系列的资产重组,并获得了一系列的增资。

其中包括2012年8月1090万元收购华大控股所持上海基因科技97.37%股份;2013年7-12月陆续向关联方收购深圳临检、广州华大、天津华大、南京基因科技股权;2014年12月-2015年1月陆续收购武汉生物科技、深圳神武科技、深圳生物工程等公司;2015年6月收购实控人汪健所持有的北京吉比爱60%的股权,等等。

但为什么,华大基因突然在2012年开启了公司的资本之路呢?直接的导火索与催化剂,或许就是华大基因在2012年,那场曾经震动整个基因组行业的跨境并购。

转折点:跨境并购CG

Compete Genomics是一家美国纳斯达克上市公司,主要生产基因测序仪,是当时主营测序研究和服务的华大基因的上游企业,也是当时行业龙头Illumina最大的几个竞争对手之一。

2012年9月,业界传出华大基因将要并购美国公司Compete Genomics的消息,在业内引发了相当大的震动。而正是此次收购,催化了华大基因内部整合重组,并以现在的主体谋求上市的进程。

而今看来,这一收购,不仅仅是华大基因资本之路的起点,也是公司成为业界龙头的过程中,最重要的一步棋之一。

这场收购的最终方案为华大基因以现金收购要约形式以每股3.15美元购得Complete公司所有流通股股权,并在2013年3月18日完成简化式兼并。

此次交易共计耗资1.176亿美元,根据当时的公开信息,华大方面需要在3个月内资金到位,同时为CG提供约3000万美元的过桥贷款,从而维持CG的正常经营。

华大为了筹集资金,出售旗下主要子公司华大科技共计42%的股权,引入了包括红杉资本、光大控股、软银中国、深创投、云峰投资等在内的知名机构,共计融资13.98亿元人民币。

但钱不是白拿的。根据媒体报道,当时的华大控股与这些投资机构存在双向对赌协议,对业绩进行了承诺。此后华大就开始了对旗下公司进行整合与一轮接一轮的融资之路。

买走了“可口可乐的配方”,还是一把“不能用的武器”?

2012年收购的消息传出之后,行业龙头Illumina显然感到了相当大的竞争压力,于是迅速开启了一场吃瓜群众们喜闻乐见的“舆论公关战”:Illumina声称华大基因并购CG的交易,相当于买走了“可口可乐的配方”,以此给美国审查部门施压,试图在审核时给华大基因的收购造成障碍。

竞争对手这么“不淡定”,CG一定是Illumina一个强大的竞争对手,而华大基因收购CG之后,想必如虎添翼吧——这是很多人在听到这个故事时最本能的反应。

但事实是,业界对于Compete Genomics的技术能力一直有着不小的争议,对比龙头Illumina,CG的技术能力有明显的弱势和短板,销售也并不十分出众,在消息公布时还处于亏损状态。

甚至,CG的技术和当时华大基因的技术存在一定的“不兼容”,在完成并购之后,CG与华大之间仍然面临着不小的磨合压力。

相比“可口可乐的配方”,当时的CG之于华大基因,更像是一把不甚趁手的“武器”。那么,华大基因为什么还要全力促成并购CG,Illumina甚至打起了“舆论战”呢?

全产业链才是王道

华大收购CG的动力,与Illumina的舆论反击,都要从二者之间的合作说起。

2010年时,华大基因主营业务还是基因测序服务,Illumina作为测序仪提供商,是华大基因的供应商。而正是向Illumina采购128台先进测序仪的订单,使华大基因成为了全球最大的测序服务商之一,也助推Illumina成为了行业巨头。

根据外媒报道,华大在这次采购之后,成为Illumina的最大客户,一度占其业务量的40%。但二者的合作事实上算不上很“愉快”。国外企业的垄断,使得华大基因拿到的采购价远高于美国本土,而Illumina在此次交易完成之后没多久,就宣布设备所需的配套试剂,价格将每年提高4%。

作为下游企业的中国测序服务商,华大基因不掌握测序设备研发的核心技术和优势,只能选择合作。但这无疑是被“扼住咽喉”的发展之路。

随着时间的推移,基因组技术从一开始倾尽全球先进技术进行的“人类基因组计划”,慢慢开始走出单纯的“研究”领域,走向了商业化和产业化。测序仪制造市场的竞争开始加剧,Illumina开始谋求向下游测序服务拓展业务。

上游企业向下游拓展,导致下游行业的竞争也迅速加剧。华大基因在这样的背景下,也必须向上游拓展,才能不再过分受制于人。于是有了引入PE,跨境收购CG,震动世界基因测序行业的那场交易。

对于华大来说,收购CG的最初,虽然买到的是一把不甚称手的武器,但却是公司全产业链布局里最关键的一步棋。而在国际巨头垄断行业的情况下,跨境并购成为了打破既有行业格局最重要的手段之一。

华大基因IPO

华大基因的产品主要有四个方向,分别是:生育健康基础研究和临床应用服务、基础科学研究服务、复杂疾病基础研究和临床应用服务、药物基础研究和临床应用服务。其中生育健康类服务是其主要业务。

公司的营销模式包括采购、生产、销售和服务在内,其中销售又包括直销、代理、政府合作三种模式。具体情况如下:

公司最近三年盈利情况如下所示:

招股说明书(最新)披露日:2017年3月14日。

主营业务:华大基因的主营业务为通过基因检测等手段,为医疗机构、科研机构、企事业单位等提供基因组学类的诊断和研究服务。

历史业绩:2014年、2015年、2016年公司的营业收入分别为113,198.18万元、131,870.36万元,171,149.83万元;净利润分别为5,852.98万元、26,205.52万元、35,001.75万元。

控制权关系:华大控股直接持有公司41.33%的股份,直接和间接合计控制公司42.42%的股份,是公司的控股股东。汪建先生为公司实际控制人。

总股本:公司发行前总股本36,000万股。

新发行股本:本次发行新股数量和公司现有股东转让老股数量之和不低于4,000万股,其中,公司公开发行新股数量不低于4,000万股,公司现有股东转让老股数量不超过1,000万股。合计发行数量占公司发行后总股本的比例不低于10%。

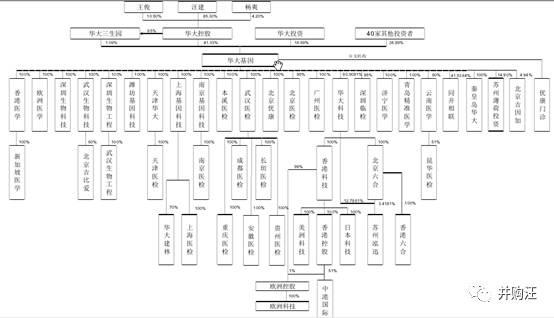

股权结构:截至2016年12月31日,华大基因股权结构如下:

募集资金:本次公开发行新增募集资金为17.32亿元。

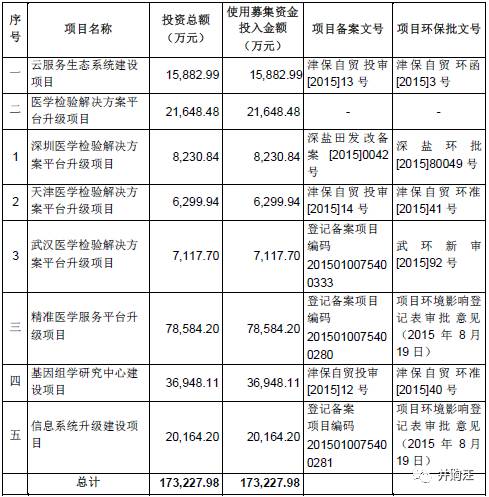

募资用途:本次募集资金将投资于云服务生态系统建设项目、医学检验解决方案平台升级项目、精准医学服务平台升级项目、基因组学研究中心建设项目和信息系统升级建设项目。

从上述的募资及发行情况来看,根据本次上市时的估值,华大基因接近一半的机构投资者账面将出现浮亏,甚至包括一些较早期的投资者。整体融资测算,也是处于出现浮亏状态。

其中,和玉高林2015年通过现金认缴增资和股权转让的方式,总计投资200,000万元,获得10.9473%的股份,是华大最大的机构投资人,其购买的估值约为182.7亿元。

中国人寿在2015年5月以50,000万元的作价收购了华大2.7368%的股份,其估值约为182.7亿元。

早华大基因一步,已经通过借壳上市的贝瑞和康,也出现了一二级倒挂的现象。根据贝瑞和康的交易方案,在2015年贝瑞和康增资过程中,估值达到了80亿元,而本次借壳注入上市公司的作价为43亿元。

基因测序行业有多热,行业内的公司,估值倒挂情况就有多严重。在这样的情况下,金矿里到底能挖到多少金,我们谁也没有定论。

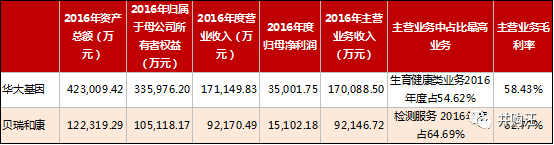

贝瑞和康成立于2010年,相比华大基因科研出身,贝瑞和康只能算作是中国基因测序行业的后起之秀了。自从登陆A股市场的战役打响,二者就始终被市场进行着不厌其烦的对比。通过两个表格,让大家对二者的差异有更直观的感受。

通过上图可以看出,华大基因和贝瑞和康最大不同在于主营业务侧重,和相应销售网络。贝瑞和康以直销模式为主,主要原因在于其业务领域较为单一,客户类型也更为固定。

华大的业务模式更为多元化,除了NIPT(无创产前基因筛查)方面的业务,还积极开展肿瘤检测和遗传学方面的业务。除了直销,还有代理和政府合作模式,更适合其多领域开拓的发展战略和海内海外的业务布局。

更多精彩资讯 请关注新丝路金融(www.nsrwm.com)

长按以下二维码识别: