关注 “

币圈邦德

” 获取专业区块链资讯及服务!

关注 “

币圈邦德

” 获取专业区块链资讯及服务!

最初的时候,稳定币给人的唯一印象是:它是波动极小的加密货币。现在,稳定币的预期作用已经远远超出纯粹套利工具的范畴,而是进入了一个更高的境界——成为全球货币的“圣杯”(希望)。

为了真正建立第一个被机构普遍采用的稳定币,

Tether

的对手们,如

TrueUSD

、

Havven

、

USDCoin

和

Stronghold

,都加入了这场竞争。那么,稳定币是否能够被企业用于任何实际目的,或者说,它仅仅只是加密市场交易的便利通道?

到目前为止,稳定币主要还是由交易者在使用,这导致了

USDT

交易量和市值的飙升。从短期来看,对于交易者来说,不管

USDT

的价值如何锚定美元,如何得到支持或管理,这些似乎并不重要。尽管缺乏透明度,但得益于其中心化特点和业务关系,

USDT

在稳定币市场稳居第一,市值是其最接近的竞争对手

TrueUSD

的

30

倍。

考虑到不同的资产迭代和将稳定币锚定于现实世界价格的方法,我们对各种稳定币如何在以下角色中运转作出了评估:

-

大型套期保值者的稳定货币

-

交易者的避风港

-

在市场动荡时期波动极小

-

易于与企业

/

消费者进行交易

-

防止通货膨胀

理想化的“稳定币”应该满足上述所有功能,将去中心化加密货币的优点与法币的普遍性和可替代性相结合,并在波动期间保持其价值。

在经济学中,“三元悖论”这个术语可以用来表明中央银行不能同时满足以下三个功能:

-

设定两种货币之间的固定汇率,同时允许资本自由流动

-

允许资本自由流动并制定自己的货币政策

-

制定货币政策的同时维持固定汇率

有一些项目正在努力成为去中心化的中央银行。例如

Basis

,它可以做到传统中央银行无法完成的任务,实现三元悖论的所有职能。用自己的货币实现一个去中心化自治组织(

DAO

)——这不仅仅是加密货币行业试图实现的一个梦想,也是是整体经济学的重大突破。

当前正在建设或进行中的稳定币项目有数十个,为了突出重点,我们只讨论那些媒体经常报道的种类。

2014

年,第一个稳定币

BitUSD

由

BitShares

去中心化交易所推出。

BitUSD

以

1

:

1

的价格与美元锚定,只作为交易工具,由该平台的自有

token

支持。

在刚刚创建时,

Tether

声称拥有

100

%的美元储备,但它一直因为过于中心化而饱受批评。在“第三代”稳定币中,开始出现创造多元稳定币经济的趋势,在去中心化自治组织的脉络中自主运作。多元稳定币项目的突出例子是拥有

MKR

的

MakerDAO

和

DAI

。另外,以

HAV token

为后盾,

Havven

也推出了稳定币

Nomin

和

nUSD

。

大资金也在支持稳定币的发展。加密货币行业独角兽

Circle

也即将推出自己的稳定币,名为

USDcoin

。

USDcoin

的分配将由

Circle

设立的中心化公司

Centre

管理,这是一个会员制的公司机构,目的是发行锚定各种法币的稳定币。与此同时,正在押注区块链行业的

IBM

也在支持于基于

Stellar

网络的稳定币

Stronghold

。

即将开展的项目背后有着许多大牌顾问,说明学术界也正在认真对待稳定币。作为部分储备金制度的稳定币,

Saga

的顾问包括了摩根大通董事长

JacobFrenkel

、芝加哥商业交易所金融期货联合创始人

LeoMelamed

、芝加哥期权交易所波动率指数(

VIX

)研发者

Dan Galai

和诺贝尔奖获得者

MyronScholes

等。

另外,拥有中央银行式算法的稳定币

Basis

(又称为

Basecoin

)也请到了斯坦福大学经济学家

JohnTaylor

作为项目顾问。

尽管稳定币的新品种正在激增,但饱受争议的

Tether

还是占据了美元稳定币市场的

90

%左右。由此我们可以推测,不管是交易者还是交易所,他们都很乐意为了获取便利和享受更便宜的交易费用而放弃稳定币的去中心化诉求。

根据真实的平均范围,从年初至今,作为非稳定币中波动最小的币种,比特币的价格波动大约是苹果公司股价波动的

5

倍,许多人认为缺乏稳定性是阻碍主流资金采用加密货币的主要因素。

一个运作良好的稳定币将带来机构和传统行业参与者,并激励人们去花费加密资产而不是持有它们。

以下是一些可以从稳定币中受益的参与者以及受益的途径:

除了专门从事加密货币领域的交易商和特定对冲基金之外,我们找不到任何其它行业或机构使用稳定币的证据。在过去的一年中,

Tether

的市值增长了

10

倍,交易量增长了

36

倍。

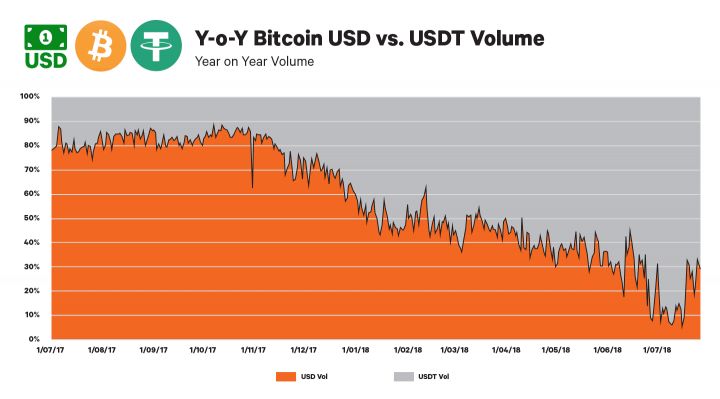

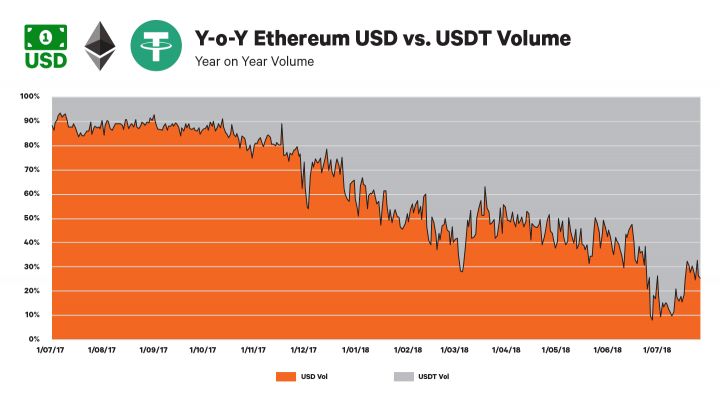

以上两张图表分别显示比特币和以太坊的

USD

和

USDT

交易量的对比情况(红色部分代表

USD

,灰色代表

USDT

)。由于比特币和以太坊的市值占加密市场总量的四分之三以上,因此数据可以代表总体市场情况。

从图表中可以看出,去年比特币和以太坊的

USD

交易占比高达总交易量的

90

%,而今年

7

月份,情况正好相反,

USDT

交易量占比达

90

%,

USD

仅占

10

%(目前

USDT

交易量占比为

30%

左右)。

自

2015

年诞生以来,尽管

USDT

交易量激增,它是迄今为止交易量最大的稳定币(价格与美元严格挂钩)。尽管如此,最“官方”的美国交易所(如

Coinbase

、

Gemini

和

Kraken

)并未提供

USDT

交易对。中心化特点(仅由

Tether

一家公司处理美元储备事务)和缺乏银行透明度使得

USDT

难以作为企业之间真正可行的法币避险替代品。

尽管

Tether

没有法律义务披露其持有数十亿美元存款的地点,但有证据表明这些资金被存放在波多黎各一家名为

Noble

的银行中。

BTC/USDT

和

ETH/USDT

的交易量上涨可归因于币币交易所(

C2C

)的扩张,因为全球交易量最大的交易所有不少都是

C2C

模式。

按交易所自己上报的交易额来计算,全球

10

大交易所中有五家属于中国——

OKEx

,

Huobi

,

ZB

,

LBank

和

BiBox

,而其中大部分交易量均为

USDT

交易对。但是,很多中国交易所都以刷交易量而著称。

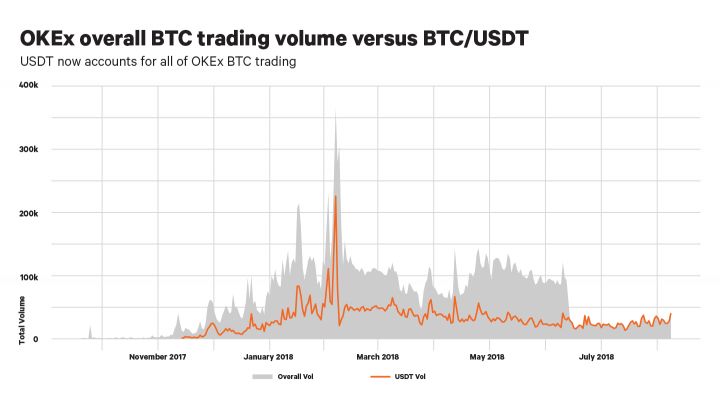

(图)

OKEx

比特币交易额情况:红色部分代表

USDT

交易额,灰色部分代表总体交易额。

币币交易所在散户群体中非常受欢迎,因为它们可以提供更多的资产选择和更便宜的费用(有些甚至是零费用),而其它交易所则提供

USDT

对交易的手续费返还。币币交易还省去了用数百万甚至数十亿美元的实物美元进行交易所涉及的监管麻烦。

(图)

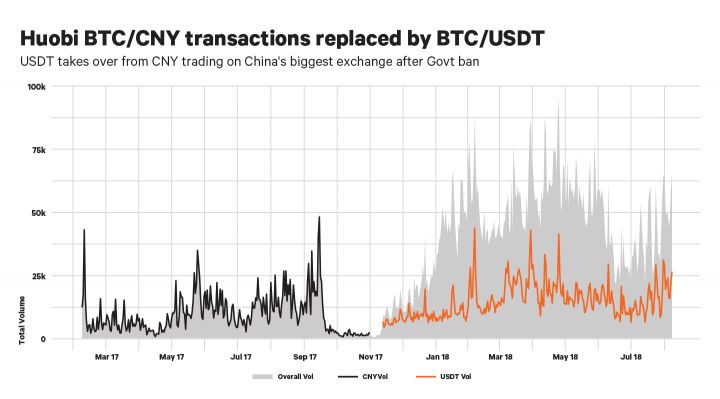

Huobi

交易所的

BTC/CNY

交易对(黑色部分)被

BTC/USDT

交易对(红色部分)取代

从

2013

年到

2017

年,

BTC/CNY

交易对蓬勃发展,

CNY

一度占到全球比特币交易量的

90

%以上。直到

2017

年

9

月,国内加密交易所被叫停,许多交易所不得不关闭或迁移到境外地区。尽管有禁令,仍然有数十家交易所选择在大陆以外的地区(主要是在香港)运营。

由于交易所受到了当局警告,以及在

2017

年

2

月至

7

月系统升级期间禁止所有

BTC

和

LTC

的提币,

2016

年

12

月到

2017

年

1

月,

BTC / CNY

的交易量呈断崖式下滑。

2017

年

9

月,国内所有支持法币的交易所被勒令停止运营,所有

ICO

活动也被禁止。由于交易所的关闭和搬迁,

BTC/ CNY

交易量消失了,这与

BTC /USDT

的上涨恰好同时发生。

(图)

2017-2018

年

BTC/ CNY

与

BTC/ USDT

交易额对比

2017

年

10

月下旬,在迁到境外不久之后,

OKEx

和

Huobi

添加了

USDT

交易对,许多小型交易所

LBak

,

ZB.com

等也纷纷效仿。从

2017

年

11

月起,

USDT

的交易量开始呈指数型攀升。

USDT

主要在亚洲的交易所上进行交易,这些交易所已成为操纵交易量,刷量以及交易挖矿的代名词。很明显,美国对

USDT

的需求很小,因为包括

Bitfinex

、

Gemini

、

Coinbase Pro

、

Kraken

等美国顶级交易所都没有提供

USDT

交易对(只有

Bittrex

提供了

USDT

交易对)。

Huobi

和

OKeX

已跻身全球五大最大交易所,但这两家公司受到了详细的审查,并被指控其中

93

%的日交易量是伪造的。

USDT

交易对在这两个交易所交易量中占比很大,如果它们正在伪造交易量,那么“完全由实物美元支持的”

USDT

实际上并不能提供

1

:

1

实物美元数量,而是欺诈的手段。

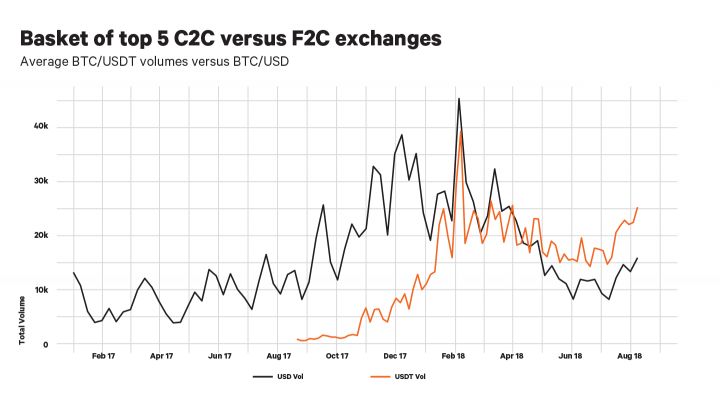

刷量并非只局限于币币交易所,像

Bithumb

和

Bitfinex

这样的法币

/

加密货币(

F2C

)交易所也被指控伪造交易量。将五大币币交易所的

BTC/USDT

的平均交易量与五大

F2C

交易所进行比较,我们可以发现:在比特币交易方面,前者的数据已经完全压倒了后者。

(图)交易量对比:

5

大

C2C

交易所

Vs 5

大

F2C

交易所

图注:

C2C

包括

Binance

、

OKEx

、

Huobi

、

ZB.com

、

HitBTC

;

F2C

包括

: Bitfinex

、

Kraken

、

Bithumb

、

Coinbase

、

Bitstamp