又到了车企一年中最紧张的公布“年度账单”季节,近段时间,各大车企都纷纷晒出了2017年财报。

2017

年,对于汽车行业而言,是各种变革交织和相互激发的一年,面对接连不断的新政、市场竞争压力、销量微增新常态、新能源新科技变革、以及全新的消费者需求,有的企业抓住了弯道超车的机遇,有的企业在慢慢被边缘,有的企业已经开始合纵连横,有的企业对变革态势严重滞后……

相应的,反应在“年度账单”上,亦是有人欢喜有人忧。有利润丰厚的上汽集团、广汽集团、吉利汽车,有在中国市场高歌猛进的奔驰、宝马等豪华车企,还有与去年同期相比利润大幅下滑的北京汽车、长城汽车、江淮汽车、江铃汽车,也有一年忙到头不赚反亏的一汽夏利与海马汽车……

那么,

2017

年各大车企表现到底如何?汽车行业格局如何变动?

2018

年谁有大野心,谁又需要小确幸?

2017

车企财报回顾

>>

利润丰厚:上汽、广汽、吉利

在已发布

2017

年度业绩预告的中国上市车企中,上汽集团再度拿下“利润收割机”的称号。预计

2017

年上汽集团实现归属于上市公司股东净利润约为

342

亿元,与

2016

年相比增长

7%

。

2017

年度上汽集团的整车销量达到

693.01

万辆,同比增长

6.8%

。

广汽集团预计

2017

年利润与

2016

年同期相比,增长

55%~85%

,达到

121.5

亿

~140.4

亿元。广汽集团去年的销量为

2001036

辆,同比增长

21.27%

。广汽集团旗下的广汽本田、广汽丰田、广汽三菱等合资品牌和广汽乘用车自主品牌的销量同步持续高速增长。

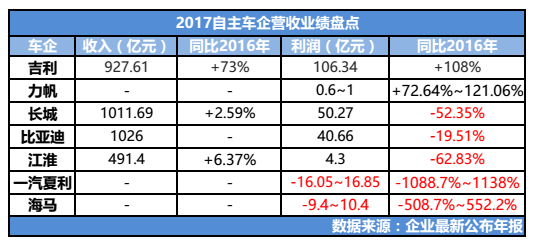

吉利汽车布

2017

年财报,数据显示,全年总收益增加

73%

至

927.61

亿人民币,实现利润达到

106.34

亿元人民币,增长超过

108%

。公司股权持有人应占溢利约

106.34

亿元,同比增长

108%

。

2017

年吉利汽车销量

124.7

万辆,成功跻身百万俱乐部,同比增长

63%

,在乘用车市场占有率达到

5.06%

,同比增长

1.75%

。

>>

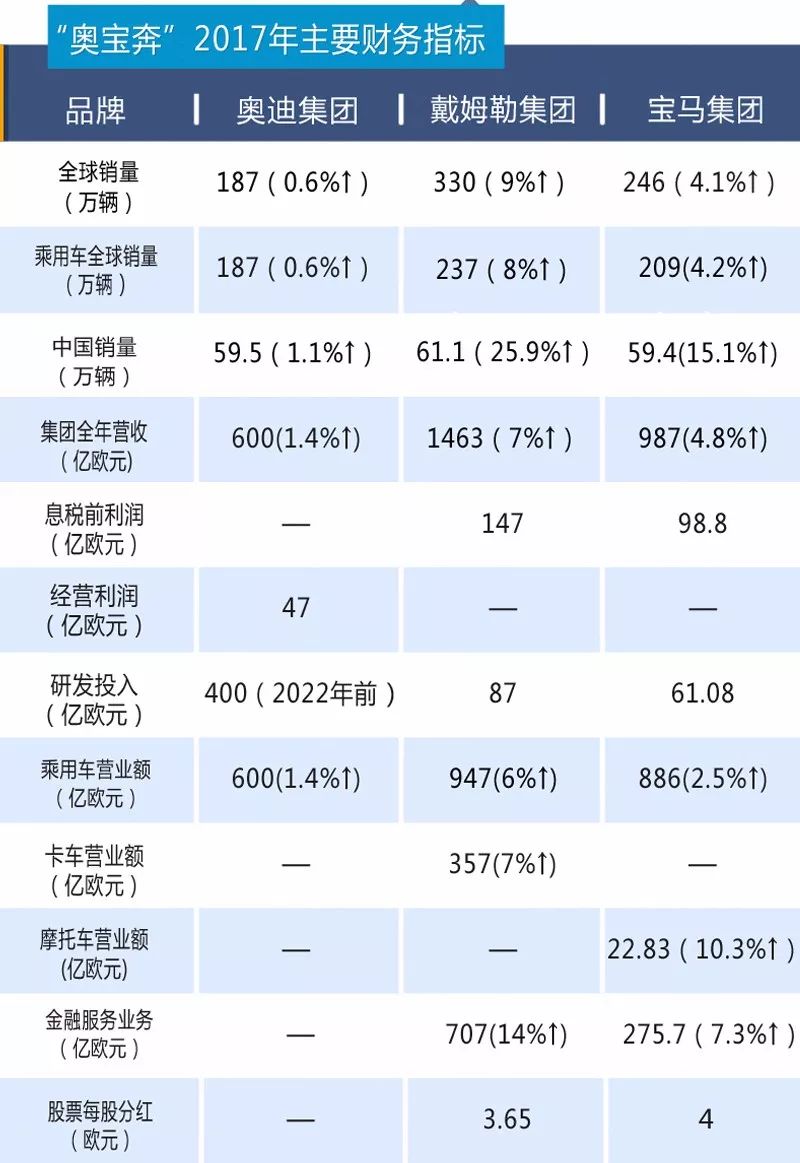

豪车“德系三杰”高歌猛进:奥迪、宝马、奔驰

豪华车市场“德系三杰”奥迪、宝马、奔驰,三家交出了漂亮的财务数据。在营业额和利润方面,戴姆勒集团全年营收

1643

亿欧元,息税前利润

147

亿欧元,在三家车企中位列第一。宝马集团“依然成为汽车行业盈利能力最强的公司”,依托

987

亿欧元的全年营收,息税前利润达到

98.80

亿欧元。奥迪集团全年营收达到

600

亿欧元,首次突破

600

亿大关,特殊项目影响前的经营利润达到

50.58

亿欧元,并且实现了

43

亿欧元的显著正净现金流。

2017

年奥迪在中国的市场交付量是

597,866

辆,同比增长

1.1%

。自去年

6

月份以来,奥迪在中国市场一直致力于恢复销量的增长,最终也以优异表现收官,拿下中国豪华车销量冠军宝座。

在中国市场,

2017

年全年,包含

BMW

和

MINI

两大品牌在内,宝马集团共销售新车

594,388

辆新车,同比增长

15.1%

。这意味着中国继续以宝马集团全球最大单一市场的地位成为其全球销量的增长的主要动力。

同样,中国依然是奔驰最大的单一市场,

2017

年在该市场的销量达到

587,868

辆(未计入

Smart

销量),同比攀升

25.9%

,创下历史新高。

>>

利润大幅下滑:北汽、长城、江淮、江铃

北京汽车发布的

2017

年财报显示,北京汽车实现收入

1341.59

亿元,同比增加

15.46%

,归属于母公司所有者的净利润

22.52

亿元,同比大跌

64.62%

。整车销量

146.6

万辆,同比下降

24%

,其中北京汽车自主品牌(北京品牌)销量大跌

48.4%

,收入仅占整个公司的

13%

。

面对复杂的行业竞争局面,北汽集团四大业务分部表现各异:北京品牌和北京现代遭遇挑战,销售业绩下滑;北京奔驰和福建奔驰保持良好的发展势头,特别是北京奔驰依然延续快速增长态势。

长城汽车披露信息显示,预计

2017

年度归属于上市公司股东净利润为

50.3

亿元,同比减少

52.28%

,遭遇腰斩;江淮汽车预计

2017

年属于上市公司股东的净利润为

4.83

亿元,比

2016

年同期减少

58%

;江铃汽车

2017

年的净利润仅为

6.9

亿元,相比去年同期下滑近五成。

对于业绩下滑的主因,长城和江铃均表示,是由于

2017

年促销费用、研发费用的上升影响到公司收入及毛利率水平。江淮汽车在传统车领域,销量大幅下滑接近四成。

>>

不赚反亏:一汽夏利、海马

一汽夏利亏损金额最大,预计亏损约

16.05

亿元

~16.85

亿元。一汽夏利解释称,亏损的主要原因是产品结构调整尚未完成,现产品的产销规模低,盈利能力较弱。

海马汽车预计

2017

年度归属上市公司股东的净利润亏损

9.4

亿

~10.4

亿元。

2012-2016

年,海马汽车净利润合计达到

10.5

亿元。这意味着,海马汽车直接把

5

年来的净利润全赔光了。对于亏损原因,当然是销量同比大幅下滑。

2017

年,海马汽车销量为

14.04

万辆,远远低于年初设定的

30

万辆目标。

2018

车市趋势前瞻

>>

豪车企业与自主品牌的大野心

虽然中国车市正进入微增长新常态,但在部分细分领域,比如豪车与新能源,依然存在高速发展的空间。

消费升级大趋势下,豪华车需求旺,中国市场早已成为奥迪、奔驰、宝马的“第二故乡”,作为三家车企的“全球最大单一国家市场”,立足当下着眼未来,“得中国市场得天下,赢新能源者取未来”。

2018

年,三家车企都在中国市场迎来产品大年。按照既定规划,奔驰将在华推出“不少于

12

款新车”的产品阵容,其中还包括换代的全新

A

级车、

G

级车和

CLS

,以及中期改款的

C

级车,涵盖轿车和

SUV

的序列。同时,宝马集团将在中国市场发布

16

款新车,其中包括全新

BMW M5

、创新

BMW X2

、国产全新

BMW X3

和全新

BMW X4

等车型。奥迪

2018

年也将在中国市场引入

16

款产品,其中全新引入

6

款产品、全新换代

5

款产品以及年度改款车型

5

款产品,包括全新一代奥迪

A8L

、全新

Q5L

、全新

Q2L

、奥迪高性能车

RS 3 Sportback

以及

RS 4 Avant

和

RS 5 Coupe

。

自主品牌层面,吉利依然备受关注。

2018

年,吉利汽车销量目标为

158

万辆,同比将增长

27%

。同时,吉利要对之前的收购完成“善后”工作,尽快推动宝腾汽车实现盈利,梳理已经收购的品牌和企业,让它们最大限度的发挥协同作用,完善业务板块,促进吉利集团整体向上。

2017

年广汽传祺

GS8

、长城

WEY

、吉利

LYNK

(领克)的上市赚足了眼球,也让人们知道,原来自主品牌也能造出不输合资水平的车。可以预见,

2018

年自主一线品牌,包括长城、吉利、广汽、上汽等,将继续向上突破巩固高端化成果,进一步抢占中高端合资车企的市场份额,带来自主高端车型销量的提高。

此外,新能源汽车行业值得重点关注。

2017

年末、

2018

年初这个时间节点,蔚来、小鹏、威马等公司的量产车型陆续亮相,这也意味着,各家新造车势力正式进入赛道,激烈较量的哨声已经吹响。

在双积分新政之下,国内迎来了外资企业与国产品牌的新能源合并潮。传统车企的新能源车,也在纷纷亮相,捕捉转型期市场机会点。同时,国际巨头加码新能源,更残酷的竞争即将到来,奔驰、通用、福特、丰田、日产、起亚等都在

CES

上,展出了自己带有鲜明新科技特点的互联网汽车。

>>

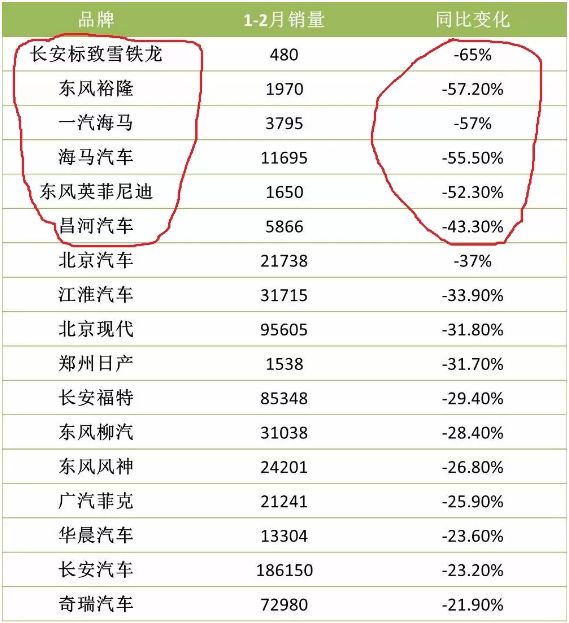

跌跌不休中寻找突破的小确幸

整体市场蛋糕相对固定的情况下,有人高歌猛进,就有人失守阵地,这也意味着,淘汰赛不断加快。

根据乘联会

2018

年

1~2

月份产销数据,

17

家车企累计下滑超过

20%

,其中销量腰斩的车企达到

5

家,分别是长安标致雪铁龙、东风裕隆、一汽海马、海马汽车、东风英菲尼迪。

销量出现问题,有的是因为质量下滑,比如广汽菲克旗下的

JEEP

自由光爆发“自由光,机油光”质量门事件;有的是因为产品力羸弱,比如

DS

品牌力迄今为止根本没有树立起来,在知名度上无法支撑更大的销量;还有的是因为战略与人事上的混乱,比如长安福特的“跌跌不休,全线崩溃”。

对于这些车企而言,尤其需要在

2018

年稳住局面,找到“小确幸”。可以预见的是,

2018

年中国车市将延续缓慢增长态势,梯队分化还会加剧,一些产品竞争力差、规模较小的品牌很可能被淘汰出局。

写在最后

政策的变化、市场的变化、战略的变化、打法的变化,共同驱动着汽车产业的持续进化。过程中,优胜劣汰,兴衰起伏,不可避免。不管是目前表现成绩较好的“大野心派”,还是处于突围状态的“小确幸派”,最为关键的,还是顺势而为,内外兼修,在变革中找到新机遇和新动能。毕竟现阶段,市场的容错率越来越小,一步走错,满盘皆输。

前瞻趋势才能把握先机!媒介360企业版「趋势智库」板块持续深耕品牌、行业、案例、媒体、内容以及IP泛娱乐六大模块,每日发布一线洞察与趋势,助力企业决策方针及新商业战略转型。品牌青春π报告、百大广告主需求报告、Media ROI趋势报告、

「十年互联网变迁」主题报告

等都将持续关注各行各业的趋势发展,以期用更战略、更智能的方式、工具、洞察,助力品牌、行业与用户360°沟通,从而推动行业的正向可持续发展。