导读:

利率上行主要影响PPP的资金成本和融资周期,但影响有限;尚有12万亿入库项目未落地,10%的红线无需多虑;首推园林“八大金刚”,龙头和弱周期品种受益。

投资要点:

1、PPP虽面

临

诸多问题,但有底可寻,

6

月加仓期看好园林

“

八大金刚

”

。

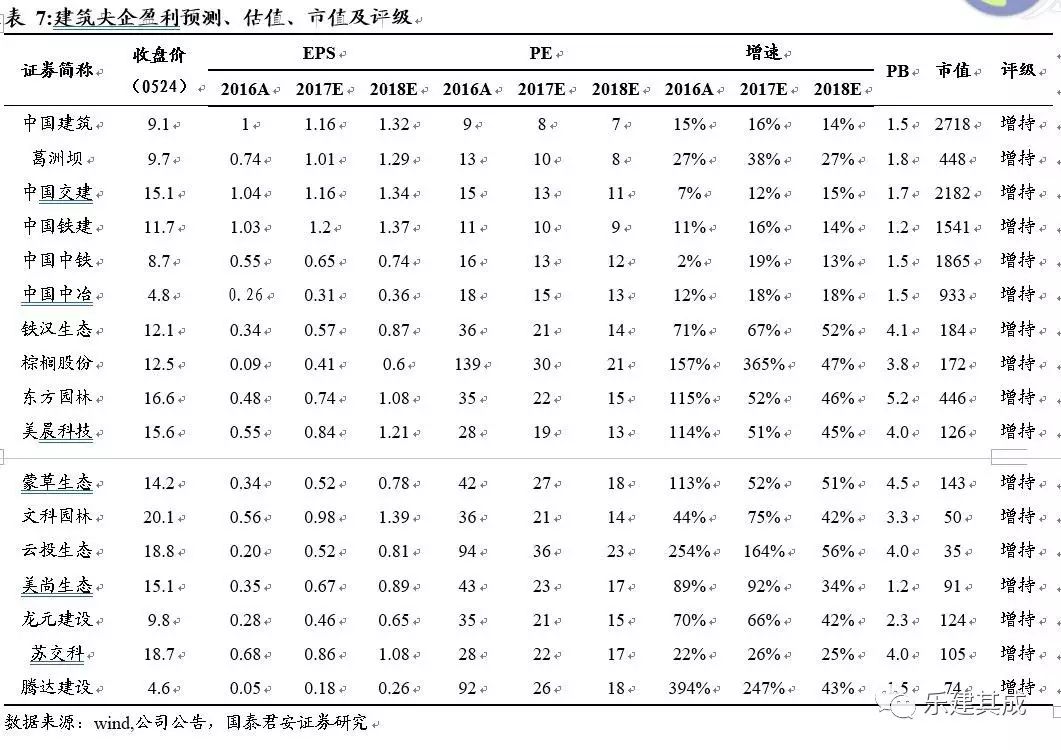

①推荐高增具确定性的“八大金刚”和

PPP

平台标的:铁汉生态(首推)

/

棕榈股份(首推)

/

东方园林(首推)

/

美晨科技

/

蒙草生态

/

文科园林

/

云投生态

/

美尚生态和平台标的龙元建设(首推)。②弱周期中的龙头如葛洲坝(首推)

/

中国建筑

/

中国铁建

/

中国交建

/

中国中冶受益。上周我们对

PPP

热点问题调研了

6

家建筑央企,结论总结如下。

2、

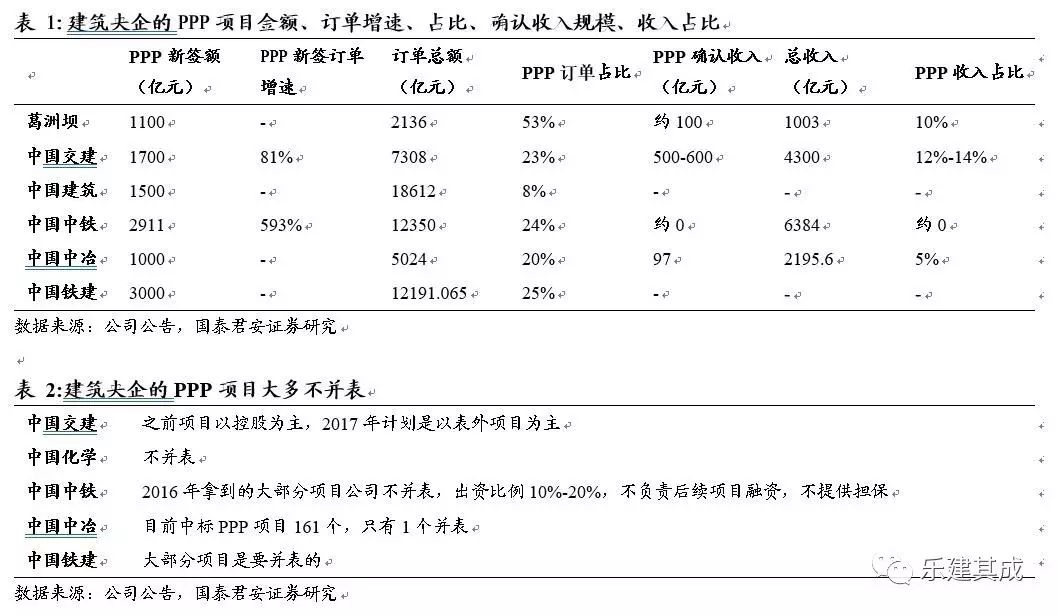

积极进军PPP,未来确认收入潜力大。

①建筑央企2016年PPP订单占比多在8%-25%,远高于PPP收入占比,PPP确认收入潜力大,如中国中冶PPP订单占比约20%、收入占比仅约5%,中国交建PPP订单占比约23%、收入占比仅12%-15%、预计十三五末收入占比可提升至30%。②部分建筑央企PPP订单高增,如2016中国中铁PPP 等基建投资新签订单同增593%、中国交建投资类项目同增81%。

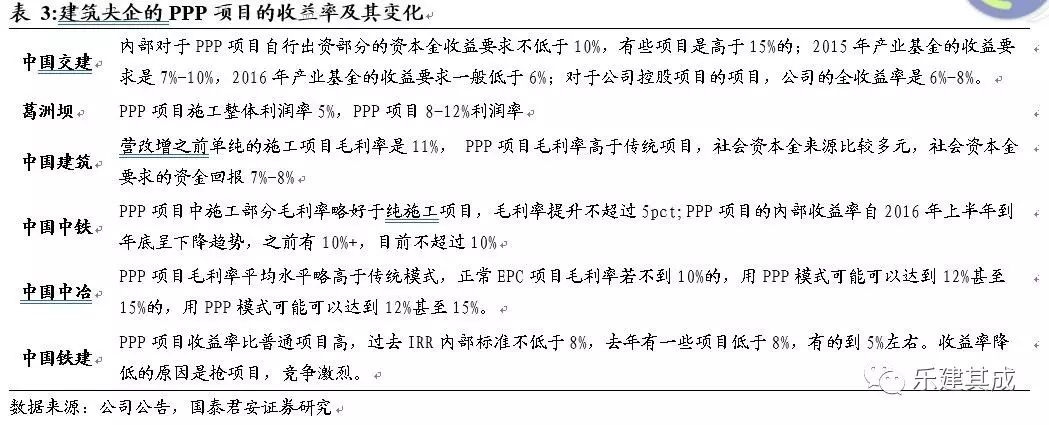

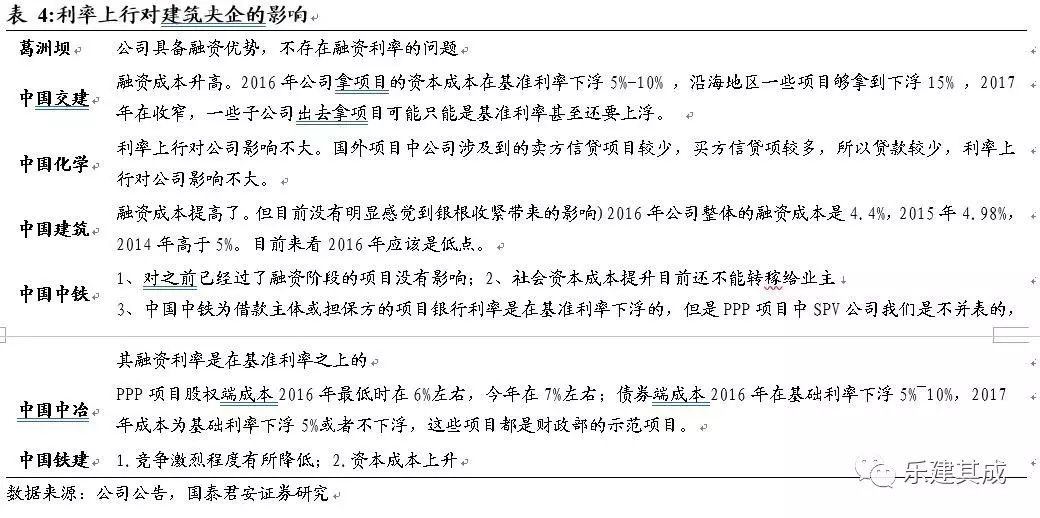

3、利率上行或导致收益率下降、项目周期变长。

①资金成本上升、回报率下降。2016年下半年以来由于竞争加剧、资金收紧,PPP项目收益率趋于下降,如部分央企2016年PPP项目的债权融资成本是按基准利率下浮5%-10%,2017年下浮空间开始收窄,资本成本基本是按基准利率, PPP项目的IRR从10%以上下降到了10%以下;且由于融资合同多按照“基准利率+浮动”的方式约定收益、基准利率未调整,融资成本难以转嫁。②金融监管趋紧、PPP项目债权端融资须排队、融资阶段变长、项目落地放缓,周期变长或影响项目毛利。

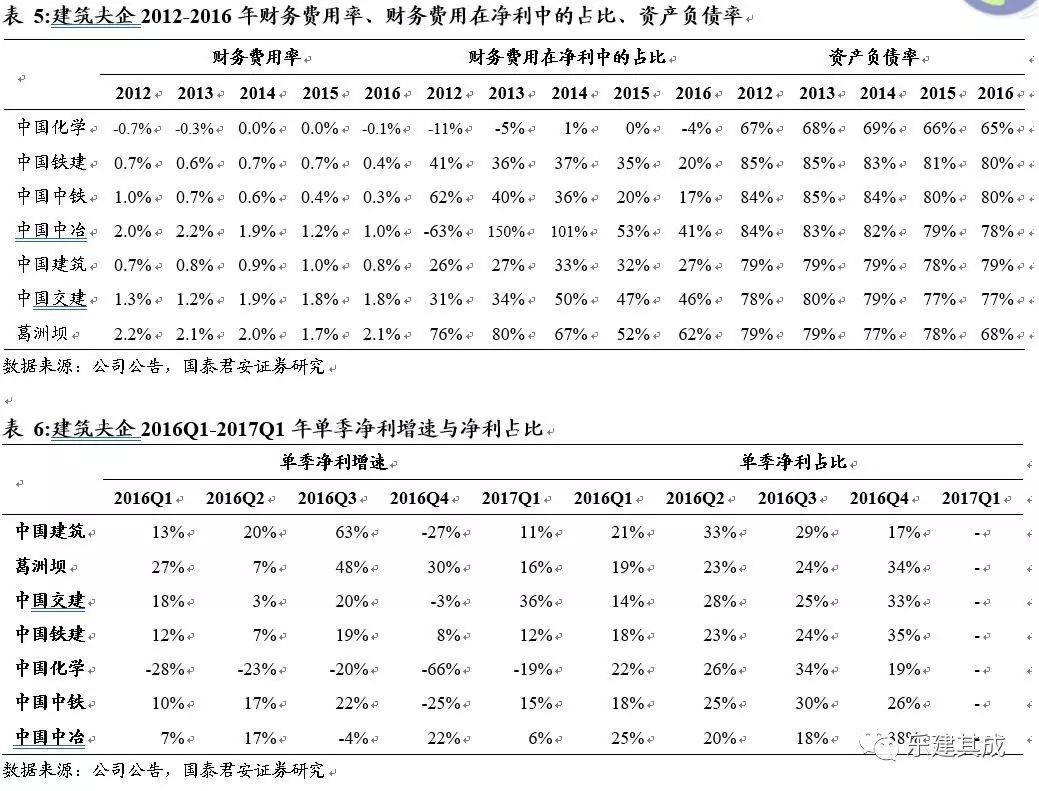

4、风险敞口仅存于未签合同、资本金占比小、利率影响有限,核心逻辑未被破坏。

①仅有未签订合同的资金回报率和工期或受负面影响,但此部分合同尚未落地、项目尚未开工,影响可控。②国资委考核央企的资产负债率,建筑央企PPP项目大多不并表,SPV持股比例多在约20%,资本金回报率下降的影响有限。③2016年订单大年、2017年业绩大年的逻辑未破坏。大规模PPP订单已落地,如葛洲坝2016年新签PPP合同约1100亿元/占比53%,新签订单的融资协议已落地、融资成本锚定,不受利率上行影响,结转收入具备确定性。

5、利率上行和去杠杆是阶段性的,PPP促增长和就业是长期性的,有底可循,6月加仓期。

未落地入库项目约12万亿,10%红线的风险因素亦可控。市场担心政府预算10%的红线或构成PPP市场的天花板,但2017Q1入库项目落地率仅35%、已入库未落地项目约12万亿元,无需过多担心10%的天花板。

6、风险因素。

流动性风险;利率风险;市场空间风险等。

公司逻辑:

一、铁汉生态(

57%

空间):

2017-18 EPS 0.57

、

0.87

元,增速

67%

、

52%

,目标价

19

元。

2017-18EPS 0.57、0.87元,增速67%、52%,目标价19元。

①订单充足,业绩高增可期:

2

0

16年签订合同122亿元同增260%,2017年63亿元(约去年同期6倍);

②持续发力生态环保/特色小镇:

16年以来新签生态治理订单超60亿元,占比约38%;

③并表增厚业绩:

17年星河园林对赌1.1亿元,并表增厚效应明显;

④有活力:

管理层激励计划提取激励基金要求增速50%以上;9亿元员工持股计划(已经买入一部分成本12元左右),充分彰显信心;

⑤引入中植系等战略投资者:

中植持股4%成本12元左右。

二、棕榈股份(

27%

空间):

2017/18 EPS 0.41

、

0.60

元,增速

365%

、

47%

,目标价

15.84

元。①订单充足:

2016

年公告订单超

60

亿元

(+208%)

,

2017

年公告订单

87

亿元

,

累计订单收入比

4

倍

;

②特色小镇龙头最受益:

近期中标梅州雁洋镇等三个国家级特色小镇

,

分享特色小镇万亿市场

;

③定增过会:

以

8.8

元

/

股定增募资

9.95

亿元顺利过会,募资到位将加快在建

PPP

项目

;

④管理层持股

:董秘增持

122.48

万股

(

均价

8.25

元

)/

总经理增持

1724.71

万股

(

均价

9.30

元

)

彰显信心

;

⑤目标

2017

年净利

5.07(+319%)

,预告中报净利增速

50~100%

,业绩大幅反转高增长确定性极高。

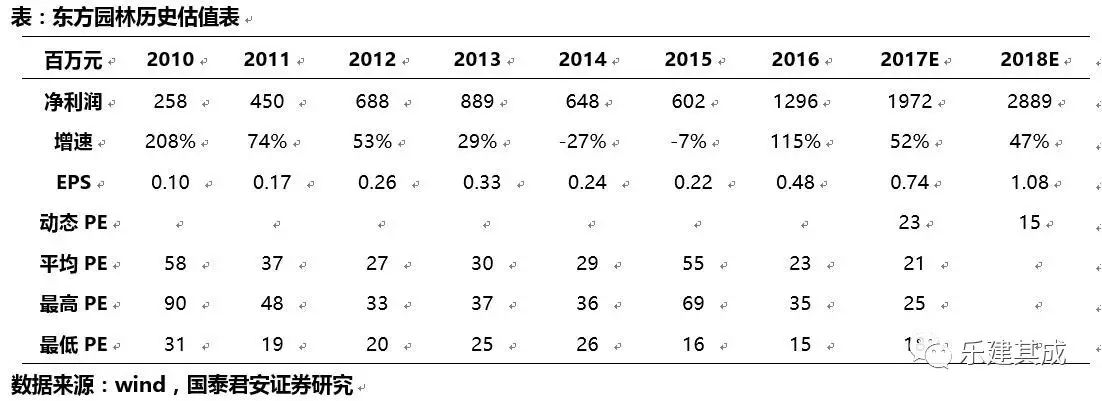

三、

东方园林(

44%

空间)

:

2017-18EPS 0.74

、1.08元,增速52%、46%,目标价24元

。

①拓展水生态环保/特色小镇:

2015-16年承接PPP订单90%为水系治理类,持续受益生态文明/雄安新区/特色小镇建设;2017年申能环保(60%股权)/中山环保(100%股权)/上海立源(100%股权)对赌业绩为2.38/1.02/0.5亿元,并表增厚业绩;

②订单充足:

2015年以来累计新签订单926亿元,2017年以来新签订单223亿元(+118%);

③员工持股彰显信心:

公告拟推行15亿元规模的员工持股计划;

④有活力:

第三期股权激励计划要求2016-19年净利润同比增速不低于105/37/39/30%,2016年已顺利完成目标,2017~2019业绩有保障。

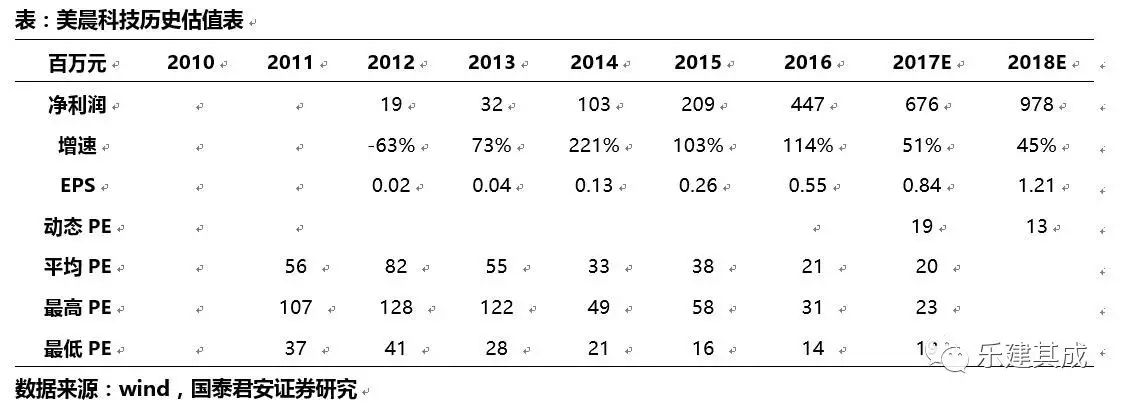

四、美晨科技(60%空间):2017-18EPS 0.84、1.21元,增速51%、45%,目标价24.96元。①园林板块加速布局生态环保/特色小镇等:

1

)增资赛石园林4亿元/参股绿城环境/完成法雅园林收购,并与浙江衢州柯城政府合作打造5A级旅游景区/与张纪中合作开发制作电影和电视剧,加快布局文旅及生态环保;2)2016年以来公告订单(含框架协议)约82亿元,在手订单饱满;

②汽车零配件板块向汽车后市场延伸:

1)提升EPDM、NBR+PVC、CSM、FKM等混炼胶性能并增资4000万元子公司“先进高分子”,持续推动产品升级;2)拓展乘用车大客户,与北汽福特等合作持续深入;3)增资“云中歌”持续布局互联网+汽车后市场。

五、龙元建设(

45%

空间):

2017-18 EPS 0.46

、

0.65

元,增速

66%

、

42%

,目标价

14.2

元

。

①

PPP

订单高增:

1)

一季度新承接业务

48.8

亿元

(+38%),PPP

业务

19.1

亿元

(+49%)

,占比

39%(+3pct)

;

2)4

月

25

日公告预中标约

44

亿元澧县城区路网建设

PPP

项目,

2016

年以来中标

(

含预中标

)

超

490

亿元,订单保障比

3.4

倍;

3) PPP

人才储备及业务架构完善,全周期平台型模式稀缺。

②

拟定增价倒挂:拟以不低于

10.74