先来听五张图君如何戏谑两只热门股~

七一二

首先,我要向七一二同志道歉。

为我曾经说“七一二可能成为下一个海天精工,走一波到头流”致以最真挚的歉意!

然而,七一二在开板之后,连板如潮,累计上涨了75%。

而这逆天改命的背后,离不开欢乐海的强势加持。

3月26日大举买入。

3月27日锁仓不动。

3月28日跟随市场砸出。

3月30日接力反包二板。

4月2日继续加仓。

在七一二的带动下,军工板块今天仍然表示强势,有八只股票涨停,其中包括:

航天发展、光启技术(雄安)、振芯科技、必创科技、崇达技术、华自科技(宁德时代)……板块整体涨幅1.34%。

浪漫的欢乐海,写下“三行情书”:

七一二,我要离开你、我不会再回来、我也不会再加仓。

第一句话是假的。

第二句也是假的。

瑞斯康达

其实最近这盘,我不是很复的来。

比如瑞斯康达的三连一字板。

嗯,可能是复牌补涨……没有。

嗯,可能是公布利好……没有。

嗯,可能互动平台有增量信息……没有。

嗯,可能三大报有吹……没有。

我突然陷入沉思,A股有的时候,排一字可能并不需要理由?

此时此刻,突然觉得很适合引用王家卫的叙事风格:

在阿里宣布全面进军Iot后的十三个小时八分钟五十二秒,瑞斯康达决定开始连续一字。只是这次,我并不知道原因。

-------------

研报分享部分:

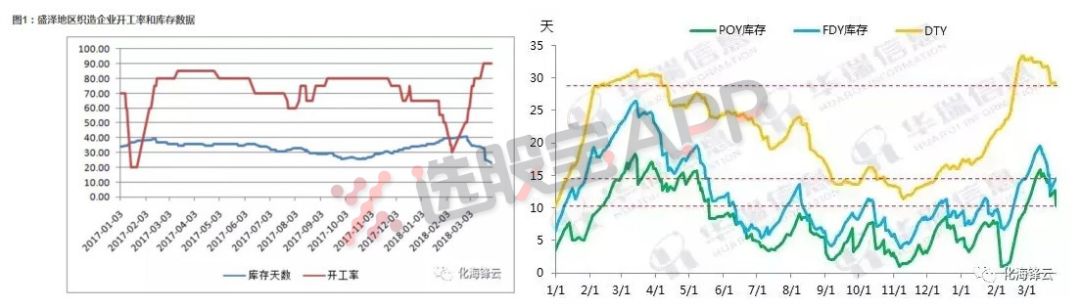

1、景气度实在太火爆!此板块下游被一扫而光,只剩下空荡荡的仓库(光大证券)

近期涤纶长丝下游坯布市场简直如火如荼,不管是传统大路货还是订单货,都处于紧俏热销状态。光大证券认为最终一定会传导到长丝,旺季只会迟到,不会缺席。

①坯布市场到底有多火爆?

3月19日后下游织造企业的库存从35天大幅下降到23天,开工率直接提升到90,这是自2017年以来没有达到过的程度。某一专业生产涤塔夫的织造厂负责人表示:“做了十多年生意,第一次碰到,坯布一扫而光,连库存都清了,只剩空荡荡的仓库!”

②长丝方面,去库存已经开始,且较去年同期库存还是低,盈利已回到合适水平。

③行业供给缺口进一步加大:二季度PTA将进入大厂集中检修季,二季度计划检修产能总计达到1515万吨。据检修时间来看,预计4-6月份PTA损失供应量分别为14万吨、26万吨以及10万吨。

从上面可以看到,4月后涤纶长丝库存会回到正常水平,PTA二季度集中检修,且PTA本身周期刚刚开始。综合起来二季度长丝和PTA的盈利都会环比大幅增加,民营大炼化公司有望创出历史上最好的单季度业绩。再叠加炼化项目投产临近预期,二季度民营大炼化有望走出一波行情。

大炼化四大金刚:桐昆、恒力、恒逸、荣盛。

2、国产替代兵家必争!所有的电子制造业,几乎都离不开半导体这一细分领域(中信证券)

周日晚间,脱水研报付费文分享了此篇研报。中美贸易战发酵后,作为“国之重器”的半导体走势彪悍,部分公司股价已收复失地接近/越过前高。

今天要来介绍一个半导体细分领域——功率半导体器件,是电力电子装置实现电能转换、电路控制的核心器件。广泛应用于移动通讯、消费电子、新能源交通、工控等电力、电子领域。

全球功率半导体(2016年市场规模351亿美元)包括功率器件、功率模块、功率IC等,其中器件市场规模达160亿美元,占全球半导体市场的4%。按器件分类,从二极管→晶闸管→硅基MOSFET→硅基IGBT→碳化硅基器件,逐步迈向大功率、高频率、高集成。下面具体拆分:

①功率二极管:是最传统功率器件,应用于工业、电子领域,市场空间超50亿美元。因门槛低毛利小,国际大厂逐渐退出这一市场,重心开始转移至大陆、台湾。国际最大厂商Vishay占据11.71%市场份额,国内扬杰科技为2.01%。

②硅基MOSFET:高频化器件,应用领域拓展至4C,目前仍是功率半导体器件主战场。中短期内中低压MOSFET缺货和上游原材料紧张致价格持续走高,交货周期自2016下半年开始拉长到24至30周(常态为8周),长期看消费电子和汽车电子带动下2022年市场规模或达75亿美元,预计未来5年CAGR达3.4%。

英飞凌、安森美半导体占据国内MOSFET近一半市场。前十大中国内厂商只有士兰微和吉林华微上榜,分别占据1.9%和1.1%市场份额。

③硅基IGBT:则是融合了BJT和MOSFET优势。在新能源汽车+新能源发电持续拉动下,总规模超40亿美元。预计到2022年全球IGBT市场规模将超过50亿美元。

国际龙头英飞凌、三菱电机等CR4达70.8%;国内方面,中车立足于动车用IGBT,产线满产后将具备年产12万片8英寸IGBT芯片和100万只IGBT模块能力。上海先进是国内最大的汽车电子芯片以及IGBT芯片制造商,累计生产IGBT芯片70多万片。华微电子研发成功第六代IGBT产品,士兰微已具备IGBT6英寸产线投产能力,产能在12000--15000片/月。

④SiC基器件:尤其是第三代SiC材料具备高压高频高效率低损耗等优势,劣势则是相比硅器件成本贵5-6倍。中信预计高端市场渗透有望提升,从2015年的2亿美元上升至2020年的8亿美元,5年CAGR达39%。

⑤竞争对手:2016年中国功率半导体市场规模达到1496亿元,占据全球40%以上市场。但供应链仍被国外厂商所垄断,国内功率半导体企业排名第一的吉林华微,2016年营收为13.95亿元,净利润仅4060万元。而全球行业老大英飞凌2016集团营收高达64.73亿欧元,两者差距在30倍以上。足见未来进口替代潜力很大。