潮汐社区

『千问千答』期权知识专项活动

自上周预告以来

在各大衍生品机构刮起了一阵风

将近20家机构勾搭我们,

要参加此次活动

(悄悄告诉亲勾搭方式:微信puoker)

为啥呢?

因为潮汐社区已经是

国内期权大咖的主要汇聚地

也是国内唯一能够将期权知识

全方位免费分享给大家的线上社区

今天的期权内容推送

来自潮汐社区驻场机构东方期货的分享

亲们可为

末点

击“阅读原文”,上潮汐社区GET更多干货哦

➤

Q1:请教影响期权定价的波动率是如何计算的呢?

智咖解答:

首先,人们通常所说的波动率分为以下四种类型:历史波动率、隐含波动率、未来实际波动率、和预期波动率,其每一种波动率对应了不同的计算方法与作用。

历史波动率是指资产在过去一段时间内所表现出的波动率,它是通过统计方法,利用资产历史价格数据计算而得,也可以称其为已实现波动率,是确定性的。历史波动率非常重要,它的大小不仅体现了金融资产在统计期内的波动状况,更是分析和预测其他几类波动率的基础。其计算方法可总结如下:

1.从市场上获得资产在固定时间间隔(如每天、每周或每月等)上的价格。

2.对于每个时间段,求出该时间段期末与期初的资产价格之比的自然对数。

3.求出这些对数值的标准差,再乘以一年中包含的时段数量的平方根,例如,若选取时间间隔为每天,则扣除闭市每年中有250个交易日,应乘以√250即得到历史波动率。

隐含波动率是从期权价格中引申出来的概念。由期权定价理论可知,有五个因素影响期权价格:标的资产价格、到期时间、波动率、无风险利率和执行价格。其中波动率是唯一一个不可观测的量,而期权价格也是可观测的,那么将期权实际价格带入期权定价公式中,便可以反推出一个波动率数值,这就是隐含波动率。它是由期权市场价格决定的,是市场价格的真实映射,而有效市场价格是供求关系平衡下的产物,是买卖双方博弈后的结果。因此隐含波动率反映的是市场对标的资产未来波动率的预期。

未来实际波动率是指对金融资产未来一段时间内收益率波动程度的度量,由于收益率是一个随机过程,实际波动率永远是一个未知数。或者说,实际波动率是无法事先精确计算的,人们只能通过各种办法得到它的估计值。

预期波动率是指运用统计推断方法对未来实际波动率进行预测得到的结果,通常被用于期权定价。因此,预期波动率是人们对期权进行理论定价时实际使用的波动率。值得注意的是,预期波动率并不等于历史波动率,因为金融资产未来波动状况可能和历史波动状况大相径庭,但历史波动率会是预期波动率的很好近似。

➤

Q2:我们如何根据波动率来进行期权交易?

智咖解答:

首先要明确,波动率是一个统计概念,是指资产在某一时间段内收益率的年化标准差。波动率刻画了资产价格的波动程度,是对资产收益率不确定性的衡量,用于反映资产的风险水平。波动率越高,资产价格的波动越剧烈,资产收益率的不确定性就越强;波动率越低,资产价格的波动越平缓,资产收益率的确定性就越强。

在其他定价因素不变的情况下,波动率与期权价格成正比关系,波动率增大(减小),期权价格相应增大(减小),因此波动率反应出期权价格的相对大小。换句话说,当波动率偏低时买入期权,偏高时卖出期权,在概率上讲是绝对占优的,波动率交易的核心原理便在于此。

依靠波动率所进行的期权交易,主要依赖波动率本身或波动率背后所蕴含的标的资产波动形式来获取利润,相对削弱了标的资产价格变动对策略的影响。

从交易方式上看,波动率交易分为两种:一类是直接对波动率衍生产品进行交易,比如美国的VIX指数期货(权);另一类是依据对标的资产波动率的大小、波动状况以及结构进行分析预测而对相关衍生产品进行的交易。就国内市场而言,目前尚没有波动率指数衍生产品出现,因此下面主要讨论第二种波动率交易方式。

➤

Q3:就保证金制度方面,豆粕期权和白糖期权分别是怎么规定?两者有什么异同么?

智咖解答:

首先,期权卖方交易保证金的收取标准为下列两者中较大者,这个豆粕、白糖一样。

a.期权合约结算价×标的期货合约交易单位+标的期货合约交易保证金-(1/2)×期权虚值额;

b.期权合约结算价×标的期货合约交易单位+(1/2)×标的期货合约交易保证金。

白糖还有组合保证金,而豆粕没有。

白糖有如下规定:卖出跨式或宽跨式套利,交易保证金收取标准为卖出看涨期权与卖出看跌期权交易保证金较大者加上另一部位权利金。备兑期权套利交易保证金的收取标准为权利金与标的期货交易保证金之和。

a.备兑期权套利指备兑看涨期权套利(标的期货多头+卖出看涨期权)和备兑看跌期权套利(标的期货空头+卖出看跌期权)

b.另外白糖有套利指令:买入、卖出跨式和买入、卖出宽跨式四个套利指令,当你用了套利指令卖出跨式和宽跨式时,保证金立即就按上面的优惠收取

c.每日收盘结算后交易所会确认你持仓是否有套利持仓,包括:卖出跨式、卖出宽跨式、备兑套利(实值期权优先配对),如果发现你有,交易所会确认为套利持仓,保证金就会按照上面优惠收取。

➤

Q4:豆粕期权和白糖期权分别是怎样结算的呢?

智咖解答:

豆粕期权的结算方法为:

A:除最后交易日外,交易所根据隐含波动率确定各期权合约的理论价,作为当日结算价;

B:最后交易日,期权合约结算价计算公式为:

看涨期权结算价=Max(标的期货合约结算价–行权价格,最小变动价位);

看跌期权结算价=Max(行权价格–标的期货合约结算价,最小变动价位);

白糖期权的结算方法为:

A:除最后交易日外,交易所根据隐含波动率确定各期权合约的理论价,作为当日结算价;

B:最后交易日,期权合约结算价计算公式为:

看涨期权结算价=Max(标的物结算价–行权价格,0);

看跌期权结算价=Max(行权价格–标的物结算价,0);

注意这里括号里为0,与豆粕期权的最小变动价位不一样。

➤

Q5:豆粕期权和白糖期权是如何行权的呢?

智咖解答:

就豆粕期权而言,一般行权时,是期权买方提出行权申请,交易所收市后根据随机均匀抽取原则选择对应卖方客户进行配对。这种配对方式随机确定起始点,然后按照固定步长均匀抽取每个期权卖方交易编码下的持仓。在此原则下,交易所可以抽取任一天的数据对行权情况进行重演,重演结果会完全一致。这种配对方式同时兼顾了随机性和按持仓大小的比例性,既体现了公平原则也考虑到客户的持仓占比,适应当前我国期货市场的现状。

就白糖期权而言,一般行权时,交易所按照持仓时间最长原则选择卖方进行配对。(顺序:投机户-套利户-套保户)

另外,就是自动行权。

就豆粕期权而言,大商所采用实值期权到期自动行权的方式。在期权合约到期日,交易所将对实值额大于零的期权持仓自动提交行权申请,除非其买方客户或会员提交取消自动申请的指令,取消自动申请行权通过在到期日(非到期日无效)提交手数为0的行权申请来实现。

如果买方既提交了行权申请,又未取消自动申请行权,将先处理买方提交的行权申请,后处理交易所提交的行权申请,直至买方持仓全部行权。如果取消自动申请行权,交易所将不会替买方对该合约下达行权申请。如需对该合约的部分持仓行权,需提交相应手数的行权申请并取消自动申请行权(先后顺序无影响)。

就白糖期权而言,到期日结算时,对未在规定时间内提交行权或放弃申请的期权持仓,交易所进行如下处理:

(一)行权价格小于当日标的物结算价的看涨期权持仓自动行权;

(二)行权价格大于当日标的物结算价的看跌期权持仓自动行权;

(三)其他期权持仓自动放弃。

➤

Q6:经常在期权书籍中看到Delta、Gamma、Theta、Vega等这些符号,您能通俗地介绍下这些符号的意思麽?

智咖解答:

期权涉及Delta、Gamma、Theta、Vega和Rho五个指标,必须要理解这五个指标后,才能灵活运用。

Delta值又称对冲值,是衡量标的资产价格变动时期权价格的变化幅度?,即Delta=期权价格变化/标的资产现货价格变化。标的资产价格、行权价格、利率、波动率和距离到期日的天数等变量均对Delta值有影响。

Gamma值反映期权价格对delta值的影响程度,即delta变化量与期货价格变化量之比。另外的,现在的Delta值将约等于之前的Delta值加上或减去Gamma?值。

Theta值定义为在其他条件不变时,投资组合价值变化与时间变化的比率。也称为组合的时间损耗,表示时间每经过一天,期权价值会损失多少。假设其他条件不变时,投资者可以利用Theta值粗略计算继续持有期权的时间成本。

Vega值是期权价格关于标的资产价格波动率的敏感程度。是来衡量期权价格的波动率对期权价值的影响情况。Vega值越大,投资者面对波动率变化的风险越大。

而Rho值,指的是期权价格对(无风险)利率变化的敏感程度。标的资产价格越高,距离到期日时间越长,Rho就越大。但在相对较短的时间内,利率变动不频繁且变动幅度不大,所以往往在长期到期期权的交易中讨论。

➤

Q7:就实际操作中,如何根据Delta、Gamma、Theta、Vega等指标操盘呢?

智咖解答:

首先,要先从各种指标的性质来讲。

Delta:

一般而言,看涨期权的Delta值为正数(0~1),看跌期权的Delta值为负数(-1~0)。?在其他条件条件不变时,看涨/跌期权的Delta值均随着标的资产价格的上升(下降)而增大(减少)。

随着到期日的减少,实值看涨(看跌)期权Delta收敛到1(-1);平值看涨(看跌)期权Delta收敛到0.5(-0.5);虚值看涨/跌期权Delta收敛到0。

在实际应用中,Delta均值常用于中性套期保值,如果投资者想要对冲掉期权头寸风险,Delta值就是套期保值比率。若头寸的Delta值持续为0,就建立了一个中性套期策略。简单来讲,以做空看涨期权为例假设一份长期看涨期权的delta是0.8,则卖掉一份看涨期权需要买入delta(0.8)份股票来做对冲,达到套期保值的效果。

Gamma:

对于权利仓(买入开仓获得的头寸)无论看涨期权或是看跌期权的gamma值均为正值。对于义务仓(卖出开仓获得的头寸)无论看涨期权或是看跌期权的gamma值均为负值。平值期权的Gamma值随着到期日临近急速增加,深度实值或虚值期权随到期日,趋近于0

随着Gamma值越大,delta值变化越快。进行delta中性套期保值,Gamma绝对值越大的部位,风险程度也越高;相反,Gamma绝对值越小的部位,风险程度越低。当处于价外的期权变成平价时,其Gamma值达到最高。

当Gamma的绝对值很小时,表明Delta的变化速度很慢,投资者进行Delta中性交易不需要太频繁。但是如果Gamma的绝对值很大时,表明Delta的变化速度很快。此时时间对于期权价格的作用很强,Delta中性交易组合策略需要及时调整,否则存在很大风险。

在震荡行情中,长期持有期权,尤其是Theta数值较高的期权是不划算的。因为即使其他条件不变,投资者也将不断遭受期权时间价值损耗所带来的损失。因此,只有在趋势明朗时,投资者长期持有期权才较为划算。

Theta:

一般情况下,随着期限的减少,期权价值会降低。期权的Theta值均小于0,随着到期日临近,平值期权的Theta加速下降,并且平值期权的Theta绝对值在临近到期日大于实值或虚值期权的Theta。

因此,在震荡行情中,长期持有期权,尤其是Theta数值较高的期权是不划算的。因为即使其他条件不变,投资者也将不断遭受期权时间价值损耗所带来的损失。因此,只有在趋势明朗时,投资者长期持有期权才较为划算。

Vega:

一般来说,平值期权的Vega值最高,而实值和虚值期权的Vega值较低。在临近到期日附近,平值期权的Vega值会较快的收敛于0。深度实值或深度虚值1的期权Vega值接近于0。

就应用而言,如果投资者的部位Vega值为正数,将会从价格波动率的上涨中获利。相反,如果投资者的部位Vega值为负数,会希望价格波动率下降。另外,投资期权、权证时应从多注意相关资产的走势出发,在对股票或指数有明确预期方向时,应多参考其他因素,如执行价格、到期日、Vega值的高低及发行人素质等因素,再作投资决定。

Rho:

一般来说,期限越短,期权的Rho的绝对值越小看涨期权的Rho为正值,看跌期权的Rho为负值,深度实值期权的Rho接近于0,深度虚值期权的Rho随着到期日临近,快速收敛于0。

在实际操作中,发行人在进行对冲期权活动时,不时需要买入相关资产作对冲,有关的做法便涉及利息成本。当利率上升时,发行人持有相关资产的利息成本增加,便会带动看涨期权价值上升;同理,当发行人沽出看跌期权时,须沽出相关资产对冲,加息可令发行人收取的利息增加,因而反映在认沽证上,其价值便会更加便宜。一般而言,深入价内的期权,由于需要最大的投资金额,故对利率转变的敏感度亦最高,故这些期权的Rho值也就相对大;另外,年期愈长的期权,Rho值亦会相对高。

➤

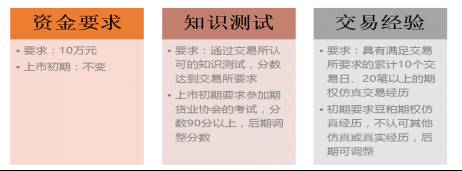

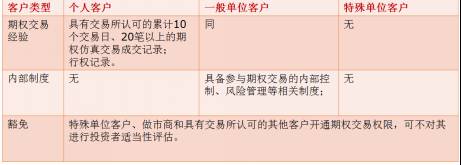

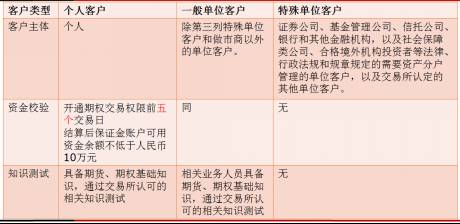

Q8:期权交易的准入规则大概有哪些?

智咖解答:

我自己做的PPT,贴给您看:

➤

Q9:期权的涨停板幅度是怎么规定的呢?与期货涨停板幅度有什么区别呢?

智咖解答:

期权合约涨跌停板幅度与期货合约涨跌停板幅度相同。