贵阳课程:

10月24-27日政府债务处置,政府融资平台转型,预算绩效管理及工程建设EPC专题等内容 开始报名……

杭州课程:10月24-27日新形势下建设类央企国企与地方政府创新合作模式培训班 开始报名……

点击上方“PPP大讲堂”篮字,即可关注本号

2014年国庆期间,《国务院关于加强地方政府性债务管理的意见》【国发〔2014〕43号】公布。至今恰好已四周年。

43号文很重要的一条即是,地方政府债务规模实行限额管理,地方政府举债不得突破批准的限额。彼时业内的评价是,地方债设置了“天花板”、戴上了“紧箍咒”。

现在看,似乎失效了。

一是部分地区的债务余额已经突破了限额。比如截至2017年末,(湖北)十堰市政府债务限额为332.5亿,余额为334.0亿,后者超过前者1.6亿。此外,武汉一般债余额也超过限额。

(武汉一般债余额和限额)

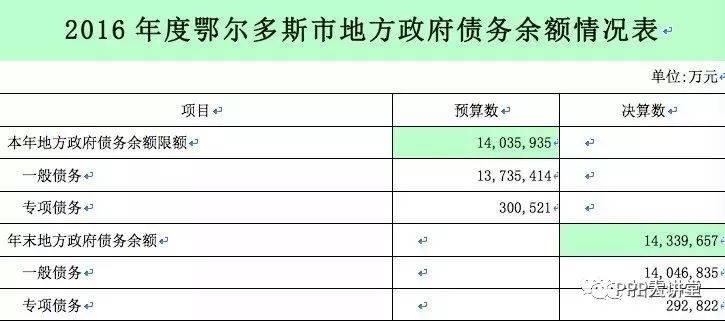

扫雷君此前整理的2016年各地市政府债务情况(详见小密圈)显示,截至2016年末,内蒙古鄂尔多斯、乌兰察布、巴彦淖尔以及湖南益阳市债务余额也超过了限额。

如2016年末鄂尔多斯政府债务限额为1403.6亿,但实际上余额为1434.0亿,后者高于前者2.16%。

不过,总体上看,突破“天花板”的地方仍是少数。

失效更重要原因在于——隐性债务大幅扩张。部分样本地区的数据显示,隐性债务规模数倍于政府债务规模。如下图所示:

43号文的一个潜台词是,2015年后财政只对政府负有偿还责任的债务(政府债务)兜底,其他的债务一律不认。但是抵不住地方的疯狂扩张,债台仍在高筑。隐性债务规模已甩开政府债务几条街。

随着更多的信息浮出水面,隐性债务的定义更加清晰。一些地方在近期披露的决算报告中如是定义:

隐性债务是指地方政府在法定政府债务限额之外直接或者承诺以财政资金偿还以及违法提供担保等方式举借的债务。

这个定义实际上和政府债务(政府负有偿还责任债务)的定义大同小异。按照财政、审计的口径:

地方政府负有偿还责任的债务(政府债务),是指地方政府(含政府部门和机构)、经费补助事业单位、公用事业单位、政府融资平台公司和其他相关单位举借,确定由财政资金偿还,政府负有直接偿债责任的债务。

其核心都是以财政资金偿还,那么政府债务和隐性债务的区别到底是啥?所以,目前很多市场机构都不知道何为隐性债务。

不过,就像2014年清理甄别地方政府性债务一样,最终会有一个账本,只不过是中央、地方之间的博弈而已。比如本次国庆期间,一些地方仍在加班加点统计认定隐性债务,有的单位本来是有隐性债务的后来又让填写“无债务”的说明。

回溯来看,地方债的整顿始于2010年。当年下发了《国务院关于加强地方政府融资平台公司管理有关问题的通知》【国发〔2010〕19号】,四年后下发了43号文,今年则下发了《中共中央国务院关于防范和化解地方政府隐性债务风险的意见》【(中发〔2018〕27号】。

文号从国发到中发,级别毫无疑问在提升,但是问题的复杂程度更高了。

八年来,管控平台债务往往“按下葫芦浮起瓢”,19号文管住了贷款,影子银行起来了;43号文管住了贷款、影子银行,政府购买服务、PPP、政府投资基金异化为新的融资平台——似乎总有一种方式可以为平台“输血”。

那么,27号文能有“釜底抽薪”之效吗?