投资,有趣的地方在于,不断的找信息,最终把剧本拼凑出来的过程。至于剧本拼得对不对,市场最终也会给你个答案,与自己斗其乐无穷。

自从上次一头扎到海航系的剧本里,一直在思考海航在港股布局的意图而不得解。直至几天前,几个公告终于把海航系其中一条支线的剧情给补出来了。就是之前一直非常好奇,又一直想不通的:香港国际建投(00687.HK)。

先从故事的开头讲起:

▌一、海航stlye

海航,一如其名,其征途是星辰大海。

海航,资本运作水平也是当世一绝,水多了和面,面多了和水,面团越和越大。

水是债,面是股,娴熟的和面手法、节奏让市场侧目,遥想2015年A股十大并购海航就占了两个。海航资本运作的风格比较特别,大多数情况下是把非上市资产证券化,与此同时还要保持着相对控制力,尽量做大资产负债表。绝大部分情况下,二级市场的目的是为了“和面”,很少直接在二级市场上减持,很多时候,要跟海航的节奏,就要思考和跟进他“和面”的节奏。

近期,虽然各路风声比较多,但是懂点政治的人都能理解到:一个弃子的言论,还能有多大的杀伤力?这里就不好展开了,就聊聊一个日前的线索,7月6日,海航集团董事长陈峰作为中方企业家代表,受德国外交部邀请出席德国国宴,现场,陈峰也进行了发言,并受到国家主席习近平接见。

目前海航集团在德的业务,包括投资了“百年老店”德意志银行(第一大股东,持股9.92%)、投资了德国最重要的货运机场之一:哈恩机场,还是第一个开通北京—柏林直飞航线。那问题来了,当时在德银最落魄的时候,你猜,究竟是谁决定要买德银的?

海航这些年在海外投资搞的大新闻就没必要再复述,现在问题来了,2015年A股大牛市的时候,直接通过A股上市平台定增就搞掂海外资产的证券化,但是现在的市场环境有所变化:

1)A股的估值水平大幅下降;

2)A股定增的审批进度难以捉摸;

3)外汇要守三万亿的底线;

现在通过A股上市平台来运作海外资产难度已经是S级的操作了,过会时间的不确定性带来的是过桥负债的成本增加。但“一带一路”往外走还是当下政治最正确的投资方向,在这样的融资政策和投资方向背离的情况下,港股这个海外融资平台的战略价值就凸显出来:

1)上来融的就是离岸资金,不存在资金出境的问题;

2)审批流程简单,交易方案灵活,资产证券化速度加快;

在这样背景下,海航在香港盘的那八个上市公司就有必要再过一遍了。

▌二、海航实业嫡系

海航在港股前后拿了8个上市公司,有5个都是近期拿下:三和珠宝(00442.HK);东北电气(00042.HK);嘉耀控股(01626.HK);龙杰智能卡(02086.HK);中国顺客隆(00974.HK)。暂时都还没有大动作,看不出明确的方向。

有3个年份比较久的已经有明确的剧本方向了:

航基股份(00357.HK)基本就是海南机场业务;

海航实业集团(00521.HK)正在以13.99亿新加坡元邀约新加坡CWT集团,进入物流行业;

香港国际建投(00687.HK)就是之前关注过启德激进拿地的平台。

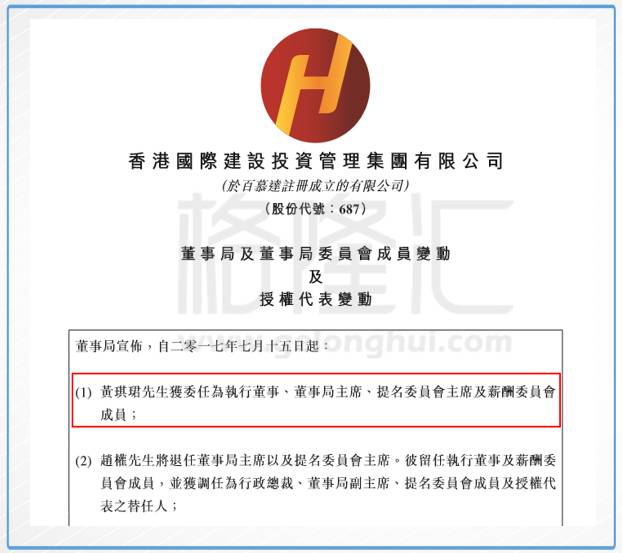

看不懂,但这段时间的供股和人事变动基本把未来的剧本串起来了。7月6日,香港国际建投(00687.HK)发布公告宣布董事局人事变动,黄琪珺成为董事会主席,原董事会主席赵权调任为董事局副主席和行政总裁。

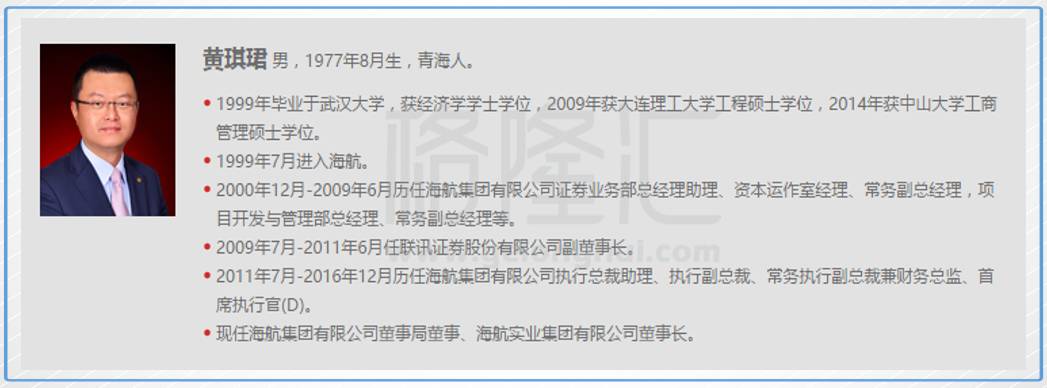

关键点来了,687的新主席黄琪珺是海航集团董事,是在海航集团官网上是有露出的人物,且为四大产业板块之一的海航实业的董事长,而调任副主席的赵权是海航实业的首席执行官。既然是海航实业这个系统下的人马,就得去看看海航实业在海航整个版图里面的位置了。

经过2017年初的调整,海航集团下现有四大产业板块:海航科技(原科技+物流)、海航旅业、海航资本,海航实业。作为四大系统之一的海航实业,致力于打造国际化的不动产金融产业集团。2016年,海航实业收入超520亿元,截至2016年12月,海航实业总资产超3500亿元,为社会提供就业岗位40000余个。在官网上点名的旗下上市公司有四家:海航基础(600515.SH),供销大集(000564.SZ),海航投资(000616.SZ),香港国际建投(00687.HK),有三个A股,却只有一个港股。

通过翻查上文提及实业板块的上市公司公告,目前海航实业董事长黄琪珺有且仅有在香港国际建投(00687.HK)任职。分管的一把手直接挂职子公司,在海航类国企的话语体系中,这就意味着很多东西了,基本可以确认是嫡系部队。

至此,此前围绕着香港国际建投(00687.HK)这个壳的动作就能串联起来,看出完整的剧本了。

▌三、687的前世今生

简单回顾一下香港国际建投(00687.HK)这个壳的运作历程,其前身是泰升集团,主要业务是香港的地基打桩,物业投资等。2013年8月,黑石旗下地产合伙人亚洲基金向其发出25亿港元的收购要约,要约价每股2.86港元。2016年6月,海航集团附属HNAFinance I收购黑石手里泰升66%股权,对价4.53元/股,代价为26.15亿,黑石依然持有9%股本,同时用8.37亿港元的现金向冯潮泽旗下公司祥泽购买泰升地基(香港)40%的股权,泰升地基(香港)成为公司的全资子公司。

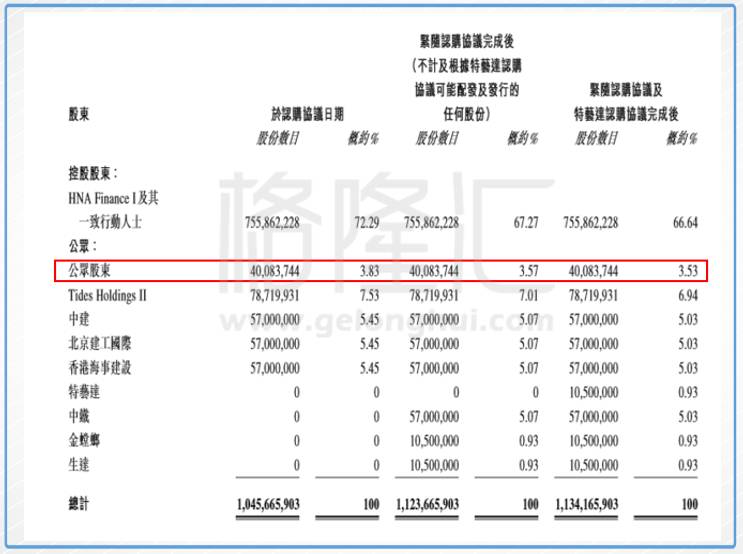

随后海航发起全面邀约,要约价4.53元/股。有趣的来了,这个价格直接把中小股东的货都收进来了,扣掉黑石的持仓,真正的街货只有区区4000万股,占总股本的4.58%...

2016年8月,香港国际建投向独立第三方中建资本(中国建筑)、北京建工国际(北京国资委)及香港海事建投(中国交建),每家0.57亿股,发行合共1.71亿股新股,每股作价4.08元。集资净额6.97亿元,完成后,公司之公众持股量将恢复至27.71%,符合上市规则最低要求,随后恢复上市。

2016年9月,向独立第三方包括︰特艺达,发1050万股,每股作价4.08元,所得净额0.42亿元。同月,继续向独立第三方包括︰中铁香港(中国中铁)、苏州金螳螂及海南生达实业合共发行7800万股新股,每股作价4.08元,所得净额3.17亿元。

这几波连续的配股完成后,海航持股比例下降到66.64%,总共融资了10.58亿,配股价都是4.08元/股。4个国企小伙伴,中建筑、中交建、北京建工(北京国资委)、中铁,每人都是5700万股,三个民企,每人都是1050万股。货都拿得整整齐齐的,牌面上真正的流通盘仅有4008万股,持股比例仅为3.53%...

故事发展到这里,这个公司就非常有意思了。回顾下公司里面的股权结构,黑石是海航的好朋友(海航集团在2016年花了65亿美金买了黑石手里25%的希尔顿酒店的股权);中建筑、中交建、北京建工(北京国资委)、中铁四个国企,特艺达、金螳螂及生达实业三个民企,都是整个基建产业链上的。海航实业年营收500多亿的盘子,和基建类的公司合作必然少不了,都是好朋友。

之前一直看不懂的是,为什么这么多小伙伴都过来捧场,直至人事变动后,这些就好理解了。既然687是海航实业板块的嫡系核心平台,好朋友们支持下就再正常不过了(对比其他实业系统下的上市公司),既然这些小伙伴都是好朋友,毫无疑问队伍不难带。

随后,海航系就开始了在香港启德霸气四连拍的节奏:

2016年11月,香港启德第1K区3号地盘,88.37亿港元,海航实业A股旗舰海航基础(600515.SH)旗下海岛建投拍下;

2016年12月,香港启德第1L区3号地盘,54.12亿港元,海航实业旗下全资子公司海航实业国际旗下全资子公司德广置业拍下;

2017年2月,香港启德第1L区1号地盘,55.29亿港元,香港国际建投(687.HK)全资子公司拍下。

2017年3月,香港启德第1L区2号地盘,74.41亿港元,香港国际建投(687.HK)全资子公司拍下。

至此,海航系在启德地块累计拍了4块住宅用地,连成一个L型,实业板块累计投入了272.19亿港元,香港国际建投累计花了129.69亿港元。前文提及,在借壳后,香港国际建投累计融资也就10.58亿港元,完全不够看,在拍地公告中,大股东已经表态,会无息免抵押借款给香港国际建投支付低价,你看这是爱的多深沉…

▌四、687的星辰大海

就算是亲儿子,大股东的免息贷款不可能就这样过一直贴着,接下来的剧情毫无疑问就是687这个上市主体必然会融资,问题在融资的方式上?

精彩的来了。3月28日,上市公司公告一供二,供股价4.08元/股(和之前批股给各路国企、民企小伙伴同样的价格),计划融资92.55亿,大股东海航实业、建银国际承诺包销,随后建银掉链子不报销了,海航换了个套路,变成海航独家包销,多出75%的再由独立第三方包销。

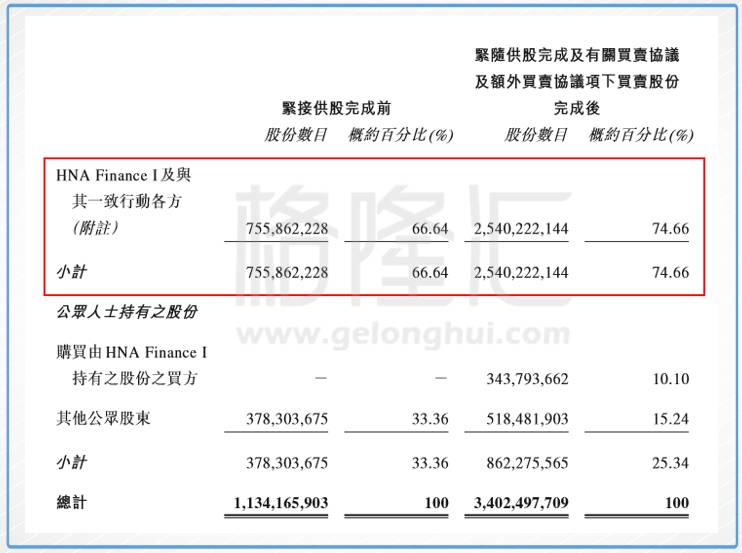

6月19日,上市公司公布供股结果,最终认购不足海航包销,此前集团借给上市公司的无息贷款69.31亿元股东贷款以认购19.98亿股供股冲销, 17.51亿元现金认购4.29亿股,海航实业累计投入86.82亿包销了21.28亿股(占供股总额的93.82%)。随后,以4.08元/股的价格共计14.02亿转让3.43亿股给四名独立第三方买方,海航实业持股比例维持在74.66%,保持符合上市监管要求。

至此,公司股本从11.3亿扩大到34.02亿,市值从供股前的45亿左右直接冲到了130亿左右,海航的持股比例从66.64%又提高到了74.66%,实际上这次供股海航包销比例高达93.82%,即使参与供股的老股东,也是上文提到的那七个好朋友中的人,实际流通盘并没有显着的增加,我从未见过成本、股权结构算的这么清楚的票...此次供股加上之前给几个国企、民企的配股,累计香港国际建投已经融了103.13亿现金,那两块启德的地价就不在话下了,同时公司市值迅速的做大了。

香港国际建投这个供股方案就很有意思了,按道理,大股东向上市公司注入资金,对大股东比较有利的方式是优先股、可转债这种进可攻,退可守,且上市公司报表也好看的方案。像绿景中国地产(95.HK),首创锯大(1329.HK)都是大量优先股铺底,再拉高分阶段行权+配股做资本运作。海航实业这么大资金量、这么简单粗暴直接参与供股,而且股价还不往下打的节奏确实比较耿直,比较少见…

因此必须换个角度来理解,供股后香港国际建投(687.HK)这个上市主体的市值迅速的提高了,下一轮进深港通没啥悬念,各类中小型指数慢慢的也会进去,这个市值和股价也到了很多基金可以配的门槛。这次供股,迅速的把公司从市值50亿以下的老千集中营中拉了出来,将来各种运作都比较方便。再者,这个主体的体量上去了,作为海外融资平台的灵活度才能展现出来,很多时候,体量越大,融资越灵活,对应干的事情的体量也才能上去,小马是拉不了大车的。

至此,我们再来思考下,抛开香港地王的印象,思考下当下687这个上市主体发生了什么?

人事上,海航实业板块的一把手黄琪珺罕见的亲自挂帅;

资金上,海航实业累计投入107.32亿港币(买壳26.15亿,买泰升地基少数权益8.37亿,供股包销净投入72.8亿)。

人事、资金之后,业务也来了。7月6日,上市公司发布关联交易公告,海航实业板块旗下海岛建投和德广置业手里的两块启德地块的委托上市公司旗下浩信总包(工程、采购、建筑、设计、项目管理及其他服务),预期应付浩信的估计薪酬分别为1.55亿港元及0.95亿港元,上市公司旗下泰升地基在地基打桩及地盘勘查工程方面有很久的积累,实业板块旗下一年营收500多亿,既然都是现成的业务,为啥建筑类的业务不导到上市公司里面来?

海航实业板块这种量级的人事安排,这种量级的资金投入及业务导入,都是其他平台所未见的。香港国际建投(687.HK)绝不是目前130亿市值,两块香港地王地块就结束的。这两块地只是用来迅速做大做实上市公司资产而已(PS:银行也喜欢土地作为质押物),实业板块A股两大平台海航基础(600515.SH),供销大集(000564.SZ)市值都在400亿人民币左右,对于香港国际建投(687.HK)这个一把手亲自挂帅集团下了重注持股比例高达75%的平台,值得高度重视。目前还在打地基的阶段,大戏才刚刚开始。

▌结语:

市场上围绕这海航系的争议主要有两个,政治及高杠杆。前者只要留意最近的新闻就无需多言了,后者,高杠杆的解决方式除了拆杠杆还有扩大股本,也就是上文提及的“和面”。

如果留意海航系的运作,包括官网上的吹风,现在对于“一带一路”那是坚决支持和坚决投入的态势。可是懂政治是需要白花花的外汇的,只有在香港这个离岸中心里折腾,才能方便、快捷的进行资本运作,搞到钱,搞掂项目。

海航是类似国有体系的风格,海航实业旗下,这个体量的人事、资金、业务的注入,相信就是搞大事的节奏。而且现在还在供股价4.08元/股以下,刚搞完大新闻短期内也不可能启动二次供股,即使是少量对外配股,配股价也不可能再低于4.08元/股。

小逻辑来讲,如果仅作为实业板块的海外融资平台,股本融资必然在股价是有诉求的。

大逻辑来讲,实业板块的海外资产也需要一个上市平台来盘活,除了687还有谁更合适?

利益声明:本文内容和意见仅代表作者个人观点,作者未持有该公司股票,作者提供的信息和分析仅供投资者参考,据此入市,风险自担!