1、重点推荐α与β双升的农业绩优股:【海大集团】。

本周公司发布最新一期股权激励计划,在激励范围、激励人数均较前次有明显提升,考核目标与公司2025年4000万吨饲料销量战略目标紧密相关。我们认为公司产品+服务+渠道价值凸显,核心竞争力铸就壁垒,市占率有望不断提升。3月底我们连续组织召开饲料行业华中、华南电话会议探讨今年行业景气度与格局,进一步坚定信心,我们认为随消费逐步企稳,多品类水产品价格提升,受前期疫情影响投苗,预期多品种养殖今年景气度向上,水产饲料增速有望提升;玉米豆粕等饲料原材料涨价,长期看公司原料采购、成本控制优势将进一步凸显;叠加动保种苗进展,业绩快速增长可期,继续重点推荐。

2、重点推荐跨周期,食品端2B+2C双向突破的白羽肉鸡龙头【圣农发展】。

深耕白羽肉鸡产业链,养殖降本增效显著,有望跨越周期;圣农食品发力,2B端优势显著且稳健增长,发力C端,从“消费者背后的企业”走向“消费者身边的企业”。百胜旗下投资公司举牌圣农发展,一方面体现了头部大餐饮企业对公司质地以及长期发展前景的认可,另一方面也将助于公司未来在食品端的快速发展。

3、种植产业链:重点推荐【新洋丰】:

被忽视的低估值农资龙头。复合肥行业或迎来景气拐点,公司作为磷肥及复合肥行业龙头,成本优势显著,渠道布局更加完善;公司业绩拐点有望到来,预计未来三年有望保持高增长;估值有望提升。

4、生猪养殖产业链:短期猪价快速下跌,预期后续下行空间有限。

本周猪价继续回落,根据智农通数据,截止4月11日生猪均价跌至20.65元/kg,较上周(4月4日)23.85元/kg环比下降13.4%。养殖户对后市猪价较为悲观,短期出栏意愿较强,形成集中抛售;再叠加大体重猪目前出栏占比仍然较高,猪价短期承压明显,根据涌益数据,本周(4月2日-4月8日)全国生猪出栏均重136.15kg,其中150kg以上的大体重猪占比达23.37%,较上周提升1.16pct。目前全国生猪均价位置已经靠近自繁自养育肥全成本,外购养殖已出现明显头均亏损,我们预期后续猪价下行空间有限。

我们认为,在疫情之下,我国生猪产能恢复缓慢,预计21-22年猪价均将维持较高水平,成本管理领先的集团企业将处于高盈利阶段,其长期成长价值突出,但对应21年业绩,养殖企业估值普遍5-10倍左右,或迎来估值修复。重点关注上市公司出栏量高成长,以及成本改善的兑现度,预计2021年养猪企业绩有望同比增长。

1)生猪养殖板块:重点推荐:【牧原股份】(优秀龙头,关注向下游延伸带来的增量机会),【中粮家佳康】(头均盈利业内领先,估值低)、【正邦科技】(预期差大,估值低)、【天邦股份】(管理层优化,成本持续下降)、【新希望】(产能扩张,成本有望边际下降)、【温氏股份】(夯实内功,有望进入快速通道)。

2)动保:长期趋势向好,继续重点推荐行业龙头生物股份。规模猪企出栏规模或加速,动物疫苗业绩或加速;非洲猪瘟疫苗打开板块成长空间。重点推荐行业龙头:【生物股份】(研发、工艺、渠道显著领先,预期差大);其次科前生物、中牧股份、普莱柯等。

3)屠宰及肉制品:重点推荐【龙大肉食】(公司顺应下游餐饮集团供应链升级需求,公司食品业务在大餐饮体系竞争优势显著,持续快速增长,并在C端快速扩张,预期差大,估值低),关注华统股份、双汇发展。

5、种植产业链:转基因商业化落地趋势进一步加强,种植产业链景气度高,春耕开始农资需求增强。

1)种业:转基因商业化趋势逐渐明朗,我们认为转基因技术储备丰富、转基因性状研发领先、品种竞争力强劲的公司有能力把握种业技术变革机会,能够依靠优质品种获得更多市场份额。重点推荐:【隆平高科】、【大北农】、【荃银高科】、【登海种业】等。

2)白糖:底部已现,拐点或将到来。海外糖已经创4年新高,预计仍将上行;国内白糖进口依赖度大,当前库存水平较低,价格或迎趋势性拐点。重点推荐【中粮糖业】。

风险提示:政策风险;疫病风险;农产品价格波动;极端天气;进口变动

1. 农业板块重点推荐:

1.1.

重点推荐α与β双升的农业绩优股:【海大集团】

本周公司发布最新一期股权激励计划,在激励范围、激励人数均较前次有明显提升,考核目标与公司2025年4000万吨饲料销量战略目标紧密相关。我们认为公司产品+服务+渠道价值凸显,核心竞争力铸就壁垒,市占率有望不断提升。3月底我们连续组织召开饲料行业华中、华南电话会议探讨今年行业景气度与格局,进一步坚定信心,我们认为随消费逐步企稳,多品类水产品价格提升,受前期疫情影响投苗,预期多品种养殖今年景气度向上,水产饲料增速有望提升;玉米豆粕等饲料原材料涨价,长期看公司原料采购、成本控制优势将进一步凸显;叠加动保种苗进展,业绩快速增长可期,继续重点推荐。

1.2.

重点推荐跨周期,食品端2B+2C双向突破的白羽肉鸡龙头【圣农发展】

深耕白羽肉鸡产业链,养殖降本增效显著,有望跨越周期;圣农食品发力,2B端优势显著且稳健增长,发力C端,从“消费者背后的企业”走向“消费者身边的企业”。百胜旗下投资公司举牌圣农发展,一方面体现了头部大餐饮企业对公司质地以及长期发展前景的认可,另一方面也将助于公司未来在食品端的快速发展。

1.3. 种植产业链:

重点推荐【新

洋丰】

被忽视的低估值农资龙头。

复合肥行业或迎来景气拐点,公司作为磷肥及复合肥行业龙头,成本优势显著,渠道布局更加完善;

公司业绩拐点有望到来,预计未来三年有望保持高增长;

估值有望提升。

1.4.

养殖产业链:

短期猪价快速下跌,预期后续下行空间有限。

本周猪价继续回落,根据智农通数据,截止4月11日生猪均价跌至20.65元/kg,较上周(4月4日)23.85元/kg环比下降13.4%。养殖户对后市猪价较为悲观,短期出栏意愿较强,形成集中抛售;再叠加大体重猪目前出栏占比仍然较高,猪价短期承压明显,根据涌益数据,本周(4月2日-4月8日)全国生猪出栏均重136.15kg,其中150kg以上的大体重猪占比达23.37%,较上周提升1.16pct。目前全国生猪均价位置已经靠近自繁自养育肥全成本,外购养殖已出现明显头均亏损,我们预期后续猪价下行空间有限。

我们认为,在疫情之下,我国生猪产能恢复缓慢,预计21-22年猪价均将维持较高水平,成本管理领先的集团企业将处于高盈利阶段,其长期成长价值突出,但对应21年业绩,养殖企业估值普遍5-10倍左右。重点关注上市公司出栏量高成长,以及成本改善的兑现度,预计2021年养猪企业绩有望同比增长。

1)生猪养殖板块:重点推荐:【牧原股份】(优秀龙头,关注向下游延伸带来的增量机会),【中粮家佳康】(头均盈利业内领先,估值有望提升)、【正邦科技】(预期差大,估值有望提升)、【天邦股份】(管理层优化,成本持续下降)、【新希望】(产能扩张,成本有望边际下降)、【温氏股份】(夯实内功,有望进入快速通道)。

2)动保:长期趋势向好,继续重点推荐行业龙头生物股份。规模猪企出栏规模或加速,动物疫苗业绩或加速;非洲猪瘟疫苗打开板块成长空间。重点推荐行业龙头:【生物股份】(研发、工艺、渠道显著领先,预期差大);其次科前生物、中牧股份、普莱柯等。

3)屠宰及肉制品:重点推荐【龙大肉食】(公司顺应下游餐饮集团供应链升级需求,公司食品业务在大餐饮体系竞争优势显著,持续快速增长,并在C端快速扩张,预期差大,估值有望提升),关注华统股份、双汇发展。

根据农业农村部,农业农村部会同有关部门,完善动物防疫有关法律法规、财政支持政策及保险理赔制度,支持指导各地提升动物防疫能力,全力抓好重大动物疫病防控工作,加强境外疫情防堵,取得积极成效。加强部门协作配合,严厉打击违法违规调运畜禽、恶意散布谣言等行为,保持严打严惩的态势;强化海关口岸检疫,严防境外动物疫情传入;将能繁母猪保险金额从每头1000—1200元增加至1500元、育肥猪保险金额从500—600元增加至800元,北京、上海能繁母猪保额提升至2000元及以上,北京、上海、浙江、宁波、山东、广西、海南、重庆、甘肃、青海、新疆等地育肥猪保额提升至1000元及以上。

根据北京日报,4月8日,美国人造肉企业Beyond Meat位于嘉兴经济技术开发区的植物肉生产工厂正式揭幕。这将是其在美国之外的第一家端到端的生产工厂,Beyond Meat也成为第一家将其主要生产设施落户中国、进行人造肉产品生产的跨国公司。去年以来,Beyond Meat开始进入中国市场,先后与星巴克、肯德基、必胜客、金鼎轩等餐饮企业合作,将其植物肉产品做成各类中西式菜品,逐渐受到消费者的认可。目前,国内各大城市的星巴克、肯德基、阿里巴巴的盒马鲜生超市及其他零售渠道都有Beyond Meat产品销售。

根据环球网,台湾“海巡署”4日上午在新北市万里区一沙滩发现一只漂浮的死猪,随后立刻封锁了现场并通报动物保护部门,检疫人员5日检出死猪的非洲猪瘟病毒核酸呈阳性。

1.5.

种植产业链:

转基因商业化落地趋势进一步加强,种植产业链景气度高,春耕开始农资需求增强。

1)种业:转基因商业化趋势逐渐明朗,我们认为转基因技术储备丰富、转基因性状研发领先、品种竞争力强劲的公司有能力把握种业技术变革机会,能够依靠优质品种获得更多市场份额。重点推荐:【隆平高科】、【大北农】、【荃银高科】、【登海种业】等。

2)白糖:底部已现,拐点或将到来。海外糖已经创4年新高,预计仍将上行;国内白糖进口依赖度大,当前库存水平较低,价格或迎趋势性拐点。重点推荐【中粮糖业】。

根据农业农村部,农业农村部召开加强种业知识产权保护座谈会。最高人民法院、工业和信息化部、国家知识产权局及地方种业管理部门、科研机构和种业企业有关部门负责人和专家参加。会议指出,知识产权保护关系种业高质量发展,关系种业自立自强,关系打好种业翻身仗全局。要全面加强种业知识产权保护工作,加快促进现代种业发展,为种业创新注入强大动力。会议强调,在品种管理上,提高主要农作物品种审定标准,严管绿色通道和联合体试验,规范非主要农作物品种登记,强化审定登记品种动态管理,启动品种审定登记退出机制。在市场监管上,开展种业监管执法年活动,以套牌侵权、制售假劣、无证生产经营种子(种畜禽)、非法生产经营转基因种子等为重点,充分运用分子检测等新技术手段,开展集中清理整治,强化部门协同和上下联动,建立跨区域执法联动响应机制,实现“一处发现、全国通报、各地联查”。在法规制度上,

加快出台关于审理侵害植物新品种权纠纷案件具体应用法律问题的司法解释,适时启动《种子法》《植物新品种保护条例》等相关法律法规的修订工作,为保护种业知识产权提供有力法制保障。

根据中国政府网,4月7日,中国政府网显示《粮食流通管理条例》已经2021年1月4日国务院第121次常务会议修订通过,现将修订后的《粮食流通管理条例》公布,自2021年4月15日起施行。修订后的《粮食流通管理条例》全文共六个章节,包含粮食经营、宏观调控、监督检查、法律责任等。《条例》重点从6个方面对进一步加强和规范粮食流通管理作出规定:严格规范政策性粮食经营活动,优化监管措施,强化粮食质量安全监管,防止和减少粮食损失浪费,加大对违法行为的惩处力度,明确监督管理职责。

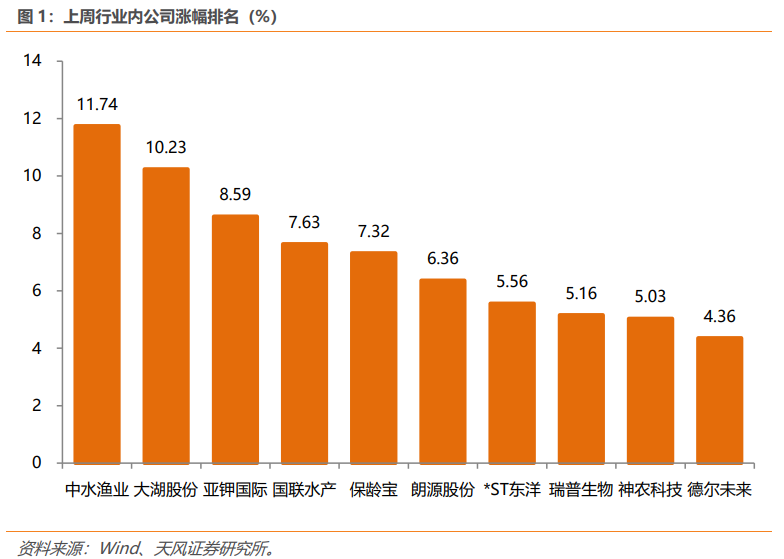

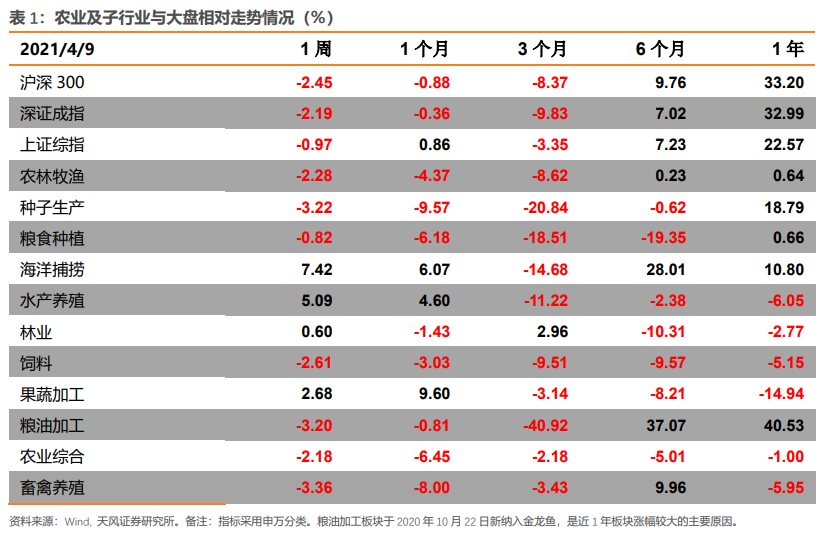

本周(2021年4月5日-2021年4月9日),农林牧渔行业-2.28%,同期沪深300、上证综指、深证成指变动分别为-2.45%、-0.97%、-2.19%。个股中,涨幅靠前的为:中水渔业+11.74%、大湖股份+10.23%、亚钾国际+8.59%、国联水产+7.63%、保龄球+7.32%、郎源股份+6.36%、ST东洋+5.56%、瑞普生物+5.16%、神农科技+5.03%、德尔未

来+4.36%。