本周二郑棉主力1805合约突破性下跌,周三继续低开低走,两个交易日大跌275元/吨。本此大跌除却美棉因素,不乏国内较弱的基本面影响。现阶段,美棉强势,国内基本面弱势格局持续已久,我们认为,在美棉以及储备棉抛储价格的支撑下,郑棉下跌幅度有限。

国际棉价强势运行支撑郑棉

国内临储改直补后,国内外棉花价格的联动性进一步增强,尤其是储备棉拍储底价与国际棉价挂钩后两者的相关性更加密切。当前,国内基本面持续较长时间不变的情况下,国内外棉花期价的联动性更加明显。

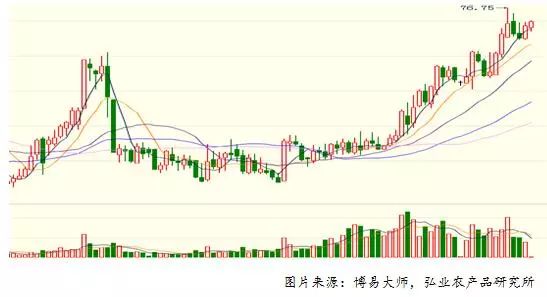

11月中旬以来,在强劲出口数据的带动下美棉反弹,主力03合约从70美分下方一路走高,甚至创出76.75美分/磅的近九个月高位。我们认为,美棉调整后还将继续强势运行,这主要源自于对美棉的出口。

12月份美农报告调减印度棉花产量预估和出口量预估50万包和30万包;调增巴基斯坦棉花产量预估94万包。巴基斯坦国内棉花需求强劲在本年度之初已经表现出来,其国内棉花产量下降必将增加进口来补充国内需求,这将有利于美棉的出口。而印度棉出口量的下滑也将有利于美棉的出口,加之近期美元弱势,预计美棉出口的强势劲头将会继续维持。

同时,由于印度和巴基斯坦供需略紧,现货价格持续上涨。巴基斯坦现货基准价格从6600卢比/毛德涨至6950卢比/毛德,涨幅达5.3%,接近最近四年的高点;印度国内S——6现货价格12月份以来止跌回升,目前已达39300卢比/坎地,涨幅5.6%。

ICE3月合约近期走势

国内缺口存在,抛储价格支撑

12月份美农报告显示,本年度中国棉花产量预估较上一年度增加49万吨至544.25万吨,增幅9.89%;消费量预估连续第三年增长,为849万吨;年度内供需缺口较上一年度缩小但仍高达305万吨。巨大缺口的存在一定程度上限制了郑棉的下跌空间。

该缺口将由进口棉和储备棉弥补,且储备棉占据比例较大,影响远超进口棉。故,储备棉的抛储价格将对国内棉花现货价格有极大的影响。3月6日开始至9月29日储备棉轮出结束,累计计划出库437.83万吨,累计出库成交322.36万吨,成交率为73.63%,成交均价为14750元/吨左右。我们认为,该价格对国内棉花价格有较强的支撑作用。当然,现阶段国内棉花现货购销清淡,企业在资金回笼压力下甚至降价销售,不排除跌破此价的可能性,但跌幅有限。

下游购销仍不活跃,用棉企业原材料采购较为谨慎,价格继续阴跌。截止本周五, 3128B棉花价格指数报15782元/吨,较上个月同期走跌149元/吨;C32S 纱线价格指数为 23110 元/吨,月环比下跌 170 元/吨;32S纯棉斜纹布为 5.73 元/米,月环比下降 0.05元/米。根据我们的测算,用棉企业在前期储备的抛储棉花库存将于12底前后消化完毕,下游企业将会补充一定的库存。不过,鉴于当前的弱势和明年的抛储,预计将以随用随买为主,难有趋势性行情。

密切关注美棉周度出口情况。

3128B棉花价格指数走势

纱线和坯布价格指数持续走跌

王晓蓓

tel:02568908477

Email:[email protected]

从业资格证号:F0272777

投资咨询资格号:Z008725

分析师声明

作者具有中国期货业协会授予的期货投资咨询执业资格或相当的专业胜任能力,保证报告所采用的数据均来自合规渠道,分析逻辑基于作者的职业理解,本报告清晰准确地反映了作者的研究观点,力求独立、客观和公正,结论不受任何第三方的授意或影响,特此声明。

免责声明

本报告中的信息均来源于公开资料,我公司对这些信息的准确性和完整性不作任何保证,也不保证所包含的信息和建议不会发生变更。

我们已力求报告内容的客观和公正,但文中的观点和建议仅供参考,客户应审慎考量本身需求。我公司及其雇员对使用本报告及其内容所引发的任何直接或间接损失概不负责。

本报告版权归弘业期货所有,未经书面许可,任何机构和个人不得翻版、复制和发布;如引用、刊发需注明出处为弘业期货,且不得对本报告进行有悖原意的引用、删节和修改