上半年业绩符合预期,阿里项目有序推进,成长可期

公司上半年实现营收3.88亿,YoY 20.27%;实现归母净利润6912万,YoY 5.31%,业绩符合预期。上半年包括ZH13在内的与阿里相关的项目得到有序推进,皆进入到机电安装阶段。我们看好5G及云计算发展背景下,互联网巨头对于基础设施需求的持续提升,公司作为阿里IDC重要合作伙伴,在手项目充沛,成长可期。此外,公司在IDC零售型业务和增值业务的布局有望打造新的增长极。我们预计19~21年公司EPS分别为0.82/0.84/1.57元, 我们预计2019年EBITDA为4.49亿,维持2019年EV/EBITDA 19~20倍,维持目标价39.77~41.90元,维持“增持”评级。

去年已交付项目贡献上半年增量收入,下半年有望迎来密集交付期

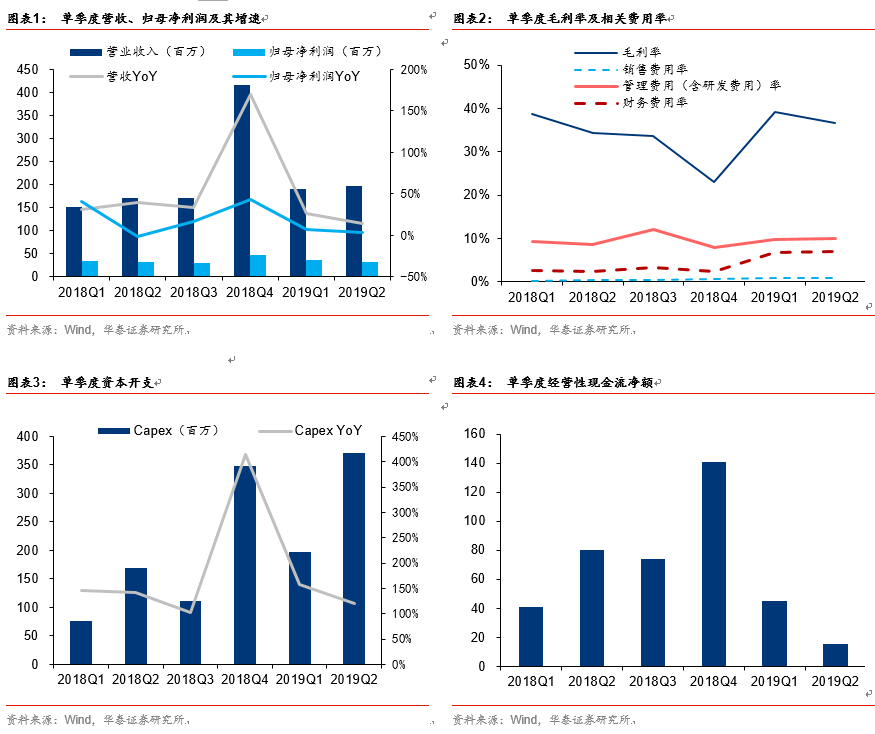

上半年公司实现营收3.88亿,同比增长20.27%。截止报告期末公司IT容量为68.1MW,与18年底基本持平,说明上半年未有新项目交付。在此基础上,我们认为去年交付的创益一期项目和杭州萧山大数据项目是贡献上半年增量收入的主要来源。从当前项目建设进度来看,我们预计HB33和创益二期将于下半年实现交付,并逐渐贡献收入。上半年公司实现归母净利润6912亿元,同比增长5.31%。净利润增速低于收入增速的主要原因在于公司在手项目相继进入建设期,公司有息负债增加带来利息支出的增长。综合收入、归母净利润和项目进度,公司上半年业绩符合预期。

上柜率提升推动毛利率改善,Capex环比提升展示阿里项目加速推进

上半年公司综合毛利率为37.79%,同比提升1.48个百分点。我们认为上半年毛利率改善的原因主要来自于去年交付的杭州萧山大数据项目及创益一期项目上柜率的提升。此外,公司上半年同阿里签订具有法律效力的合作备忘录,开始投资建设ZH13等数据中心项目,相关项目皆已进入机电设备安装阶段,在此带动下公司上半年capex同比增长131.5%,达到5.68亿元。我们认为在需求景气叠加和阿里深度合作的背景下,公司资本开支的投入是业绩增长的领先指标,随着机柜使用率持续提升,高投入的资本开支将带来EBITDA的快速增长,公司有望进入加速成长期。

基地型项目夯实发展基础,布局零售业务打造新的业绩增长点

我们看好5G及云计算发展背景下,互联网巨头对于基础设施需求的持续提升,公司作为阿里IDC重要合作伙伴,在手项目充沛,成长可期。此外,我们认为公司在维持批发型业务既有优势的基础上,有望拓展零售型数据中心业务,2018 年公司收购中粮房山项目,开始进军北京市场,零售型业务的拓展在提升盈利能力的同时有望进一步优化客户结构,打造新的业绩增长点。

维持“增持”评级

综上所述,我们预计19~21年公司EPS分别为0.82/0.84/1.57元, 2019年EBITDA为4.49亿,维持2019年EV/EBITDA 19~20倍,维持目标价39.77~41.90元,维持“增持”评级。

风险提示:机柜上电进度不及预期;零售业务拓展不及预期。