今天国债期货尾盘急速拉升,似有降准传言。一直等到晚间也未坐实。牛市里这种万众瞩目的消息,放到熊市震荡市也就如过雨云烟。

一、降准,全称“降低存款准备金率”

就是把商业银行存放在央妈那里“保证金”比率下调,市场上的资金会更充裕,钱多,对股市、债市都是利好。这个效果跟降息差不多。钱多了,利率(持有钱的成本)自然就降下来了。

且慢!今年的主旋律不是加息吗?隔岸美国在加息,耶伦两天后很可能再度加码,为严控钱逃离国境,往利率更高的地方去,央妈也在考虑加息,把钱留下。

去年房价上涨,带动上游商品价格上涨,PPI的增速早已由负转正。加息抑制经济过热的苗头,与一二线城市的新一轮房地产调控是一脉相承的思路。

怎么又冒出来个降准,与大方向背道而驰?

因为央行向来要做的就是出其不意。英格兰银行、美联储一百多年来一直也都是行事乖张。到奥巴马政府、伯克南执掌美联储,推行预期管理,更透明的决策流程之前,央行留给世人的印象都是高高在上,神秘兮兮,一个由少数精英决定多数人命运的俱乐部。

二、加息

尽管年初到现多数人都对加息翘首以盼,央行按着基准利率未变。尽管央行按着基准利率未变,变动更为敏锐的上海银行间拆借利率(shibor)早已扶摇直上。

shibor走势

隔夜拆借利率(左上图)还有点扭捏,,其它长期品种早已直愣愣地上浮了将近1%。

股市正是

乘着加息之风一路上涨

。

市场点头后,没等来央行的亦步亦趋,反而~

三、降准传闻“暗潮涌动”

得从上周的0.8%说起。GDP增速、PPI增速、采购经理人指数等一众经济指标显示实体经济正在转暖的时候,CPI(消费者物价指数)给大家开了个玩笑,甩尾了。原来统计局解释CPI为什么高的时候,经常用“翘尾”,意思是说,一次性事件,翘完,接下来物价就稳定 了。骑行客给对仗,来个“甩尾”,你们就懂了。

这才0.8%的CPI,又为宽松提供了无限可能。本来中国经济就不能承受L形,想尽各种办法之后,还是回到房地产救国的老路。现在看着一二线城市房价越发脱离“住”的价格,正在为泡沫发愁,突然出来个只包含租金,不包含房价的物价指数,居然有“通缩”的苗头,于是市场就又开始意淫小川要有所表示。

小川有所表示之前,市场已经认了 - 今天股市、债市双涨,一扫两会期间不许大资金净卖出,两会之后走势未卜的阴霾。对于这种传闻,骑行客一向是呵呵的,因为它除了让人多个谈资,不仅对未来市场走势没有影响,对现在也没有。

市场的下跌跟大资金净卖出没有任何关系,就像股灾时最大的庄家国家队净买入也不能阻止市场暴跌一样。

然而,市场上的这种反应~

四、银行肯定要呵呵

央妈想把我押在她那儿的保证金还给我,可是这些年,我早就已经不走前门了。

如果说央行的资金调节器是商业银行光明正大的前门,那么近些年各类影子银行,早已成为了商业银行赖以生存的后门。跟信托、理财、保险、资管这些狐朋狗友一起,银行早就逍遥在央妈的法外。

据统计,影子银行现今的规模已占到银行资产的40%,在非四大行中,这一比例可能会更高。

话说回来,

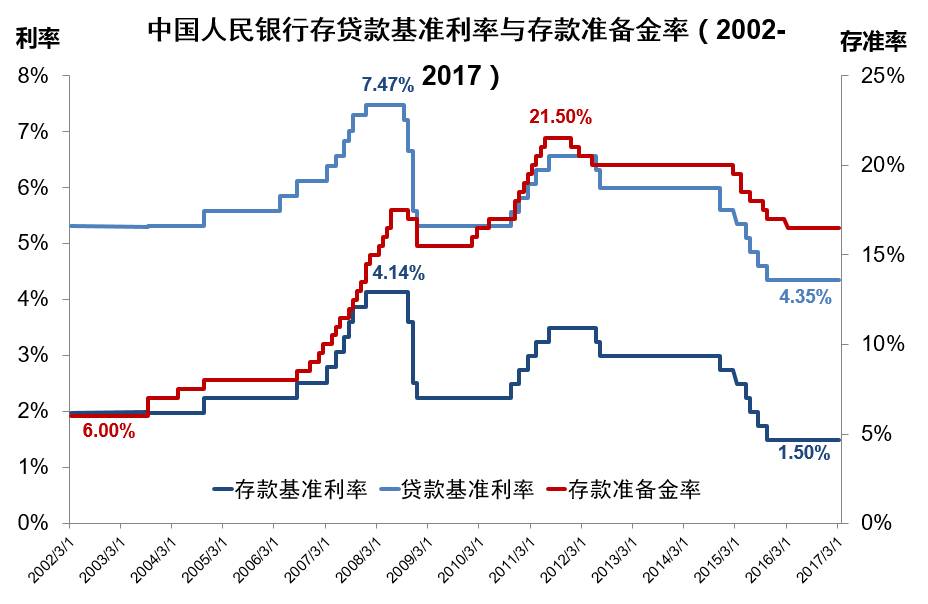

五、存准率的畸高

银行儿子早已经不再想抱怨。

上图中,本轮利息下行周期,存贷款基准利率已纷纷创出新低。但存准率仍位于16.5%的高位,甚至和2007年经济过热时期的高点相当。

2010年史上最严调控时,银行纷纷抱怨缺规模,实体有需求,监管不让放贷款。如今,银行早已没了这样的抱怨,因为第一实体的需求小了,如今有规模也放不出去;第二表内不让做的贷款,就算降准再多,资金再多也无济于事,表外影子银行做起来更方便,利润还更高。