对于信威集团与海外客户之间可疑的巨额交易,有资深会计专业人士通过《国际金融报》提出七大疑问:

一、信威集团是否涉嫌虚增巨额收入?

二、57亿元应收账款背后是否存在虚构交易?

三、营业收入、净利润与经营性净现金流为何严重背离?

四、远远高于华为、中兴通讯的毛利率是如何取得的?

五、海外客户是否为关联方或分支机构?

六、信威集团实际控制人王靖股票质押获得的融资款,是否流入海外客户的账户用于偿还银行本息?

七、为了防范柬埔寨信威的破产风险,王靖是否应该为信威集团承担无限期的买方信贷违约担保责任?

《国际金融报》记者致电信威集团希望就这些疑问进行采访,但截至记者发稿,电话未能接通。

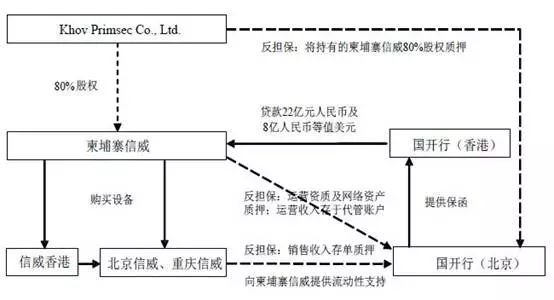

据信威集团此前披露的与柬埔寨信威的交易结构显示,北京信威与柬埔寨信威采取买方信贷担保的形式进行交易,亦即

柬埔寨信威从银行取得30亿的贷款作为支付北京信威的货款,北京信威再将收到对应的全部货款以存单的形式质押给贷款银行作为反担保。

详细交易结构如下图所示:

资料来源:中创信测:发行股份购买资产暨关联交易报告书(2014)

在此种交易结构中,虽然北京信威表面上拿到了柬埔寨信威30亿元货款,但这些货款要全额质押在银行作为柬埔寨信威贷款的担保。

信威集团的其他海外客户,诸如俄罗斯客户、坦桑尼亚客户、尼加拉瓜客户等的交易结构大致也类似。亦即表面上北京信威收到了货款,但这些贷款只能放在银行作为担保保证金不能动。

据信威集团2016年三季报显示,截至9月30日,集团货币资金101亿元,但现金及现金等价物只有13亿元;集团对外担保(不含子公司)102亿元,大部分是以现金作为质押担保的,这些对外担保主要就是为柬埔寨信威之类海外客户提供担保。

这意味着,信威集团账上有着高达88亿银行存款作为担保质押保证金不能动。

如此巨额的受限银行存款资金真的适合确认收入吗?

根据中国会计准则规定,销售商品收入同时满足下列条件的,才能予以确认:

(一)企业已将商品所有权上的主要风险和报酬转移给购货方;

(二)企业既没有保留通常与所有权相联系的继续管理权,也没有对已售出的商品实施有效控制;

(三)收入的金额能够可靠地计量;

(四)相关的经济利益很可能流入企业;

(五)相关的已发生或将发生的成本能够可靠地计量。

信威集团披露的《2015年报问询函有关财务会计问题专项说明》解释称,

公司将产品销售与买方信贷区分为两个交易和事项,因为相关的经济资源很可能流入,故符合产品销售收入确认的条件;又因为买方信贷担保无履约风险,故不确认预计负债。

资深会计专家认为,

“信威集团买方信贷模式中存在两个问题:一是买方没有一分钱自有资金,所有的货款全靠银行贷款;二是卖方提供全额现金担保,卖方不能动用一分货款,这让相关的经济资源很可能流入?那么谁是经济资源的流出方?是买方吗?”

一个不可忽视的问题是,信威集团账上受限的88亿担保性银行存款何时解冻,取决于买方信贷业务中海外客户偿还银行贷款本息的速度。换而言之,信威集团受限资金每解冻1块钱,海外客户就得向银行偿还1块钱本息。

由于海外客户的经营状况、偿债能力存在较大的不确定性,因此信威集团的受限资金解冻也相应存在较大的不确定性。

如果海外客户一旦无力偿还银行贷款,信威集团受限账户上的资金将会被银行强行划走。在此情形下,信威集团买方信贷担保模式下形成的销售回款,与“相关的经济利益很可能流入企业”的收入确认准则就会出现不符。

据《国际金融报》记者统计,2011年至2016年9月末,信威集团销售回款累计为129亿元,但受限现金高达88亿元,占比高达68%。特别是2012年,销售回款42亿元,但受限现金增加44亿元,这意味着该公司当年销售回款几乎全额作了质押,根本无法动用。

“虽然货款已收回,但货款权利受限、担保责任未解除,期末货款控制权仍在银行。在此情形下,确认收入的行为就是典型的虚增巨额收入。”

上述资深会计专家如是认为。

值得警惕的是,上述情形的产生已具备一定的可能性。根据网易财经的调查,柬埔寨信威经营惨淡,濒临倒闭,如果此事属实,信威集团将在劫难逃。

信威集团2016年三季报披露,截至9月末,应收账款为57.24亿元,较年初余额增加15.77亿元。

虽然三季报未能披露57.24亿元应收账款的构成,但外界仍可以从信威集团2015年年报中发现一些端倪。

2015年年报披露,信威集团2015年期末应收账款余额为41.47亿元,应收账款余额前五名客户分别是乌克兰客户Polaris Genies Telecom Limited、柬埔寨信威、坦桑尼亚客户Wiafrica Tanzania Ltd.、尼加拉瓜客户Xinwei Intelcom.NIC S.A.、中国网通江苏分公司,余额分别为30亿、3.72亿、3.40亿、2.72亿、0.57亿,前五名余额总计40.43亿,占应收账户总余额97.49%。

可以看出,信威集团应收账款的主要客户均是海外客户。

根据信威集团的相关披露,公司已向乌克兰Polaris Genies Telecom Limited发货但尚未达成买方信贷协议,因此不能确认收入。

吊诡的是,

信威集团与海外客户的交易既然以买方信贷担保模式为主,在买方信贷协议未达成的情况下,为何会与海外客户进行如此大规模未实现销售回款的交易?

虽然具体原因未明,但信威集团的资产负债表流露出了一些端倪。

2016年三季报显示,信威集团净资产为120亿元。扣除88亿元受限质押账户资金,实际净资产只有32亿元。

如果再扣除57亿元的应收账款,信威集团的净资产则为-25亿元。

在此情形下,57亿元应收账款将成为信威集团资产负债表是否健康的关键因素。因为扣除88亿元受限质押账户资金、57亿元的应收账款之后,信威集团将出现严重的资不抵债。

“我们需要信威集团拿出确凿证据,证明57亿元应收账款背后是真实健康的交易,而不是通过虚构交易粉饰资产负债表。”

上述资深会计专家说。

据信威集团2011年至2016年9月末财报披露,该公司累计实现营业收入140.03亿元,累计实现净利润81.86亿元,但累计经营性净现金流则为-59.24亿元,详细如下表所示:

数据来源:中创信测:发行股份购买资产暨关联交易报告书(2014)及定期报告

信威集团五年一期(指2011年至2015年,2016年前三季度)累计营业收入、净利润与累计经营性净现金流为何出现如此严重的背离?

一个值得关注的数据是,

2011年,北京信威确认了柬埔寨信威9.92亿元收入,但销售回款却只有367万元。

这与信威集团2015年乌克兰客户收入确认标准存在着明显的差异。

针对乌克兰客户,在买方担保协议未落地之前,信威集团虽然发货,但不确认收入。

柬埔寨信威与国开行(香港)签订《贷款协议》的时点为2012年6月21日。显然,按照与乌克兰客户收入确认标准,北京信威2011年多确认了9.88亿元收入,占当年营业收入比重为84%左右。

“信威集团2011年涉嫌提前确认巨额收入,已构成重大错报,需要追溯调整。”

上述资深会计专家指出。

与净利润与经营性现金流严重背离同时发生的是,信威集团应收账款一路非正常增长至2016年9月末的57亿元。

虽然信威集团已披露,乌克兰客户30亿元的应收账款没有确认收入。但外界无法确认的是,剩余27亿元的应收账款是否已全部或部分确认了收入。如果予以确认,信威集团则构成了进一步的虚增收入。

但无论怎样,信威集团都需要详细解释营业收入、净利润为何与经营性净现金流出现如此严重的背离。

根据信威集团五年一期的财报,其毛利率水平长期在77.28%至93.86%之间波动,详情如下表:

数据来源:中创信测:发行股份购买资产暨关联交易报告书(2014)及定期报告

数据来源:中创信测:发行股份购买资产暨关联交易报告书(2014)及定期报告

信威集团在买方信贷模式下,销售毛利率竟一度高达93.86%,五年一期平均毛利率达88.42%。

如此高的毛利率,让华为、中兴通讯等其他通信企业无地自容。

国内主要通信企业毛利率数据如下表所示:

|

公司名称

|

2013年销售毛利率

|

2012年销售毛利率

|

2011年销售毛利率

|

|

华为

|

41.01%

|

39.82%

|

37.49%

|

|

中兴通讯

|

29.39%

|

23.81%

|

30.26%

|