来源:华尔街见闻(ID:wallstreetcn),作者:张一苇。更多精彩资讯请登录wallstreetcn.com,或下载华尔街见闻APP查看。

高盛在一年一度的中国消费之旅(6月19日至23日)期间造访了20家公司,中国区收入合计700亿美元(2016财年)。随后公布的专题股票研究报告中,高盛着重对这片市场的发展趋势进行了解读。

高盛在北京,上海和南通考察的中国国内企业和跨国企业中,涵盖了必需消费品(婴幼儿用品,食品饮料,化妆品,白酒),非必需消费品(运动服装,媒体)和零售(线下,电子商务,物流)行业,并将其中的“六大发现”着重强调如下:

白酒:茅台短缺断货情况将持续扩大到2021年!

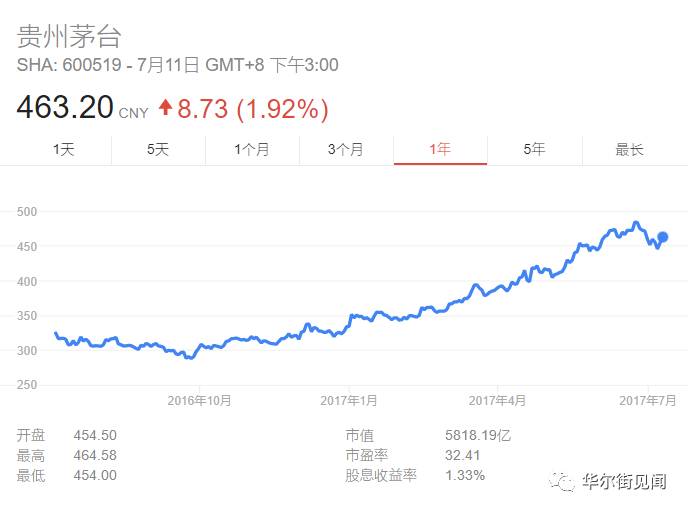

中国消费升级中,屡屡成为舆论关注焦点的另一大获益者就是白酒股,而首当其冲的自然是贵州茅台 (SHA: 600519)。高盛将其列入强力推荐名单,买进评级目标价格533.98元,看涨幅度18%,现价463.20元。

高盛给出的推荐理由非常简单粗暴:供应短缺,需求强劲,经销渠道的库存状况几乎等于零。

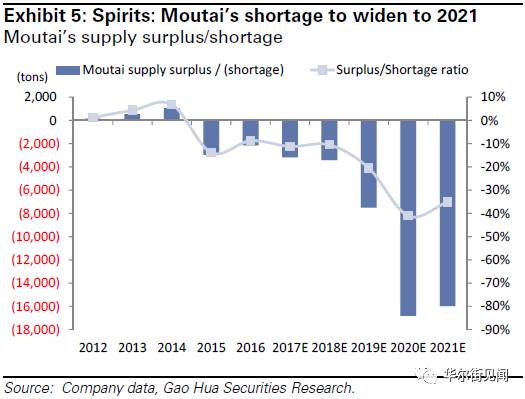

高盛估计,茅台短缺断货情况还将加剧,短缺率到2020年末将扩大至40%,2021年末短缺情况才会稍有好转,但仍将供不应求(下图)。

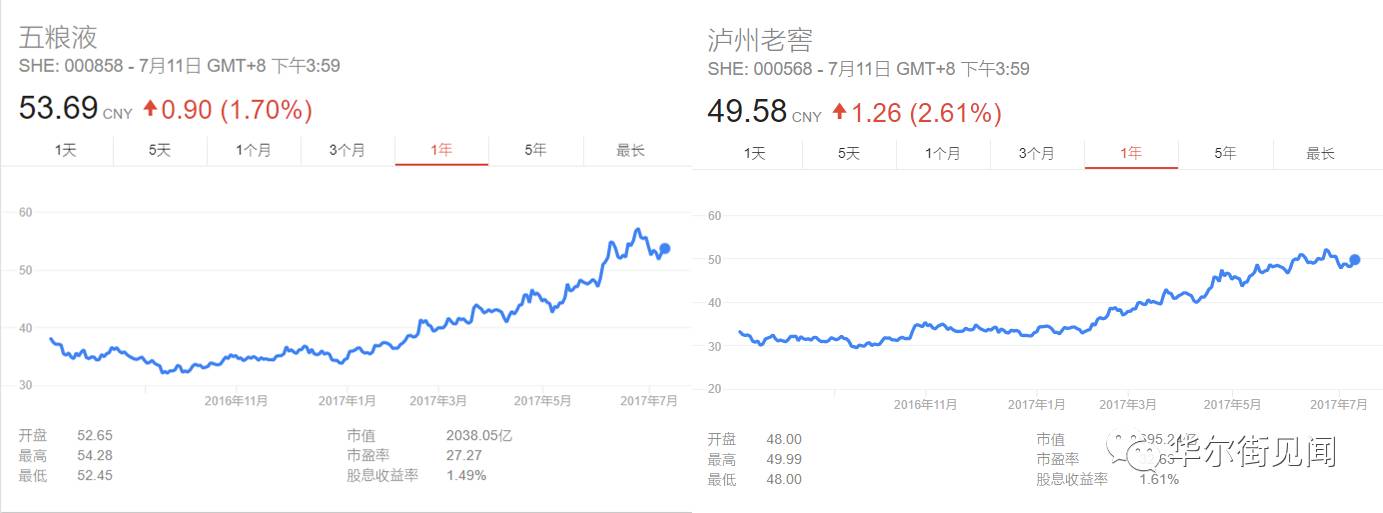

除了贵州茅台,五粮液 (SHE: 000858) 和泸州老窖 (SHE: 000568) 也“榜上有名”,双双获封买进评级,预期涨幅分别为9%和15%,目标价为57.14元和55.06元。五粮液现价53.69元,泸州老窖现价49.58元。

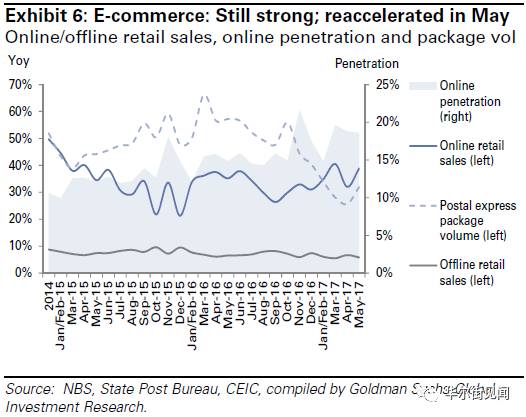

电子商务:第一方直销平台为京东股价保驾护航

电商已经成为中国品牌厂商和零售经销商的必争之地。对于品牌厂商来说,第一方直销 (1P) 电商平台更具吸引力,适应起来非常容易,对于货品正版保护也更为有效。

电商销售额增长(蓝线)自今年5月以来出现回升

高盛保持京东 (NASDAQ: JD) 的买进评级,看涨21%,目标价格47美元,现价40.42美元。高盛强调京东在1P平台上提供的差异化服务,以及京东自营的物流网络对于品牌厂商的吸引力。1P平台规模的增长以及投递效率的提高都将推动京东的营收增长和长期的扩张前景。

因其领先行业的物流成本,以及在中国快递行业的市场份额增长,中通快递 (NASDAQ: ZTO) 的买进评级也得以保持,高盛看涨23%,目标价格17.40美元,现价14.78美元。

食品饮料:强力推荐伊利股份,目标价24.50元

中国当地的食品饮料公司正在迅速加强产品口味、包装设计和品牌推广上的创新能力,同时还受益于网络分销的兴起。

2017年末各大食品饮料企业的年环比销售增长预期,高盛预计本地公司的增长步伐将超过跨国企业(由左至右:伊利股份,蒙牛集团,达利集团,上海江崎格力高,旺旺集团,好丽友中国)。

鉴于液态奶产业需求强劲,而在酸奶和常温奶(UHT)产品上伊利的市场份额也在攀升,高盛保持伊利股份 (SHA: 600887) 的买进评级,并将其纳入强力推荐名单,看涨幅度达15%,目标价24.50元。目前该公司股价逼近21元。

除伊利股份外,高盛也对蒙牛集团 (HKG: 2319)、江崎格力高 (TYO: 2206) 给出了买进评级。

蒙牛目标价17.40港元,涨幅16%,现价14.90港元,原因为总体液态奶产业发力和原奶采购成本的降低;江崎格力高目标价6700日元,涨幅11%,现价6110日元,原因为通过产品创新的销售份额扩张。

运动服装:宝胜国际看涨幅度达70%!

尽管中国运动服装的在线销售增长强劲,线下同店销售增长也呈健康态势。 各个品牌越来越专注于零售,而批发合作伙伴也纷纷开始产业升级。

国际品牌销售前景依然明朗

宝胜国际 (HKG: 3813) 受益于国际品牌的市场份额增长,覆盖面已经渗透到了三四线城市,尤其是在成熟的零售经营(包括商店布局、员工训练、库存管理等)上,与耐克、阿迪达斯等国际巨擎通力合作。高盛为其给出了买进评级,目标价格2.46港元,现价1.46港元,看涨幅度高达70%。

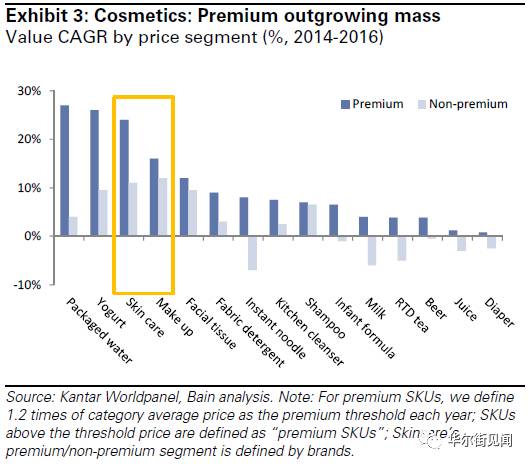

化妆品:高档名牌增速超过大众商品

随着中国化妆品行业的消费升级,对高档化妆品和着色化妆品的需求日益增长,当地企业也通过委托代工 (ODM) 和网商渠道从中分一杯羹。

高档护肤品和化妆品的消费需求增速明显高于大众商品

不过鉴于中国对名牌化妆品的需求不断增长,高盛认为跨国公司仍将继续主导高档化妆品市场。随着对亚洲旅游零售渠道的投入愈来愈多,资生堂 (TYO: 4911) 将在中国消费市场的份额将迎来扩张,重现此前韩国化妆品公司强劲的盈利增长。高盛对资生堂给出了买进评级,看涨15%,目标价4600日元,纳入强力推荐名单。目前该公司股价回落至3900日元下方。

高盛给出买进评级的另外一家化妆品公司是韩国的LG H&H (KRX: 051900),看涨13%,目标价1120000韩元,现价916000韩元。

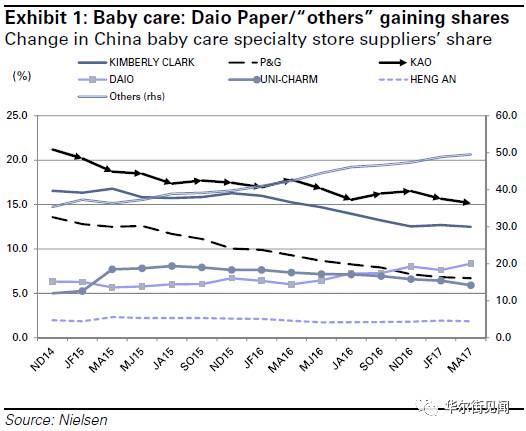

婴幼儿用品:“二胎”婴儿潮迎来广阔增长前景

中国政府放宽“二胎”后预期将带来的婴儿潮,对于婴幼儿用品行业确实构成利好,有广阔的增长前景。不过随着更多的中国本土品牌进入市场,围绕市场份额的激烈竞争导致市场变得非常分散。

中国市场上本地婴幼儿用品供应商的市场份额("Others"),在过去两年多中从不到40%攀升至50%。

主动的产品创新和成本上的竞争力,对于在市场上占得先机至关重要。高盛预计贝亲股份 (TYO: 7956) 的产品战略将更为激进,通过增加产品条线的多样性加速盈利增长。

鉴于此高盛将贝亲股份从原先的卖出评级上调为中立评级,但目标价为3800日元,仍偏向下行。目前该公司股价在4100日元上方。

*本文不构成投资建议。

转载请回复 授权 查看须知

新媒体总监 位宇祥

华尔街见闻官方微信(ID:wallstreetcn)

喜欢此文,欢迎转发和点赞支持见闻君