最近几个月关于贸易的新闻喜忧参半,全球贸易政策前景的不确定性显著增加。本篇文章旨在和大家分享我们对美国征税清单执行后对全球市场信心造成影响这一情景的分析(我们称之为“严重争端”),我们认为届时全球GDP增速可能会受到拖累,减少1个百分点。

如果被征税国家采取全面反制,那么全球市场会出现更大规模的信心危机,由此而产生的影响会比上述提及的结果要再扩大2到3倍。

当前我们没有很多“硬”数据可以佐证,但是一些可靠的商业“软”指标已经亮起警灯。简言之,推动全球经济在2017年出现强劲复苏的乐观情绪似乎正在消退,而大国之间的贸易摩擦显然是导致这一情况出现的主要因素。因此我们关切的问题是,到底全球经济会出现快速回落还是逐步放缓?

基本情景:全球经济增速逐步放缓

CRU预计全球经济增速将在未来三年逐年走低,从2018年3.1%到2019年的2.9%,再到2020年的2.8%。究其原因有三:中国继续去杠杆势必要带来经济增速下滑;美国财政刺激政策收窄和美联储持续加息;欧盟区经济放缓。我们的基本情景已经将一些贸易摩擦考虑在内 –——比如美国对进口铝材和钢材增加关税,美国对华第一轮征税清单以及中国的反击。不过值得一提的是,上述征税所带来的影响仅占全球GDP增速的0.1%,尚且不足为虑。不过,一旦贸易摩擦显著增加,那么全球经济可能会面临更多更大的下行风险。

严重贸易争端情景:全球经济快速回落

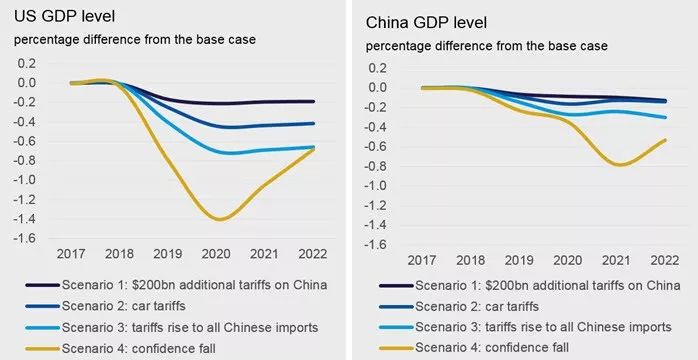

一旦出现严重争端,那全球经济放缓的速度将会比上述的基本情景要快很多。这里我们列出了4种假设及其对全球经济的影响。

征税到底会产生何种影响要依据被征税产品所在市场结构和产业链环节来具体情况具体分析。税收增加后可能会对当地消费终端产生较大影响。比如,对进口铝材和钢材增加关税会推高北美地区这两种产品的价格。不过,从美国经济的总体角度看,这可能也会导致国内总产出降低,从而压低总消费品价格。而且,美国征税的后果可能最终需要美国消费者来承担,如果美国消费者需要购买这些更加昂贵的进口产品,他们只能削减在其他产品和服务上的支出。这将会抑制美国国内的总消费和总产出,从而压低总价格。接下来我们来看下这些假设对宏观经济的影响。

假设一

是基于基本情景并纳入特朗普政府新提出的对华进口价值2000亿美元产品征收10%税收的影响(这一提议可能会在2018年四季度生效)。

假设二

在假设一的基础上进一步考虑了美国对中国出口的轿车、货车和卡车以及汽车零部件征税25%的影响。鉴于针对汽车的232调查将于2月完成,我们预计这一政策将会在2019年一季度生效,届时将会对四个主要对美汽车出口国——墨西哥、加拿大、韩国和日本造成很大影响,而欧盟受益于双边协约不在影响范围内。而这些国家损失的市场份额可能会在其他地区得到一些弥补。

假设三

是基于假设四做出的,并加入了特朗普政府对华进口价值5050亿美元的产品全部增加关税的风险考量。我们假定这一政策于2019年一季度开始实施,产生的市场变动会类似于假设二,但是影响比假设二要大很多。

假设四是我们当前最为担忧的一种情况,也就是,贸易冲突会影响全球信心

假设四考虑的是贸易保护主义升级并严重打击市场信心,那么全球股市可能会萎缩10%,全球消费总量会降低0.5%,全球总投资会减少1.5%,最终导致全球GDP总量减少0.8%:这一降幅相当可观。

我们将假设四定义为“严重争端”而非“贸易战”是有三个原因的。首先,08年的全球金融危机对市场信心造成的影响比眼下要大5倍,也就是说信心重新恢复是可以实现的。其次,假设四考虑的并不是全面反制,因为从地缘政治和情绪的角度来看,局势还是比较“缓和”的。比如,欧盟最近就拿到了美国对进口汽车增加关税的豁免,相应的,欧盟会提高美国大豆和天然气的进口份额。最后一点,假设也考虑了政府可能会出台一些宽松政策。如果不存在上述这三种考量,即宏观政策不放松,各国贸易保护加剧,且出现更严重的信心危机,那么全球经济可能会遭受两到三倍的影响。

贸易争端对美国GDP的打击更大,但是中国对大宗商品的影响更多

在上述四种假设情况中,美国经济遭受的镇痛及损失的经济增速比中国要大。在假设四中,美国GDP增速到2020年会下跌1.5%,而中国只回落1%,究其原因是中国制造在美国消费品市场中独占鳌头。这一竞争优势可能会随着时间的流逝而减少。我们认为中国经济下滑较美国缓和是基于中国不会全面反制的假设,一旦这假设不成立,那中国也会需要支付高昂的进口价格,随之引发通胀,然后抑制国内总需求。

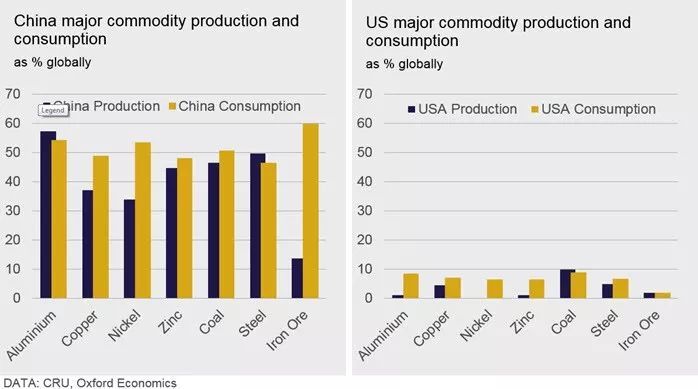

众所周知,中国对全球大宗商品举足轻重,每年消耗的大宗商品约占全球总需求的一半,对比之下,美国对大宗商品的需求占全球总量不到10%。也就是说,如果中国GDP增速下跌1%,那中国钢材需求可能也会减少1%,而美国GDP增速下跌1%,美国钢材需求可能只会减少0.6%。由此不难理解,为什么近期中国经济面临的小小风险,会引发全球大宗商品市场出现剧烈的震荡。而我们认为这些和中国相关的震荡仍会持续。

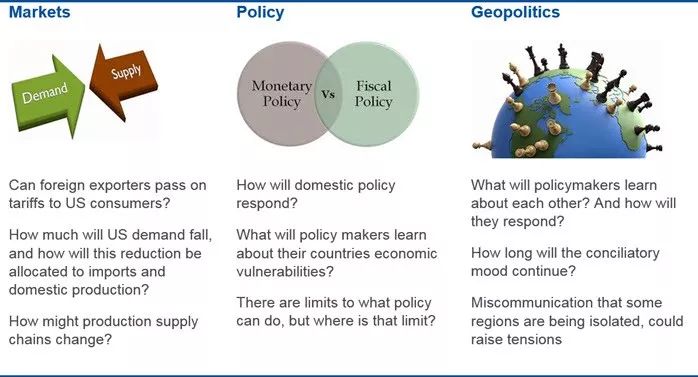

监测严重争端的风险

我们从以下三个维度来监测严重争端可能会带来的风险:市场,政策和地缘政治。

随着市场自发调整,有些行业不可避免地会感受到更多的紧缩,政府出台的支持政策可能会试图缓和这一过程。比如,继中国宣布对美国大豆增加关税后,特朗普政府宣布会对美国大豆农民给予120亿美元的补贴。同样的,中国政府也陆续出台了一些鼓励性的货币和财政政策。如果中美两国贸易摩擦加剧,我们认为中国可能会采取更大幅度的刺激政策。不过这些政策的效用有限,也可能会带来一些不利影响:比如猛烈的刺激政策可能会使其近期的去杠杆去债务成效付诸东流。

全球贸易格局瞬息万变,“一成不变”的时代已经过去。不管是企业、消费者还是政府机构都需要更加了解市场,并顺势优化自己的选择。前路漫漫,道阻且长。

欲了解更多CRU市场报告,请与我们联系。

联系人:高飞

电话:+86-10-65102209

电子邮箱:[email protected]

敬请关注CRU官方微信平台:

CRU GROUP