文:韩其成/陈笑/罗楠

导读:

公司为钢结构装配龙头,显著受益国家力推装配式建筑,技术授权商业模式毛利率极高且签单超预期,将助力业绩高增长,维持目标价18.29元,增持。

公司今年来最高涨幅70%,累计涨幅列建筑板块第三,我们早在年初就将公司列为六脉神剑组合之首,年初以来共撰写6篇公司报告(5月1日《一季度业绩大增229%,新商业模式加速推进》;4月16日《新商业模式加速落地,钢构龙头风头正劲》;4月11日《雄安打造绿色生态城市,装配式建筑迎良机》;3月8日《钢结构龙头地位稳,技术授权签单增长快》;1月24日《业绩预增高于预期,装配龙头高歌跃进》;1月2日《技术授权第38单落地,业绩高增空间巨大》)及数篇行业报告持续坚定推荐。

投资要点:

1、维持增持。公司技术授权商业模式加速落地,2017年以来签单超市场预期,将为业绩增长奠定坚实基础,且国家力推装配式建筑,三大技术标准6月1日起将正式实施,维持预测公司2017/18年EPS为 0.62/0.82元,维持目标价18.29元,25%空间,2017年29.5倍PE,增持。

2、第三代技术综合性能优,技术升级步伐不息。1)第三代技术(钢管束组合剪力墙结构体系)为全球领先,建造周期、成本管控、抗震防火等各项指标优异;2)该技术壁垒较高:①技术具专利池保护②钢结构住宅项目经验丰富、合作方众多③已投入巨额资金且拟定增(已回馈证监会意见)不超过1亿股募资7亿元(发行日首日定价,锁1年)将继续投入钢结构技术研发;3)公司专注技术服务,未来将进一步扩展钢结构装配式全方位服务。

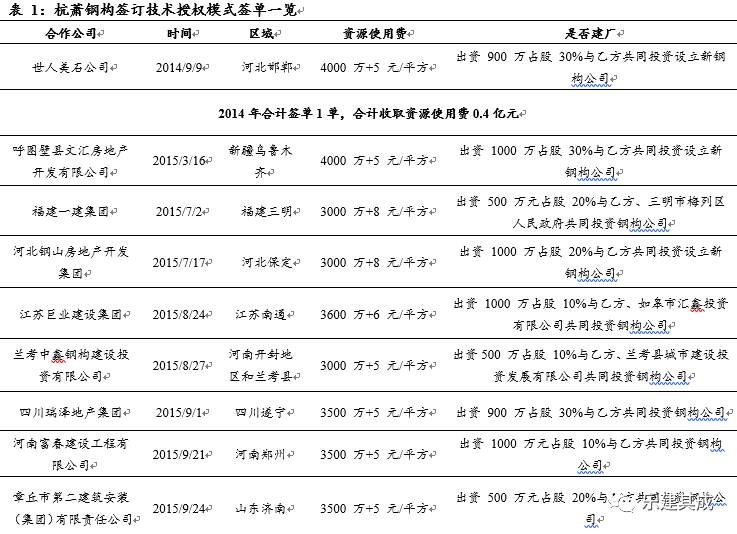

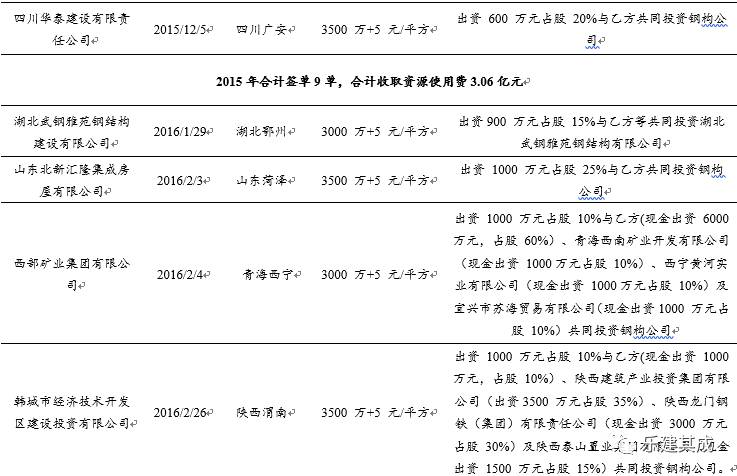

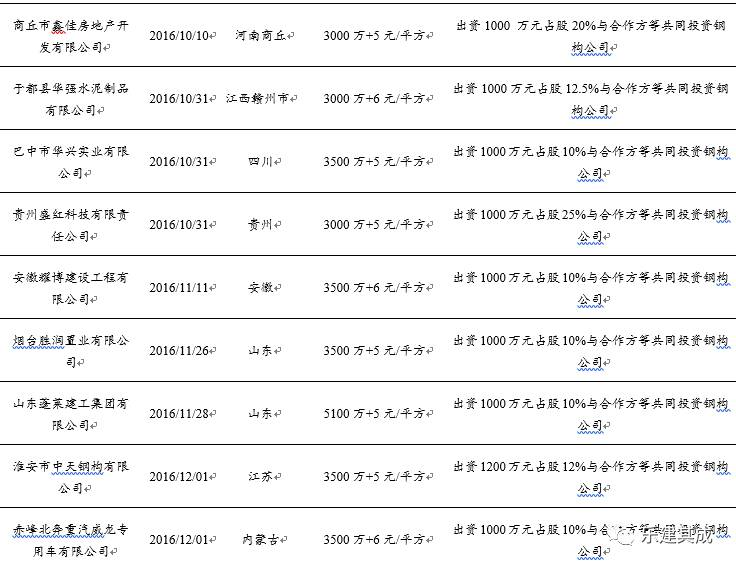

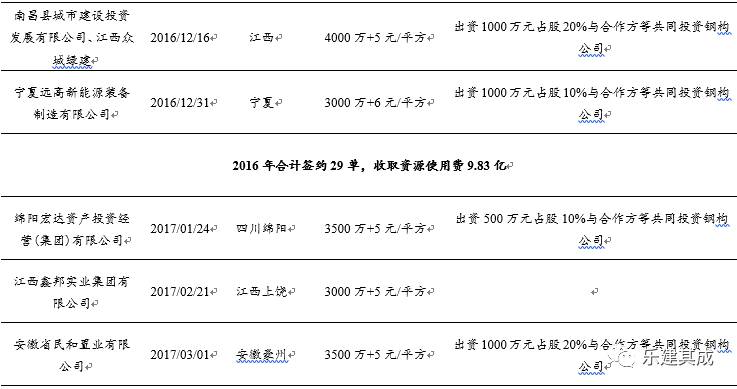

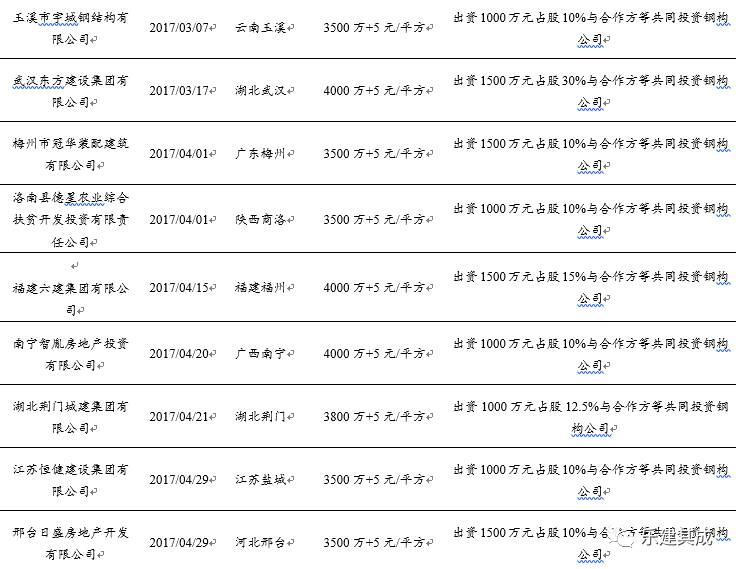

3、技术授权模式签单超预期。1)该模式2014年签1单,2015年签9单,2016年签29单(Q1-Q4分别4/6/8/11单),2017年以来签12单(2017Q1签7单);2)截至目前累计51单超17亿元遍布超20省市,合作方中36家完成工商设立手续并取得营业执照,15家钢构公司已完成厂房建设(改造),9家已投产;3)该模式后续空间大(天花板754单)、毛利率极高(超90%)、长期盈利能力突出(合作商开发或承接钢结构住宅项目需向公司支付5-8元/㎡费用,公司参股钢构厂可贡献投资收益);4)该模式各方不存在利益冲突,公司、房开、施工方、合资钢构厂各司其职。

4、装配式风口将至。1)我国建筑用钢仅5%,住宅甚至低于1%,远远低于西方发达国家70%以上的水平,未来发展空间巨大;2)建筑“十三五”规划印发,提出到2020年城镇绿色建筑占新建建筑比重达50%、新开工全装修成品住宅面积达30%、装配式建筑面积占新建建筑面积15%,钢结构最契合装配式建筑且与住宅全装修“天然适合”;3)国务院提出我国要力争用10年左右时间,使装配式建筑占新建建筑的比例达到30%,地方省市纷纷积极响应,在财政/土地/税费等方面有政策落实;4)装配式建筑三大技术标准已发布,6月1日将正式实施。

5、核心风险:业绩增长低于预期,技术领先优势削弱等。

微信号:

《新商业模式加速落地,钢构龙头风头正劲》

《雄安打造绿色生态城市,装配式建筑迎良机》

《钢结构龙头地位稳,技术授权签单增长快》