1. 养殖服务实现轻资产扩张

1.1. 首创“公司+农户”,实现轻资产扩张

温氏集团前身为1983年创建的新兴县箭竹鸡场,为国家瘦肉型猪生产技术示范基地、无公害肉猪生产基地和国家瘦肉型猪良种工程示范基地。经过三十多年的发展,已成为我国首批151家农业产业化国家重点龙头企业之一。

公司大力发展畜禽养殖业务,从农户领苗、代工饲养到产品上市,形成了完整的产、供、销一体化产业链,实现了双方的优势互补与合作共赢,根据公司公告,公司逐步发展成为全国规模最大的肉鸡养殖企业之一、黄羽肉鸡产业化供应基地和国家肉鸡HACCP生产示范基地,同时也是全国规模最大的种猪育种和肉猪养殖企业之一。

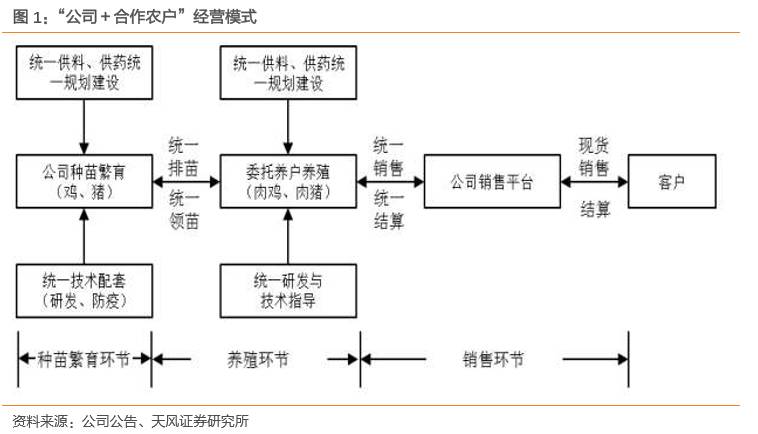

公司的成功,离不开公司在长期实践中摸索出来的以紧密型”公司+农户(或家庭农场)”为核心、以适度规模化养殖为基础的发展和经营管理模式。即“温氏模式”。

“温氏模式”是对公司经营模式和理念的总结。主要包括:科学有效的员工激励机制、创新的产业化分工合作模式、高效的养殖产业链一体化管理、紧密的产学研合作机制以及健康的企业文化。公司在 30 多年的创业发展历程中,以农业产业化为主导,以公司为载体,将养殖产业链中的市场、技术、劳动力、土地、资金等稀缺资源进行流程创新与整合,从而提升综合效益,并促进公司持续健康发展。

公司作为农业产业化经营的组织者和管理者,将养殖产业链中的鸡、猪品种繁育、种苗生产、饲料生产、饲养管理、疫病防治、产品销售等环节进行产业整合,由公司与农户(或家庭农场)分工合作,共同完成。其中,公司负责鸡、猪品种繁育、种苗生产、饲料生产、疫病防治、产品销售等环节的管理及配套体系的建立,并向农户(或家庭农场)提供商品肉鸡和商品肉猪在饲养管理过程中的饲养技术指导;合作农户(或家庭农场)负责商品肉鸡和商品肉猪的饲养管理环节。公司根据与合作农户(或家庭农场)签订的委托养殖合同回收商品肉鸡和商品肉猪进行统一销售,并在完成销售后,与合作农户进行结算。

截至2017年6月30日,公司拥有5.74万户合作养殖农户(或家庭农场),其中养鸡户3.45万户、养猪户2.11万户。

1.2. “公司+农户”将成国内生猪养殖规模化的主流趋势

随着温氏集团的成功,“公司+农户”的模式开始在国内推广开来。从商业逻辑、财务特征以及社会条件来看,这种模式必将成为国内生猪养殖规模化的主流趋势。

商业模式来看,当前农民的核心痛点在于:

怎么养、如何卖以及从哪融资

。想要解决这三个痛点,就必须构建了一个闭环的养殖生态圈。温氏的“公司+农户”模式,首先,通过技术指导及标准化养殖流程,帮助养殖户

提高养殖效率

。其次,在预交保证金之后,养殖户每次通过记账方式即可领取仔猪、饲料、疫苗等生产资料。养殖户不需要像自养时以现金支付饲料、疫苗等投入,这实质上是变相帮助养殖户解决了

融资问题

。最后,育肥成功的生猪,由公司负责收购,农户获取相应的代养费用,帮农户承担了市场价格波动的风险,为农户解决了

销售问题

。这种经营模式,与其说是养殖公司,不如说是

养殖服务公司

。

从财务角度来看,养殖行业属于重资产投入行业。资金及土地是限制行业内公司养殖规模扩大的最大约束因素。高固定资产投入严重制约了养殖规模的扩张。这也是为何国内养殖规模靠前的企业,如圣农发展、雏鹰农牧、牧原股份均为上市公司。登陆资本市场为这些公司提供了融资渠道,支撑了其规模的扩张。而随着融资渠道的打开,也为这些公司上市之后养殖规模的快速扩张提供了条件。

表1:养殖上市公司上市之后融资规模(单位:亿元)

|

IPO

|

定向增发

|

配股

|

优先股

|

债券融资

|

合计

|

|

温氏股份

|

--

|

--

|

--

|

--

|

25.00

|

25.00

|

|

牧原股份

|

7.22

|

40.77

|

--

|

24.76

|

27.00

|

99.75

|

|

正邦科技

|

2.11

|

42.73

|

--

|

--

|

5.50

|

50.34

|

|

天邦股份

|

1.90

|

19.30

|

--

|

--

|

--

|

21.20

|

|

雏鹰农牧

|

11.73

|

23.28

|

--

|

--

|

47.50

|

82.50

|

|

圣农发展

|

8.10

|

39.60

|

--

|

--

|

55.50

|

103.20

|

|

益生股份

|

6.48

|

5.93

|

--

|

--

|

--

|

12.41

|

|

民和股份

|

2.86

|

8.40

|

--

|

--

|

--

|

11.26

|

资料来源:wind、天风证券研究所

但是温氏集团是个例外。公司在上市之前就已经达到1200万头的养殖规模。这主要就是得益于“公司+农户”模式的轻资产投入。根据2016年上市公司披露的募投项目预案,公司头均出栏的投资额在三家上市公司中是最低的。

表2:2016年上市公司募投项目预案

|

公司

|

项目

|

年出栏(万头)

|

总投资(万元)

|

投资额(元/头)

|

|

正邦科技

|

游城1.5 万头生猪繁殖场建设项目

|

30

|

25,155.95

|

838.53

|

|

古县渡镇1万头生猪自繁自养场建设项目

|

20

|

27,753.80

|

1387.69

|

|

临武汾市10,000头自繁自养场

|

20

|

28,197.12

|

1409.86

|

|

临武茶场5,000头自繁自养场

|

10

|

17,323.16

|

1732.32

|

|

红安永佳河寒塘村2,400头自繁自养场

|

4.8

|

9,054.67

|

1886.39

|

|

合计

|

84.8

|

107484.7

|

1267.51

|

|

|

|

|

|

|

温氏股份

|

赤峰市松山区生猪养殖一体化一期项目

|

42

|

44,100.86

|

1050.02

|

|

永寿温氏畜牧有限公司生猪养殖一体化项目一期

|

40

|

44,000.00

|

1100.00

|

|

亳州温氏畜牧有限公司50万头生猪养殖建设项目

|

50

|

50,000.00

|

1000.00

|

|

江永温氏畜牧有限公司一体化养猪建设项目

|

50

|

51,000.00

|

1020.00

|

|

合计

|

182

|

189,100.86

|

1039.02

|

|

|

|

|

|

|

牧原股份

|

通许牧原第一期52万头生猪产业化项目

|

52

|

61,319.40

|

1179.22

|

|

商水牧原第一期45万头生猪产业化项目

|

45

|

49,763.65

|

1105.86

|

|

西华牧原第一期27.5万头生猪产业化项目

|

27.5

|

30,254.53

|

1100.16

|

|

太康牧原第一期25万头生猪产业化项目

|

25

|

19,584.81

|

783.39

|

|

闻喜牧原第一期20万头产业化项目

|

20

|

18,100.00

|

905.00

|

|

扶沟牧原第一期20万头生猪产业化项目

|

20

|

20,965.95

|

1048.30

|

|

正阳牧原第一期18万头产业化项目

|

18

|

25,150.03

|

1397.22

|

|

合计

|

207.5

|

225,138.37

|

1085.00

|

资料来源:公司公告、天风证券研究所

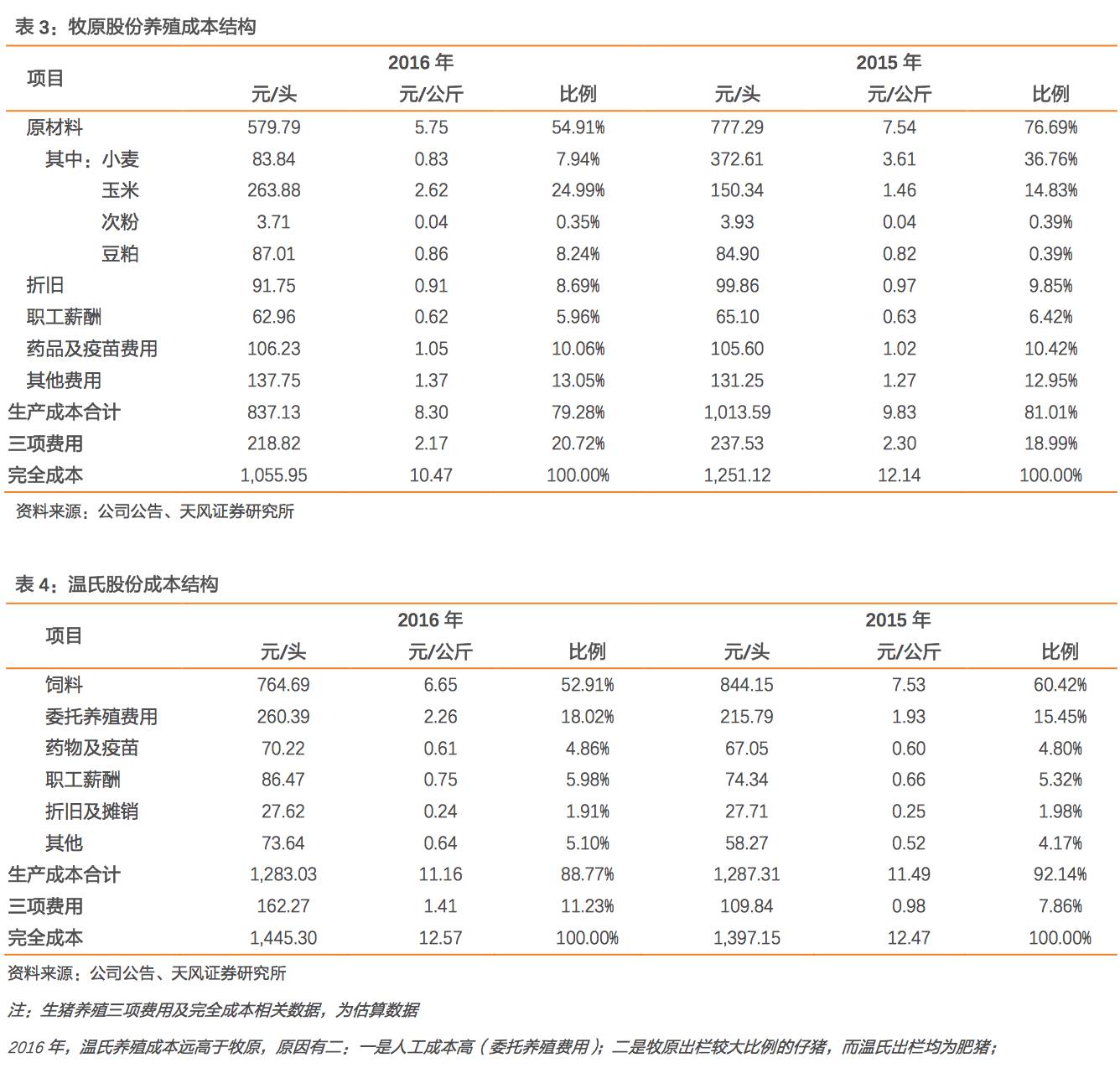

在财务表现上, “公司+农户”模式

由于其固定资产投资额少,由此导致折旧摊销成本低以及财务费用等三项费用占比低。

但占到其15%-18%比例的委托养殖费用,则从本质上讲,是对自繁自养模式下折旧成本以及财务费用、管理费用的的补偿。此外,“公司+农户”模式下,委托代养费用将随着猪价行情的改变而改变。当猪价景气,委托代养费用增加;当猪价低迷,则委托代养费用下降。

在将公司与农户看成一个整体时,其背后的商业本质即为员工薪酬(养殖户代养费)是可变的。而自繁自养模式下,员工薪酬则是刚性的。这也就导致了自繁自养的盈利弹性将强于“公司+农户”模式。

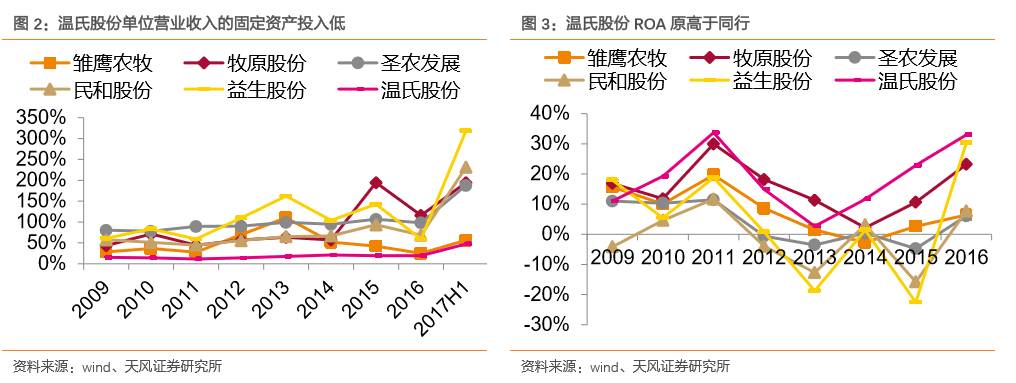

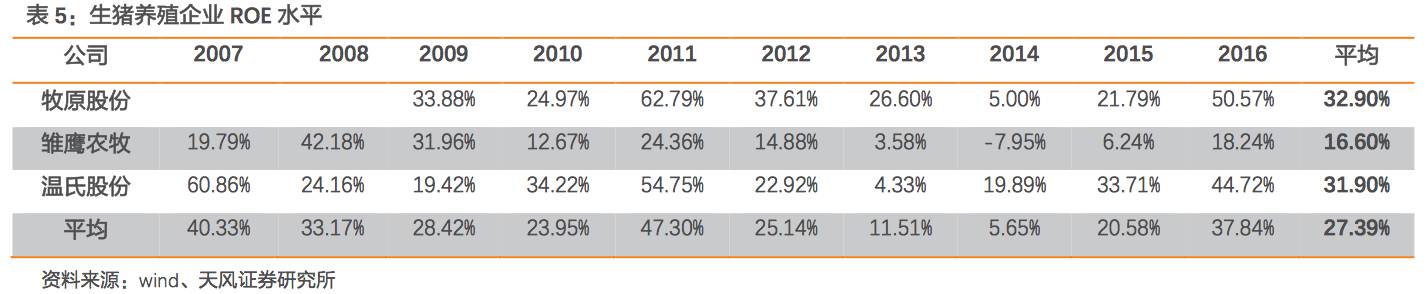

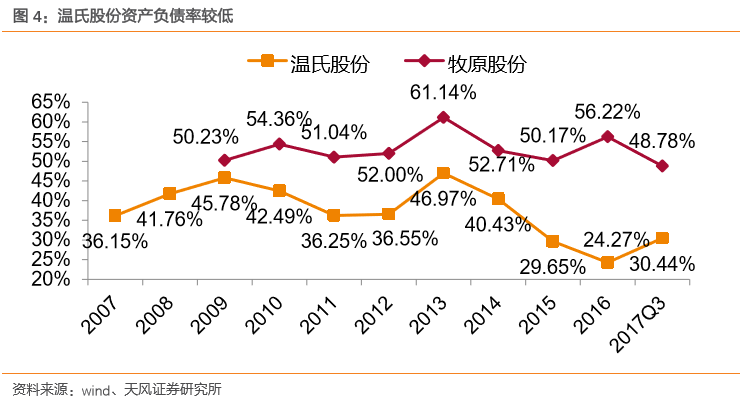

这种差别反应到财务结果上,公司ROA远高于同行。从ROE角度来看,公司过去10年平均ROE高达31%!而这种高ROE,是在10年平均37%的资产负债率情况下取得的,而牧原股份是依靠53%的财务杠杆才能够达到。

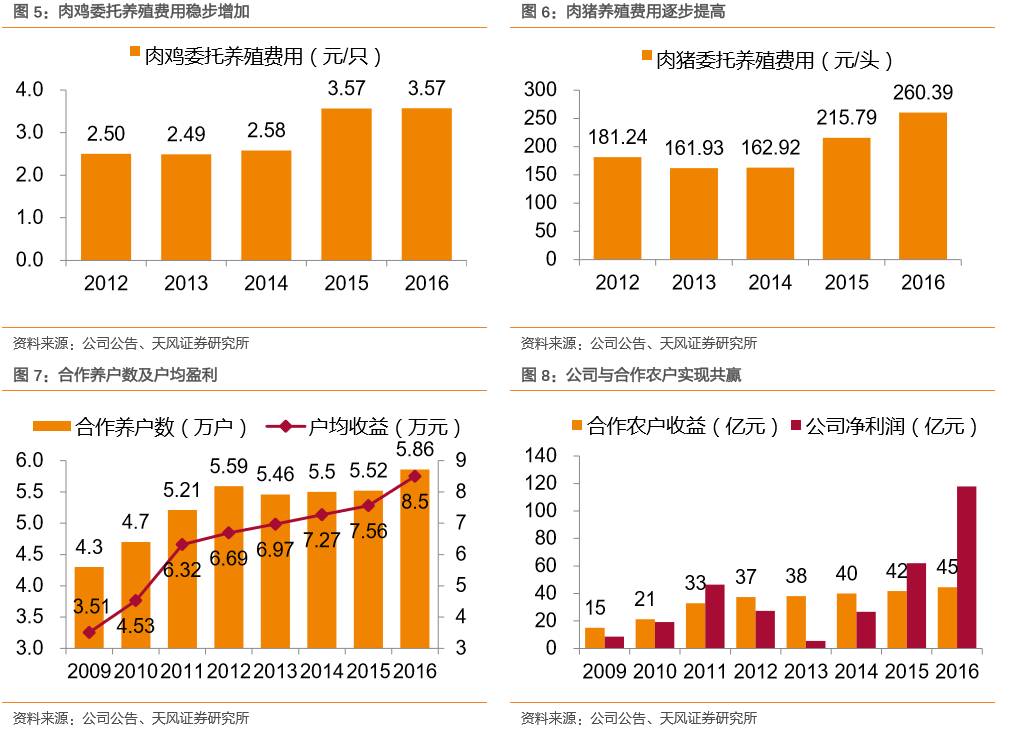

从社会贡献来看,首先,土地是规模化养殖最重要的要素资源。而“公司+农户”模式通过整合农户的自有土地,最大限度的突破土地资源的瓶颈。其次,由于养殖并不贡献税收,“公司+农户”能够提供更多的就业机会,更受地方政府的欢迎和支持。而最为温氏股份所津津乐道的,正是其自身在创造利润的同时,带动了合作农户收入的提高。过去5年,公司的肉鸡及肉猪的委托养殖费用,一直保持稳步提高。2016年,公司合作农户达到5.86万户,实现收益约45亿元,户均收益达到8.5万元。

2. 生猪养殖盈利稳步提高

2.1. 进入新一轮养殖放量期

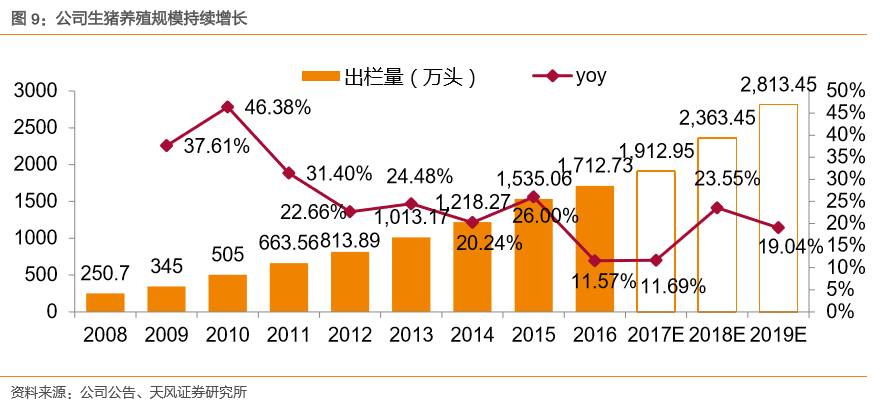

生猪养殖目前是公司最主要的收入及利润来源。截至2016年底,公司公拥有15个原种猪场(其中包括1个国家级和省级核心育种场、3个省级核心育种场)、47个扩繁猪场、141个父母代种猪场和1.78万户肉猪合作养户;公司拥有存栏种猪约112.83万头,其中,核心群种猪和纯种扩繁群种猪共约2.8万头。公司生猪养殖规模一直保持稳步扩张,从2008年的250.7万头增加到2016年的1712.73万头,复合增速23.8%。2017年上半年,公司商品肉猪销售量达到897.12 万头,同比增长11.46%。

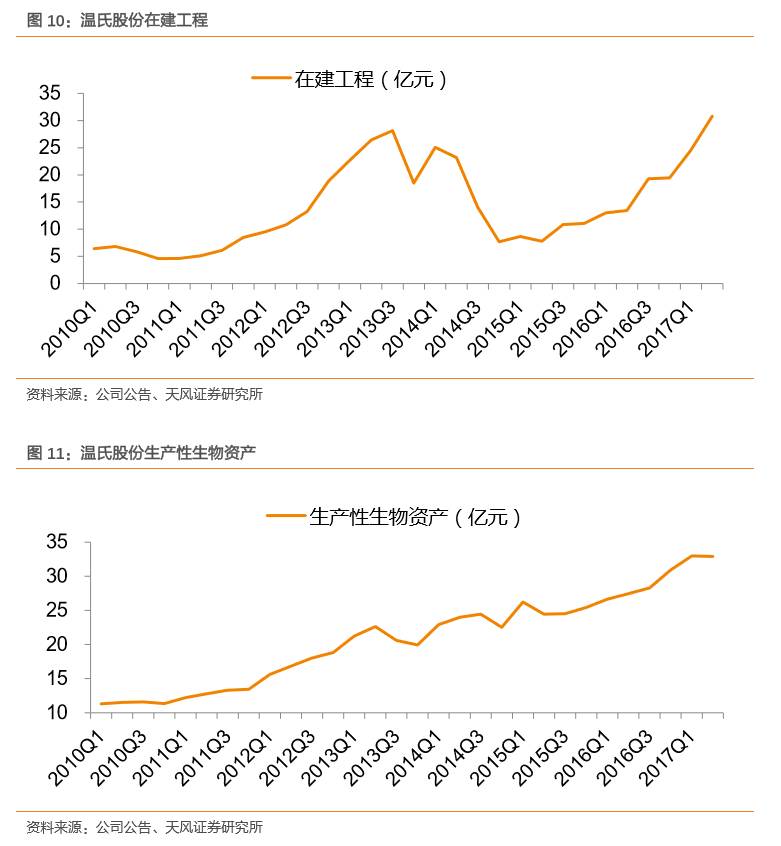

出栏规模的增长是基于产能的持续扩张。2013年,生产性生物资产的大幅下降,主要是由于当年禽流感对黄羽鸡养殖冲击巨大,公司缩减了黄羽鸡养殖规模。而2014-2015年生产性生物资产以及在建工程的低增长,导致公司了公司2016-2017年生猪出栏增速的放缓。

从2015年3季度开始,公司再次加快了产能建设力度,在建工程再次增加。与固定资产建设相匹配的,2016年4季度起,公司核算种群产能的生产性生物资产加速增加。按照产能投放进程计算,这部分新增产能将从2017年4季度开始逐渐转化为生猪出栏的增加。我们预计,

2017-2019年,公司生猪出栏规模分别为1913万头、2363万头、2813万头,

年增长200万、450万、450万头。考虑到委托养殖费用的可变性,我们预计2017年起,公司养殖成本有望下降到12-12.2元/公斤,进一步增强公司生猪养殖业务的盈利能力。

2.2. 2018年猪价平稳,有望持续盈利

由于猪肉消费需求相对刚性,年度之间变化不大。价格的波动主要是受供给端产量变化的影响。因此,供给端的变化趋势是猪价分析的核心。猪肉的供给量有三方面因素决定:能繁母猪(产能)、MSY(生产效率)、出栏体重(库存水平),三方面的分析缺一不可。

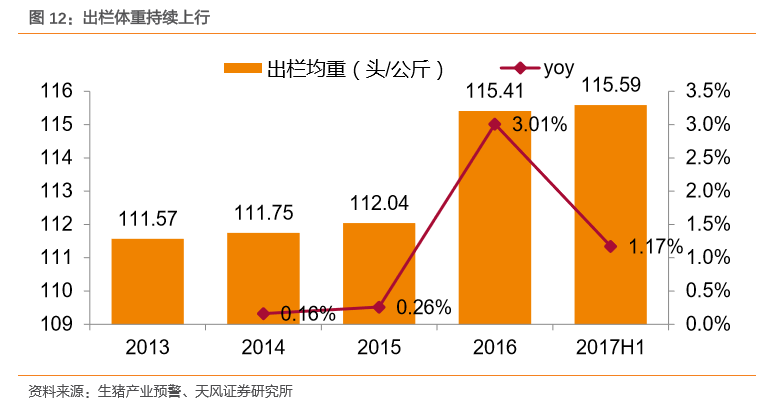

2.2.1. 出栏体重:2018年基本稳定

出栏体重主要是取决于养殖成本。

长周期中,

出栏体重主要依赖于养殖效率的提升。

随着养殖技术的进步,生猪生产速度加快,出肉率提升,将带来增重成本趋势性下行,出栏体重则随之趋势性增加。例如,美国当前一头生猪能够产出约90多公斤的猪肉,而国内仅能产出77公斤左右。

中周期中,

出栏体重主要受饲料成本的影响

。随着生猪体重的增加,料肉比上升,增重成本在提升。因此,存在一个成本收益最优的出栏体重。饲料成本趋势性下降使得生猪增重成本下降,则养殖出栏体重将出现系统性的上升。如前文所述,随着2015年开始玉米收储政策的转变,玉米价格的下降使得饲料成本大幅降低。受此影响,2016年以来,出栏生猪体重出现了系统性的提升。