公司发布2017年第三季度报告,前三季度累计实现营业收入48.39亿元,同比减少18.34%;其中第三季度实现营业收入12.46亿元,同比减少35.81%。前三季度累计实现归属于上市公司股东的净利润3.23亿元,同比减少12.53%,扣非后同比减少14.31%;其中第三季度实现归属于上市公司股东的净利润0.72亿元,同比减少47.87%,扣非后同比减少49.77%。前三季度实现EPS0.26元。

■

Q3

单季营收及归母净利润下滑较大,拖累前三季度业绩同比下滑:

公司2017Q1-Q3实现营业收入48.39亿元(同比-18.34%),相当于公司2016年全年营收94.44亿元的51.24%。分季度看,公司2017Q1、Q2、Q3单季分别实现营收15.42亿元(同比+0.93%)、20.50亿元(同比-16.52%)、12.46亿元(同比-35.81%),Q2及Q3营收同比出现持续下滑,Q3下滑幅度较大,我们判断与报告期内公司在手重大项目收入确认较少有关。

净利润方面,

公司2017Q1-Q3实现归属于上市公司股东的净利润3.23亿元(同比-12.53%),相当于公司2016年全年实现归母净利润5.12亿元的63.09%。分季度看,公司2017Q1、Q2、Q3分别实现归母净利润1.02亿元(同比-0.56%)、1.50亿元(同比+15.47%)、0.72亿元(同比-47.87%),Q3归母净利润同比下滑较大,我们判断与同期营收减少密切相关。

■

财务费用大幅减少,经营性净现金流较去年同期大幅转正:

公司三季报综合毛利率达到14.85%,较去年同期(15.09%)及今年一季报(16.55%)有所下滑,但较2017年中报(13.58%)已有回升。

期间费用方面

,公司三季报期间费用率为4.56%,较去年同期(5.23%)及今年一季报(7.78%)有所降低,但较2017年中报(2.39%)增幅较大,主要为营收减少而销售及管理费用较为刚性所致。财务费用同比减少800%(1.25亿元),主要是确认垫资项目利息收入金额较大所致。

净利率及ROE方面

,公司三季报销售净利率为6.77%,同比提升了0.48个pct,但较2017年中报(7.04%)降低了0.27个pct;ROE(加权)为7.34%,同比大幅降低了4.73个pct,主要为2016年底公司完成非公开发行股票后净资产增加、而报告期内净利润减少所致。

资产减值方面

,公司前三季度资产减值损失0.84亿元与去年同期0.87亿元基本持平。

现金流方面

,

2017年前三季度公司经营活动产生的现金流量净额为4.11亿元,较去年同期大幅转正(+141.67%,去年同期-9.54亿元),主要为期内工程项目回款增加所致。

■

预收款项年内持续增加,资本结构同比得到较大优化:

货币资金方面,期末公司货币资金余额为13.37亿元,同比增加2.05亿元(+18.09%)。

预收款项、应付账款及应收账款方面

,三季度末公司预收款项为12.85亿元,同比减少3.32亿元(-20.53%),但较2017年一季报(9.15亿元)及中报(11.30亿元)已持续增加,反映出公司在手项目执行已有持续改善迹象,预收工程款增加,Q4营收或有较大概率获得提速;应付账款为47.19亿元,同比减少11.69亿元(-19.85%);应收账款为52.93亿元,同比减少13.01亿元(-19.73%)。

资本结构方面

,报告期末剔除预收账款后公司的资产负债率为63.23%,同比大幅降低了9.99个pct,主要为2016年底公司完成非公开发行股票后较好地优化了资本结构。

■

Q3

新签合同大幅提速,未完工及待开工项目合计仍有近400亿元:

根据公司公告,2017年第三季度公司新签工程项目合同31个,合同金额总计32.06亿元(国外项目合同金额合计21.94亿元,国内项目合同金额合计10.12亿元),较2017年第二季度新签项目合同金额9.85亿元大幅增加。截至报告期末,公司已执行未完工项目129个,预计总收入444.20亿元,累计已确认收入302.77亿元,未完工部分金额为141.44亿元;已签订协议但尚未开工项目46个,合同金额总计为人民币253.22亿元;已执行项目未完工部分、以及未开工项目合同金额总计约394.66亿元,相当于公司2016年全年营收94.44亿元的4.2倍,为公司未来2-3年的可持续发展奠定了良好的基础。

■

中钢天澄挂牌新三板有助公司环保业务发展,拟收购控股股东旗下资产:

根据公司公告,公司通过子公司中钢设备控股的孙公司中钢天澄已于2017年8月在新三板挂牌。中钢天澄主要从事大气污染治理(包括除尘、脱硫、脱硝、VOCs治理)、尘源控制、土壤修复等业务,为冶金、能源、市政、建材等行业提供相关环保项目一体化解决方案。中钢天澄此次新三板挂牌是公司在大力发展“以大气及固废治理、清洁能源利用为主的节能环保”业务方面的一项重要举措。此外,公司9月公告拟收购控股股东中钢集团下属的(通过中钢股份持有)中钢招标、中钢金信、中钢期货、中钢安环院等企业股权,我们认为上述资产如成功并入有助于完善公司的产业链结构,增强公司国内外业务的整体解决能力和盈利能力。

■

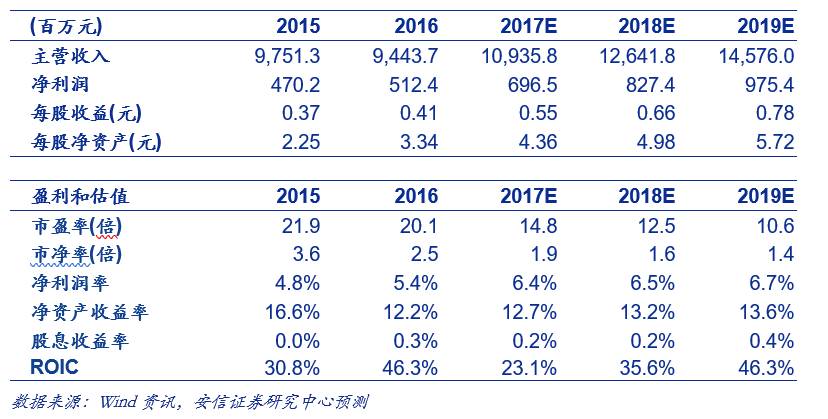

投资建议:

我们预计公司

2017

年

-2019

年的收入增速分别为

15.8%

、

15.6%

、

15.3%

,净利润增速分别为

35.9%

、

18.8%

、

17.9%

,对应

EPS

分别为

0.55

、

0.66

、

0.78

元,维持买

入

-A

的投资评级,

6

个月目标价为

11.0

元,相当于

2017

年

20

倍的动态市盈率。

■

风险提示:

宏观经济大幅波动风险,项目履约不达预期风险,一带

一路战略推进不达预期风险,海外工程项目承揽实施风险,回款风险等。