文:

凭栏欲言

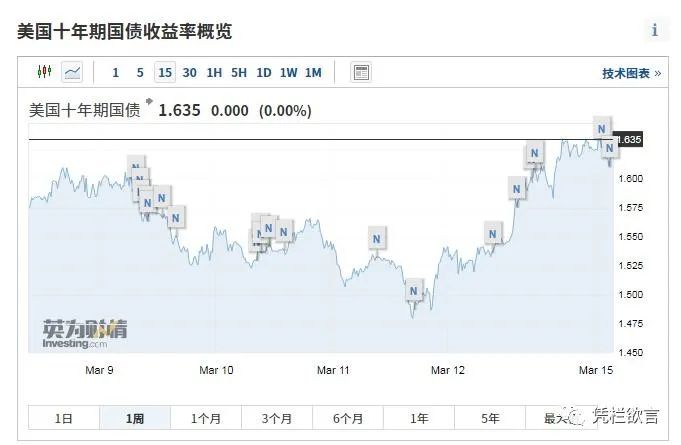

美债收益率又创新高了,再次站上1.6%。

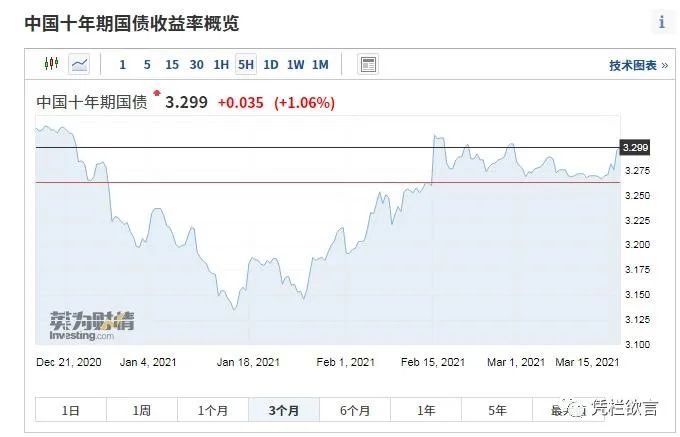

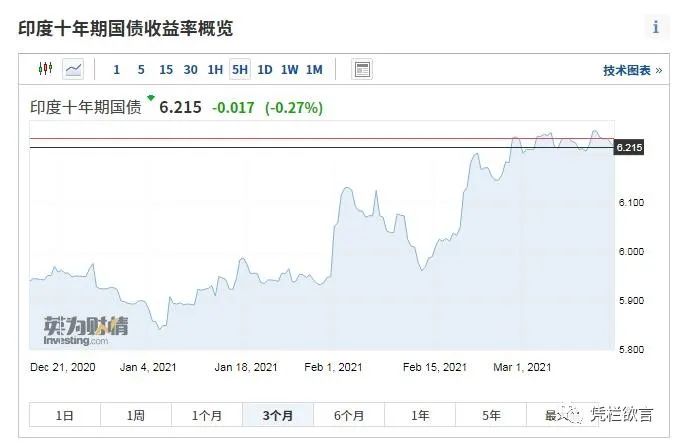

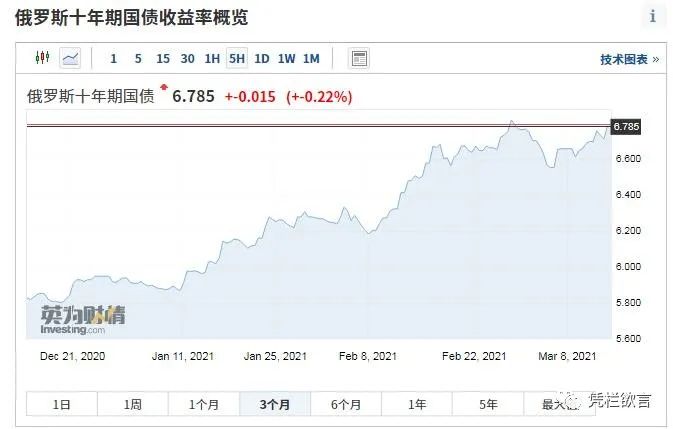

同期,金砖五国,十年期国债收益率近三个月以来不同程度上行,仅有中国十年国债收益率略有下行。

这导致中美息差大幅收窄。

周一开盘,国内股市大跌。

01

海外美元

自1973年石油危机开始,美国输出大量美元用于购买中东石油,造成海外美元流动性大增,这些海外美元被称为石油美元。

1970-1990

,大量美元输出用于购买日本商品,可以称为日本商品美元。

2000

年之后,大量美元输出用于购买中国商品,可以称为中国商品美元。

这些海外美元并非自金融体系借出,成本低廉(不需要偿息),又是卖资源卖人口红利辛苦赚来的,对风险较谨慎,成为购买美国国债(低息但几乎无风险)的主要力量。

02

脆弱平衡与一鱼四吃

自1980年代里根上任总统以来,以贸易努力平衡美国国际收支的做法就已经不见踪影,美元循环开始另辟蹊径。

财政赤字——扩大消费,输出美元——海外美元购买美债——平衡财政赤字,成为美元输出及回流的主要模式。

后果是双重的,美国财政赤字不断扩大,美元海外流动性不断增加。

美元海外流动性的相当一部分,会为了追求安全性而购买低收益美国国债,这个过程中,美元一鱼四吃。

1)

美国负债购入商品(输出美元),压低美国通胀。

2)

美元印钞,美元贬值,海外存量美元价值下降,下降部分成为对美国的补贴;

3)

海外美元回流,购买美债,压低了美债收益率(利率),低利率形成对美国的补贴。

4)

当海外流动性积累到一定阶段后,经济过热,美元加息,金融危机,金融动荡,资金避险回流美元。消灭海外美元流动性,为美元下一轮放水腾出空间。

反复循环,这种依赖美国赤字(借债)与石油(商品)美元回流的

脆弱平衡

,自1980年代至今,竟然已经持续了半个世纪。

03

脆弱转嫁

这种脆弱平衡,为何可以持续半个世纪?

《黑天鹅》一书的作者塔勒布,还写了一本书叫做《反脆弱》。

反脆弱性——指的是一些事物能从冲击中受益,当暴露在波动性、随机性、混乱和压力、风险和不确定性当中,事物反而能茁壮成长和壮大。脆弱性则相反,他们会从冲击中受害。

但具有脆弱性的事物,可以通过将脆弱性转嫁别人,来获得反脆弱性。

举个例子,比如说最近国内基金重仓的抱团股大跌,

基金管理人有啥风险吗?

几乎没有风险!基金管理人具有反脆弱性!

各路基金纷纷亮出自己的口号,

“坚持投资有道,坚守长期主义”和“做时间的朋友,未来属于理性乐观派”,安抚基民不要赎回,是好心吗?

基金(管理人)反脆弱性的来源,其实就是将脆弱性(风险冲击)转嫁给基民,只要基民不赎回,基金就可以旱涝保收,毫无风险。

美元赤字与回流的脆弱平衡之所以能维持长达半个世纪,也是因为美元可以将脆弱性转嫁。美元在波动性变化和混乱中

一鱼四吃

,将脆弱性转嫁出去。

美元可以

将脆弱性对外转嫁

,而有些货币只能

被动接受脆弱性转嫁(然后再转嫁给本国国民,通过这种转嫁让本国货币具有反脆弱性)

。