本周策略观点

本周值得关注的变化有:1、年初以来30个城市地产累计同比销售增速下跌33.1%,相比上周略有回升;2、国内工业品中煤炭和化工品价格平稳,钢铁和水泥价格下跌,海外大宗品价格普遍下跌;3、上周两融余额较前周上升0.5%至8668亿元,大小非净增持15.3亿元。

我们在5月30日报告《6月可能没那么差》中提出了市场短期反弹的可能性,而在近期的反弹中大家其实更关注的是结构——除了对龙头股的抱团,风格是否会转向此前大幅下跌的小盘股?

就此问题,我们的看法是:

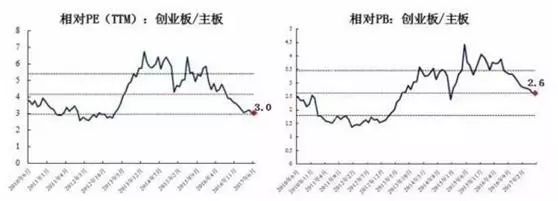

1、相对估值的困惑——创业板相对主板的相对PE已经接近底部,而相对PB还在半山腰,到底是看相对PE还是相对PB呢?

目前创业板相对主板的相对PE为3.0,已经接近历史最底部,因此部分投资者认为在这个位置买入创业板已经比较安全了;但是另一方面,目前创业板相对主板的相对PB为2.6,其实还在历史均值附近,距离底部还有很大的空间。

那现在到底该相信相对PE去“抄底”还是相信相对PB而继续等待呢?我们认为应该从PE和PB所反映的内涵去分析这个问题。

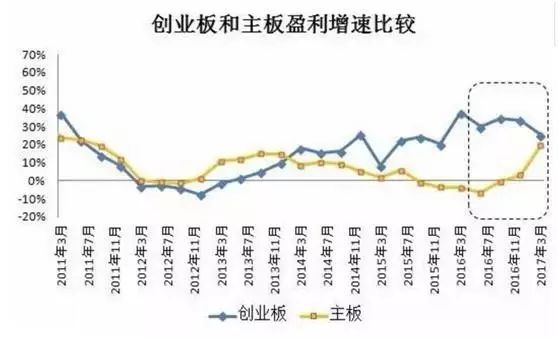

2、创业板相对主板的相对PE下行较快的原因,除了创业板股价跌幅更大以外,还在于过去两年创业板的业绩增速大幅超越主板。在股价不变的情况下,盈利增速提升会带来PE的向下回落。而去年以来创业板一方面股价表现不如主板,另一方面盈利增速又大幅超越主板,这就会加速创业板相对主板的相对PE回落。

3、但今年主板业绩增速大概率会反超创业板,这意味着即使创业板相对主板的相对PE见底回升,创业板股价表现也不一定会超越主板。

从上图可以看出,今年一季度主板利润增速开始大幅上行,而创业板盈利增速已开始见顶回落,两者差距明显缩小,展望全年主板的盈利增速大概率会反超创业板。

这意味着接下来即使创业板股价表现没有超越主板,其相对主板的相对PE也有可能会向上回升;或者反过来说:即使创业板相对主板的相对PE见底回升,其股价表现也不一定会超越主板。

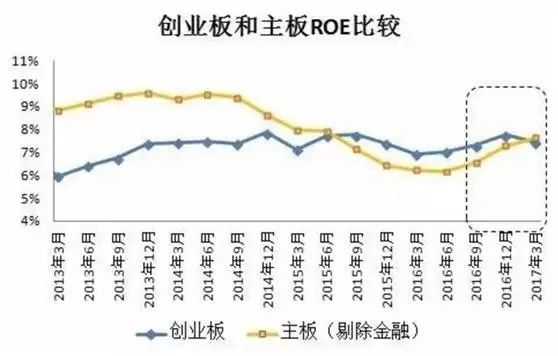

4、PB所反映的估值内涵是对股票ROE的预期,但创业板ROE已被主板反超,再加上外延收购的减速,这可能会导致创业板的PB中枢进一步下降。

一般来说,ROE越高的股票,其PB水平也应该更高。在过去两年,创业板的ROE水平和主板差不多(2015~2016年,创业板ROE只比主板高不到0.5个百分点),但是PB水平却是主板的三倍左右。如此高的PB溢价,主要反映投资者对创业板未来ROE大幅超越主板的美好预期。

但是今年一季报创业板的ROE水平反而被主板超越,再加上未来创业板外延收购减速会进一步降低其ROE上行的预期,因此预计未来创业板的PB中枢还会进一步下降,进而导致创业板相对主板的相对PB进一步下行。

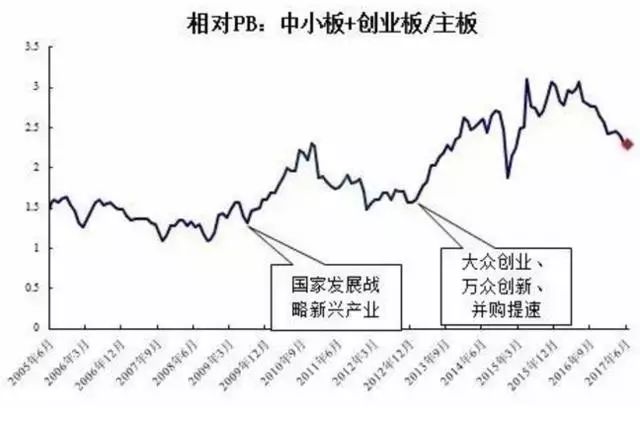

5、从过去历史经验来看,市场中长期风格转向小盘股的契机并不在于相对估值的见底,而是需要诞生大故事、大逻辑来支撑小盘股“看长做短”,而目前来看这还需要更长期的等待。由于创业板成立时间较短,我们进一步加上中小板来回顾一下小盘股相对大盘股的相对PB变化(见下图)。可以看出历史上中小板+创业板相对主板的相对PB其实并没有固定的顶部和底部,即并不是要等到相对PB触及历史低点风格才会转向小盘股。而历史上有两次比较持续的风格偏向小盘股,一次是2009年下半年到2010年,一次是2013年到2015年上半年。这两次持续的风格转换,我们认为更重要的是背后的大时代背景变化——2009年下半年,最高决策层首次提出了发展“战略性新兴产业”进行产业结构转型,此后密集出台了系列政策方针,对以新兴行业为主的小盘股营造了极佳的政策环境;2013年新一届领导班子上台以后,又提出了 “互联网+”、“工业4.0”、“大众创业、万众创新”等新的口号来大力发展新兴产业,再加上创业板公司开始掀起兼并收购浪潮,这都帮助提升了小盘股的估值。可见,在一个“看长做短”的市场环境下,真正可持续的风格转换一定需要大故事、大逻辑来支撑。而今年小盘股通过外延收购实现高增长的大逻辑已经明显减弱,新的“大故事”又还讲不出来,因此我们认为即使有风格转换也是极短期的现象,操作难度极大,真正值得参与的风格转换还需要更长期的等待。(广发策略)