—

●●●●

—

编者按

—

●●●●

—

我们经常将现在类比为美国80年代,宏观经济总体平庸,但类似可口可乐、沃尔玛、

台积电

、卡特彼勒、3M等伟大企业崛起。《海外核心资产启示录系列》报告旨在研究它们的发展历史,特别是当80年代美国经济增速下降,结构分化时,公司如何调整战略,超越其它类似处境的公司,做到基业长青。对投资者而言,80年代是巴菲特和彼得林奇为代表的价值投资者声名鹊起的时代,而资本市场的赢家模式是找到优秀的公司跟企业家一起成长。

—

●●●●

—

投资要点

—

●●●●

—

全球最大的晶圆代工企业的成功之路。

台积电成立于1987年,总部位于中国台湾新竹,是全球第一家专注于代工的集成电路制造企业,也是晶圆代工模式的首创者。公司经过30余年的发展,目前也已经发展为全球最大的晶圆代工企业,目前公司拥有三座最先进的十二英寸晶圆厂,市场份额超过50%。此外,公司现有最先进的7纳米制程技术,处于行业领跑者位置。本专题从对台积电发展历史的回顾中,总结出其成功之道,以期对相似公司的研究有所启示。

我们分阶段回顾了台积电的发展史:

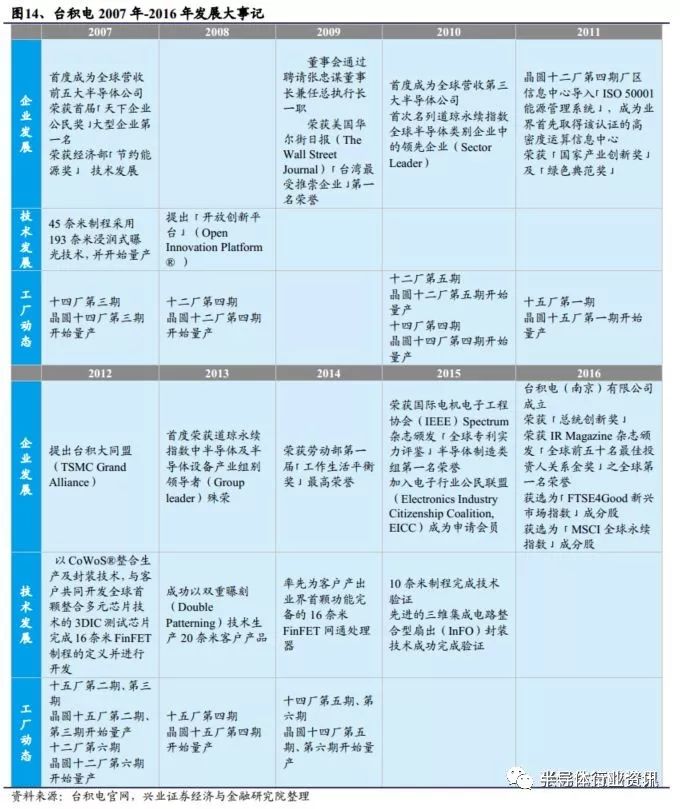

1)初创:董事长张忠谋开创晶圆代工模式,颠覆传统游戏规则,公司创立之初便以成为“世界级”为目标;2)第一个十年:新的商业模式不被业界认可,初创时正处于半导体行业萧条期,公司面临诸多困境,重压之下,台积电拿到英特尔认证迎来转机;3)第二个十年:2000年随着“互联网泡沫”的破灭,全球半导体行业受到重创,但是危机之中,公司表现强劲,保持盈利状态,并利用充足的现金流实现产能扩张,技术工业也逐步取得领先地位;4)第三个十年:遭遇金融危机的冲击,同时面临劳资纠纷,张忠谋重返台积电逆转困境,金融危机安然度过;5)近况:台积电2017年市场份额约56%,第二名份额未超过10%,名冠第一毫无疑问,其他公司难以望其项背。

我们总结了台积电成功的三个方面的要素:

1)有着张忠谋个性特点的以高目标为导向的奋进文化,保证了企业技术和生产的持续领先;2)成功的经营带来充沛经营现金流,支撑高额的资本开支,形成规模优势累积

的正向循环;

3

)利用制程领跑优势和激进的折旧政策,在无设备折旧成本的情况下,打价格战阻挡追赶者,维持领先优势。

研究启示:

1)技术和生产工艺的领先是科技制造业企业的核心竞争优势;2)随着外资占据定价主导权,核心资产的价值得到认可;3)在晶圆厂发展初期,外部的扶持是有帮助的,但最终要靠企业自身实力的成长;4)持续的高额资本投资是竞争力形成的关键。

风险提示:

台积电的成功经验可能不适用于当前行业环境;其成功经验不适用于行业追赶者;张忠谋的个人能力对台积电的贡献具有不可复制性。

—

●●●●

—

报告正文

—

●●●●

—

1、公司简介

全球最大的晶圆代工企业。

台积电成立于1987年,总部位于中国台湾新竹,是全球第一家专注于代工的集成电路制造企业。公司经过30余年的发展,目前也已经发展为全球最大的晶圆代工企业,市场份额超过50%。公司预计今年(2018)将提供超过1200万片12英寸晶圆约当产能,其中主要工厂位于台湾,也在美国、中国上海、中国南京有部分产能。目前公司最先进的制程技术已达7纳米,公司也是全球首家提供7纳米代工服务的专业代工厂。

2、公司发展历史

2.1、初创:开创晶圆代工模式,颠覆传统游戏规则

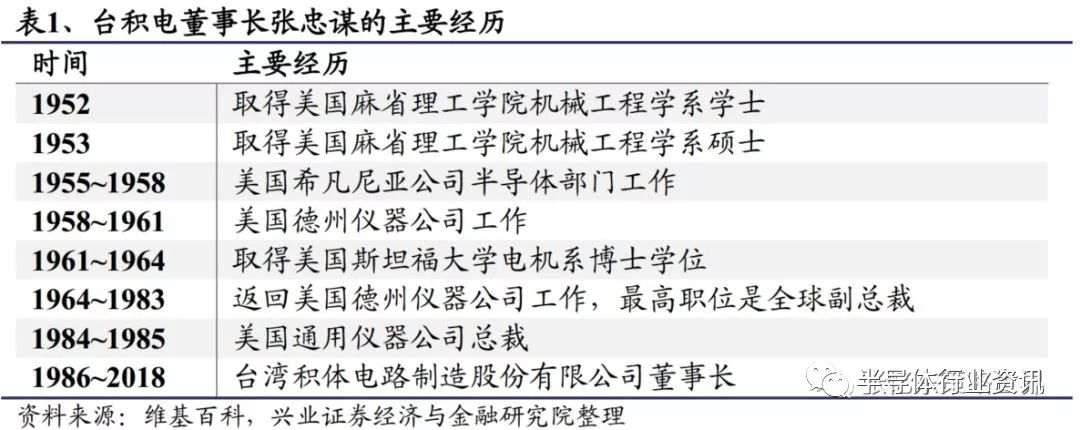

台积电30多年的发展历史与其创始人张忠谋密不可分,而张忠谋在创办台积电之时已经55岁左右,在半导体行业内有着丰富的经验。因此在探究台积电为什么可以成长为一个伟大的公司之前,有必要对张忠谋在创立台积电之前的经历做一些必要的了解。

1

)名校求学经历,机缘巧合进入半导体行业。

张忠谋1931年出生于浙江宁波,父亲是宁波县政府的财政局长,后随家人到台湾。1949年张忠谋赴美国波士顿就读哈佛大学,次年转学麻省理工学院,并于1952年获美国麻省理工学院机械工程硕士学位。毕业后张忠谋本希望到福特汽车工作,结果因为在起薪谈判上受到怠慢而选择到希凡尼亚公司半导体部门工作,机缘巧合地跨界进入半导体行业。尽管与自己的专业背景不符,张忠谋通过勤奋地自学钻研,迅速地崭露头角,一年多就被提拔为公司的研发部科长。

2

)凭借技术才能在德州仪器平步青云。

1958年,张忠谋由于原公司经营上的问题跳槽到了德州仪器,继续展露自己的技术才能,多次超预期解决公司的生产上的良率等大难题,率队多次成功开发新产品。在德州仪器工作期间,公司还因赏识其能力送其去斯坦福大学攻读了博士学位。张忠谋通过博士论文答辩重回德州仪器之后,正赶上公司遇到IBM订购一种还未具备生产能力的元件。张忠谋带队研发,很快开发出这个产品,为公司贡献大量利润。两年后,张忠谋升任德州仪器公司的副总裁,5年后又升任主管全球半导体业务的资深副总裁,成为第三号人物。

3)

因战略见识冲突离开德州仪器,回到台湾开创新事业。

德州仪器彼时希望向消费电子领域转型,希望张忠谋在半导体之外再造一个消费电子帝国。而张忠谋却坚信半导体行业仍有很好的发展前景,不认同德仪的战略转型,在1983年离开德州仪器。离开之后张忠谋在通用仪器公司总裁的职位短暂任职,1985年应邀出任台湾工业技术研究院院长便回到台湾。1986年,张忠谋在担任工研院院长的同时,成立了台湾集成电路制造公司,台积电就这样成立。

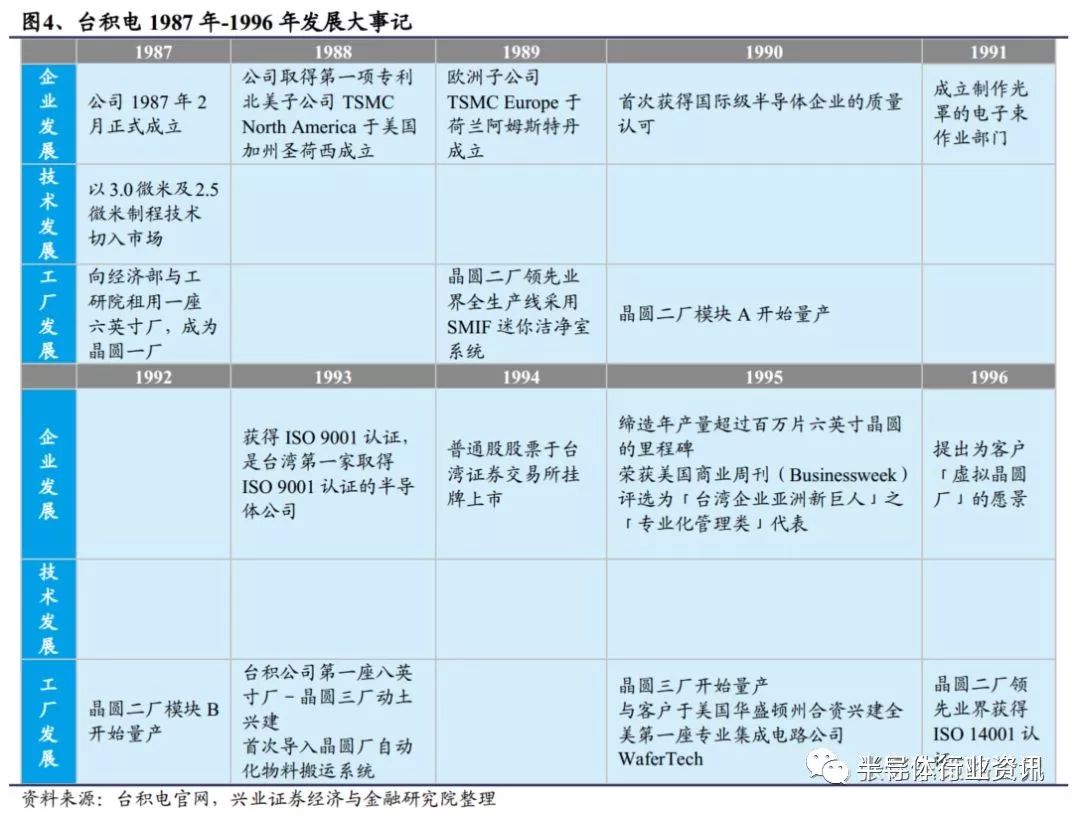

创立之初即开创了新的商业模式——晶圆代工。

在当时,全球的半导体行业采取的是单一的IDM模式,即企业内部完成芯片设计、芯片生产和测试封装三个流程,在当时Intel、三星等巨头都是采取这种模式。这些公司大多把面向外部的晶圆代工作为副业,主业是设计和销售自己的产品,因此市场上没有专业的代工服务。张忠谋正是看到了这样的机会,才要成立一家纯粹的晶圆代工公司。

创立之初即以成为“世界级”为目标。

张忠谋在创立之初就为台积电设立了一个远大的目标,他说“当我办一个半导体公司,当然要它长期繁荣。那只有一条路——世界级。”

2.2、第一个十年:初创正处行业低迷,拿到认证迎来转机

台积电在创立之初并非一飞冲天,而是面临诸多困境。

1)新商业模式不被认可,订单稀少。

尽管在现在看来台积电是开创了晶圆代工的模式,但在当时这还是一种未被市场熟悉的商业模式。而且台积电开在台湾,当时的台湾半导体行业也同样刚刚起步,并无全球影响力。台积电刚成立的一两年,没有什么客户,订单稀少,艰难维持着。

2)初创正值半导体行业的萧条期。

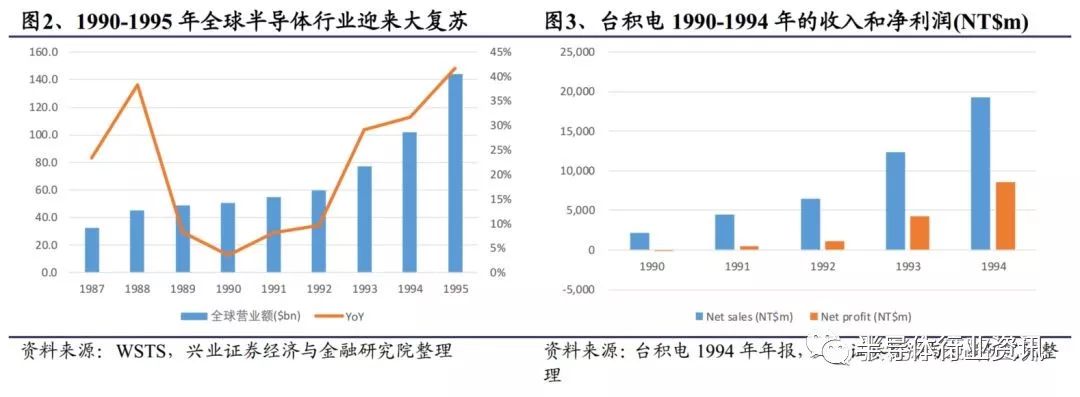

台积电成立的年份,不巧正是半导体行业的一个相对低迷期,全球范围内的半导体市场营业总额增速迅速从高位降速。行业增速在1985年基本为负增长,1987年台积电正式成立的时候市场有所回暖,但总体仍属于低迷期,行业增速大不如前。彼时台积电又是一个年轻的公司,没有市场基础,不利的市场环境使得台积电的起步更加艰难。

张忠谋的领袖能力发挥坚定作用。

张忠谋的一个目标坚定的人,他曾说“每个人都应设定目标,达到了,再设一个更高的目标,逼迫自我达到。”。在初创的逆境中张忠谋的要做世界级晶圆代工公司的目标清晰,丝毫没有动摇。他激励同事们:“产生新的勇气、新的信心,就能重新冲刺”。

私人交情引路,强执行力拿下英特尔认证,台积电迎来转机。

1988年,改任台湾工研院董事长的张忠谋和刚刚上任的总经理戴克一起,通过私人交情将老朋友安迪·格鲁夫(英特尔公司前董事长和首席执行官)请到台湾对台积电开展认证,争取为英特尔代工产品。拿到英特尔的认证对于台积电来说至关重要,因为那意味着拿到了世界级的认证,是对其生产能力最好的背书。格鲁夫团队对台积电的考核并未放松,提出了200多个问题让台积电立刻改进。张忠谋以强悍地作风推进问题改进,坚持的高标准、严格要求和绝对世界观,最终拿下了认证和订单,同时也为企业建立起了规章制度上的国际化标准。

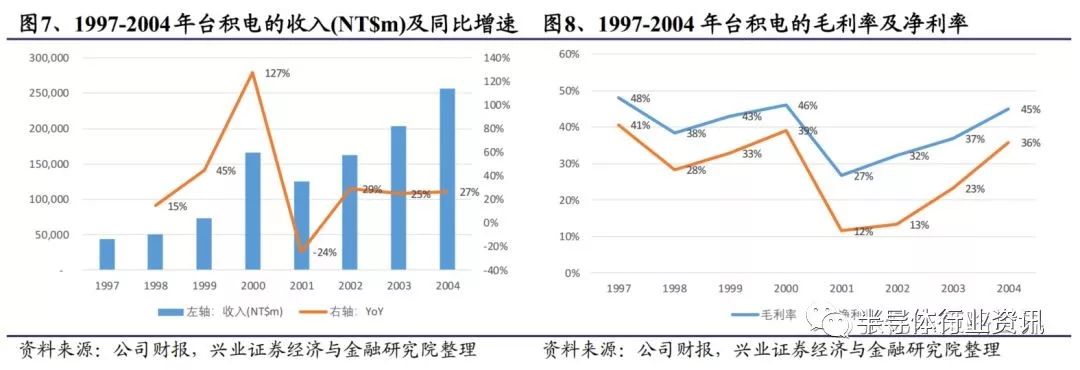

乘行业复苏之风快速增长,1994

年完成上市。

台积电1994年9月5日在台湾证券交易所上市,股票代码为2330.TW,1997年10月8日又在纽约证券交易所上市,股票代码为TSM.N。

2.3、第二个十年:代工行业再遭厄运,公司逆势表现顽强

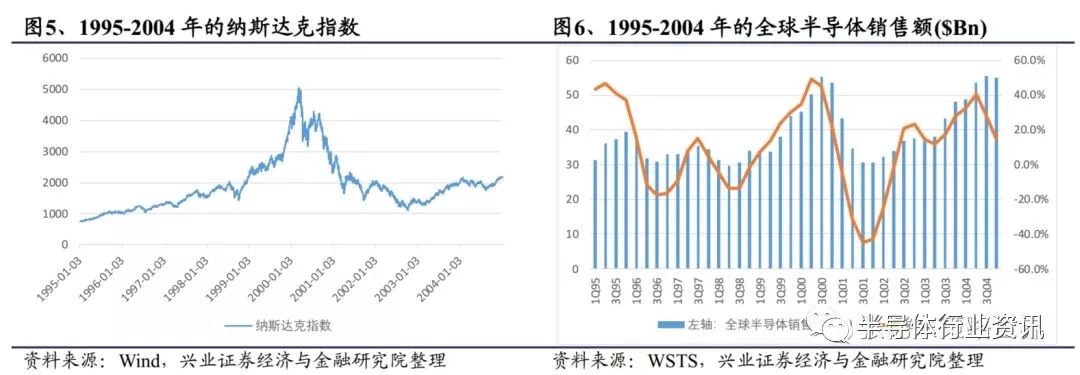

2000年“互联网泡沫”破灭,全球半导体行业受到重击。

2000年3月10日NASDAQ指数到达5048.62的最高点,随后急转而下,标志着互联网泡沫的破灭。互联网泡沫堆积的过程中,互联网、科技类公司不顾盈利,盲目扩张,谋求市场份额,存在产生过度投资的情况。当泡沫破灭后,不仅股价崩盘,也对相关实体行业造成打击。根据WSTS的数据,全球半导体销售额自2001年一季度开始同比负增长,直到2004年第二季度销售额才恢复到2000年第四季度水平。

危机中,台积电的高毛利率形成安全垫,保持盈利。

半导体行业的厄运也给公司带来了一定的影响,台积电2001年营收同比下滑了24%,但2002年就恢复到29%的正增长,基本回到了2000年的收入规模。危机中,台积电的高毛利率形成了良好的安全垫,在2000年台积电的毛利率高达46%,2001年即使行业环境不利,毛利率下滑到,但是仍维持了正的净利率,保持了盈利的状态。

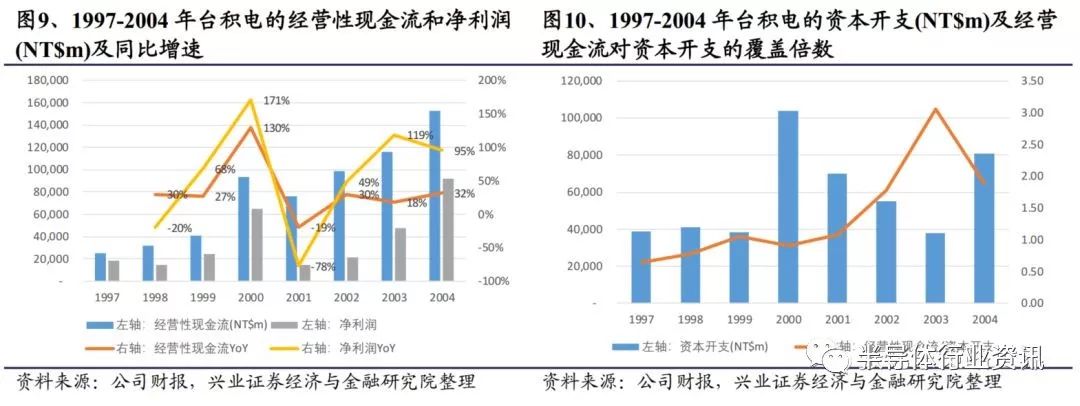

危机中,台积电的经营性净现金流仍充足,经营性净现金基本覆盖资本开支。

台积电在

2001

年的净利润同比下滑了

78%

,但经营性现金流仅下滑了

19%

,主要原因是每年的折旧金额较大,因此对于行业波动的抵御能力较强。即使在

2001

年,台积电的经营性现金流对资本开支的覆盖倍数也很好,产能的扩张主要依赖自身经营性现金流,保持了稳健的财务状况。

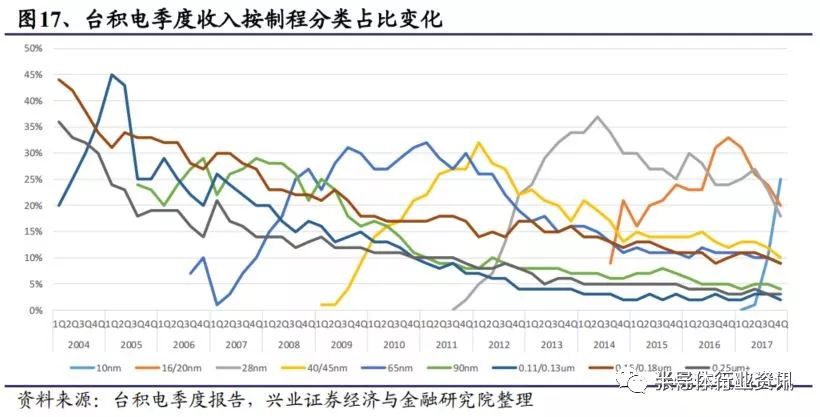

第二个十年中,台积电的技术工艺逐步取得领先的地位。

90

年代末,台积电的制程工艺还远远落后于英特尔,但是台积电在第二个十年中技术开始快速追赶。

1999

年,台积电领先业界推出可商业量产的

0.18

微米铜制程制造服务。

2001

年,台积电推出业界第一套参考设计流程(

Reference DesignFlow

),协助开发

0.25

微米及

0.18

微米的客户降低设计障碍,以达到快速量产之目标。

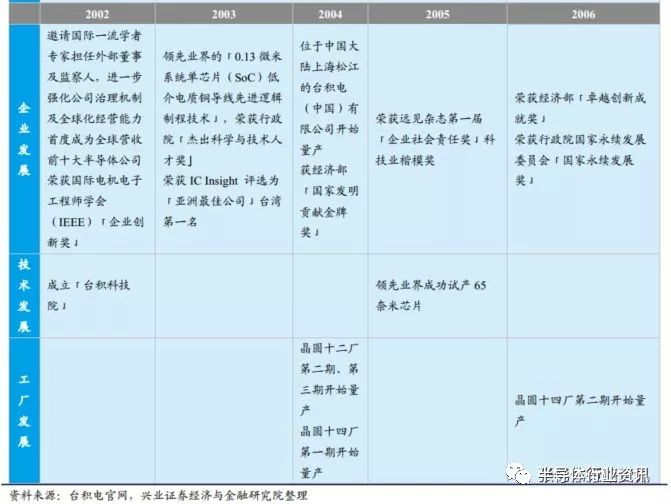

2005

年,领先业界成功试产

65

纳米芯片。

2005

年6

月,张忠谋辞去台积电CEO

职务。

张忠谋将权力移交给其一手培养起来的接班人蔡力行。蔡力行就职后,张忠谋只作为台积电的“精神领袖”而存在,除了定期与高层主管碰头,他把更多时间花在了演讲、读书以及自己喜爱的古典音乐和文化上。

2.4、第三个十年:老将重返逆转困境,金融危机安然度过

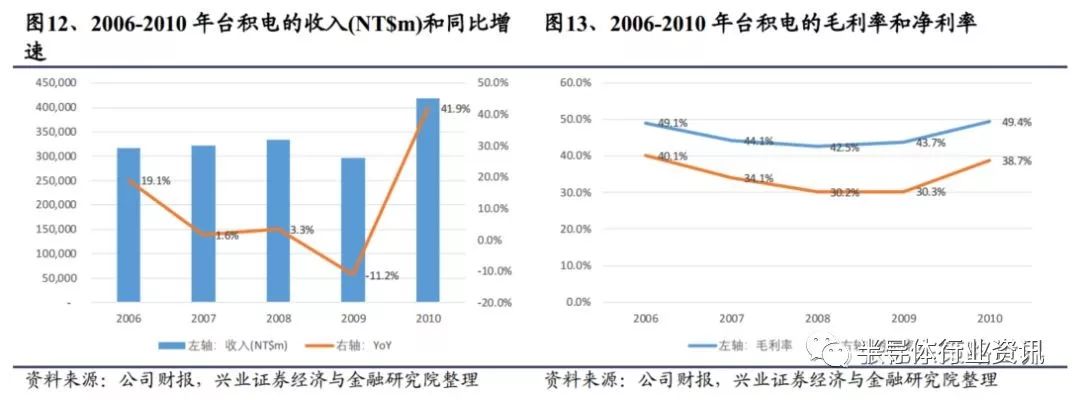

虽遭金融危机冲击,但净利率仍保持在30%

以上。

公司在成立的第三个十年间遭遇了金融危机的冲击,但迅速恢复,安然度过。在2009年收入同比下滑了11.2%,但2010年收入快速回升到同比增加41.9%。时任CEO蔡力行重视成本管控,对于利润率的维持作出贡献,但是也因为裁员引起了劳资纠纷。

2009

年6

月,在卸任四年之后,张忠谋以78

岁高龄,重新担任公司CEO

。

据媒体报道,张忠谋的复出与台积电当时遭遇的劳资纠纷有关,而劳资纠纷是由于金融危机时进行了裁员。张忠谋作为公司的创始人,对全体员工的感召力强,有能力稳定局面。作为人脉广泛的业界重量级人物,其对于客户的影响力也大。张忠谋的复出对台积电在金融危机中的快速恢复不无关系。

2.5、近况:名冠第一毫无疑问,遥遥领先难望项背

台积电2017年市场份额约56%,遥遥领先。

台积电在晶圆代工行业内占据了绝对领先的地位,2017年市场份额约55.9%。目前行业第2名及以下份额都未超过10%,行业CR3为73.4%,CR5为86.3%。台积电的综合实力保持领先,市场竞争更多集中在二线代工企业之间,台积电的市场份额相对稳固。

台积电近四年收入增速放缓,但是毛利率和净利率都维持在很高的水平。

2014-17

年,台积电收入增速从

27.8%

降至

3.1%

,但是同一时间公司毛利率始终保持在

50%

左右,净利率保持在

35%

左右,处于较高的水平,保证了公司稳健的财务状况。

3、台积电的成功之道

3.1、企业文化:高目标之下有高产出

张忠谋的强硬个性成就了台积电的奋进文化。

张忠谋是一个目标导向性的、性格极其坚定的领袖,其个性从某种角度上塑造了台积电的企业文化。张忠谋曾说“每个人都应设定目标,达到了,再设一个更高的目标,逼迫自我达到。”。这种“逼迫式”向高目标进发的精神体现在台积电经营的方方面面,一开始就以成为“世界级”公司为目标,设定完善细致的企业规章制度,对产品质量要求极高等等。

高强度的研发保证了制程技术的领先。

为尽快推出10

纳米,推出“夜鹰计划”,研发人员三班倒。

2014年,为了有效加快10纳米先进制程研发速度,以及迎合研发生产线24小时不间断的作业需求,台积电内部启动了“夜鹰计划”,编排研发人员实施24小时三班轮值不停休的方式投入先进制程开发工作。2016年底,台积电的10纳米开始量产。2017年10纳米开始爬坡,到第四季度时收入占比已达到25%。

3.2、高额资本开支与充沛经营现金流的正向循环

台积电的高额资本开支与充沛经营现金流形成了正向循环,不断强化领先的优势。

对比另外两家纯晶圆代工企业联电和中芯国际,台积电的资本开支规模上遥遥领先,2017年资本开支分别是联电和中芯的7.6和4.7倍,不断扩大产能上的差距。资本开支大多形成物业、厂房和设备,而晶圆代工行业一大特点是设备折旧年限通常是5-7年,台积电的设备折旧政策尤为激进,为5年。因此,台积电每年有大量的折旧,经营性现金流远超净利润。经营性现金流又可以支撑台积电在未来投入更多的资本开支,不断扩大这种规模优势。从Capex/OCF的比例看,台积电的经营现金流完全可以覆盖其Capex,而中芯则远远不够,联电2017年可以但此前一直不够。

盈利能力强,财务状况稳健,尽显王者风范。

台积电的归母净利率稳定在35%以上,比联电和中芯的归母净利率高20个百分点以上,且联电和中芯的归母净利率波动更大,其主要原因是营业成本的差异。台积电由于其领先的先进制程技术,产品的议价能力强,产品结构高端,产品的毛利率比联电和中芯高20~30个百分点。在产品的毛利率上,中短期内联电和中芯都没有机会超越台积电。台积电财务状况同样最好,流动资产占比最高,经营性风险最低。并且长期债务占比在减少,经营性现金流完全足够产能扩张,财务极其稳健,尽显行业王者之态。稍微不足的是,收入和盈利增速近年较低。

3.3、利用领跑优势打价格战

台积电凭借激进的折旧和领跑优势,可以通过价格战来阻击对手。

台积电的设备折旧年限为5年,折旧非常激进。有时一个制程的生命周期是大于5年的,即意味着台积电的设备折旧提完之后,设备还在使用之中,这时候的产品成本从会计上来讲大幅减少(设备折旧占成本比例很高)。通常情况下,台积电的制程技术是领跑的,即意味着设备折旧率先提完,而竞争对手还在计提设备折旧。台积电可以利用成本上的优势大大价格战,让后进者苦不堪言。以28nm为例,台积电2011年新入的产能在2016年底即可计提完折旧,2017年开始降价,让中芯国际和联电的28nm产品盈利性大幅下滑。

3.4、创立之初得到台当局扶持,研发/资本投入持续攀升

台积电创立之初与台当局的扶持密不可分

台湾当局在1980s

开始扶持电子产业。

仿照硅谷模式,台湾新竹科技园区1980年12月15日设立,发挥高新技术产业集群优势,联华电子便是第一家入住企业。在资金扶持上,台当局设立了创业投资基金。在技术和人才交流上,台当局与美国公司合作(如美国无线电公司),引入技术并外派人员交流学习。