市值风云APP原创作品 欢迎转发,转载需授权

作者 | 小鸥

编辑 | 小鸥

年中大考即将到来,可谓是几家欢乐几家忧。业绩预增的自是不必说;不仅仅是披露中报的日期较早而且也能获得资本的青睐,比如风云君(ID:mvlegend)并未持有的天马科技(603668,SH),俩一字板;还有业绩向上修正的大族激光(002008,SZ)7月4日也有超过5%的涨幅。

嗯,你们肤白貌美气质佳,你们吸引的注意力够多啦,风云君就不凑这个热闹了,去关爱关爱后进生——民和股份(002234,SZ)。

近些年,家禽饲养业的生意并不好做。举个简单的例子,十年前,风云君所生活的小城市里鸡蛋的价格就是3块到5块;十年过去了,前天风云君发完工资去仗着胆子去买鸡蛋,三块七一斤。

哇塞,风云君的收入完全吃得起茶叶蛋啊,是哪群井底之蛙说我们大陆吃不起茶鸡蛋的?!

而鸡肉产品,风云君(ID:mvlegend)也经历了从吃不起肯德基到大摇大摆得去吃还嫌弃不涨价的过程。

当然了,你们该打赏还是要打赏,不能因为风云君吹一次牛就不赏钱了哈。

十年来,房价涨得要上天,北京连地铁都由2块钱满城跑变成了分段计价,3块起步。鸡蛋和鸡苗的价格却一直保持稳定,那么以鸡蛋也鸡苗为产品的养殖企业的日子自然也好过不到哪去。

再加上2012年以来,由于不断地曝出“速生鸡”、“禽流感”等等具有负面影响的新闻,整个家禽养殖业的经营环境更是雪上加霜。用民和股份的话来说就是行业处于低谷多年。

2008年上市的民和股份的主营业务就是父母代肉种鸡的饲养、商品代肉鸡苗的生产与销售。主要的产品就是商品代肉鸡苗和鸡肉制品。

家禽养殖属于竞争充分的行业,任何一家企业都无法妄想做价格的制定者,只能乖乖得做价格的接受者,一旦商品(鸡苗和鸡肉制品)的价格下降,企业的营收和净利润就会受到严重的影响。

受鸡苗价格变动的影响,民和股份每一年做出的业绩预告都不太靠谱,每一年都在做业绩预告的修正。

保不齐,民和股份可能是A股业绩修正最多的上市公司。

2011年:由增长460%—510%修正为增长310%—330%。

2012年:由亏损1500万元—2000万元修正为亏损6800万—7200万元。

2013年:到三季报的亏损14000万元—20000万元到10月31日修正为亏损15000 万元—19000万元再到修正为22000万元—23000万元。

2015年:由亏损23000万元—28000万元修正为亏损30000万元–33000万元。

2016年:由盈利28,000万元—32,000万元修正为盈利15,000万元–16,000万元。

不管是盈利的年份还是亏损的年份,业绩修正都是在调减,看来民和股份有点过于乐观了。

二、盈亏交替的背后,行业周期或成业绩调节保护伞

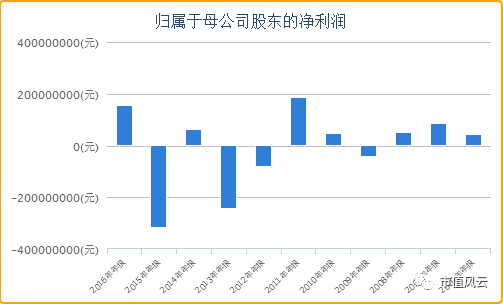

民和股份真正实现的业绩是这样的:

以鸡为主要产品的家禽养殖业的包括圣农发展、益生股份和仙坛股份这些上市公司,都面临着产品价格波动带来的风险。除了仙坛股份,另外几家的盈利情况的变动几乎是一致的,都是在2013年和2015年亏损明显,而2016年实现了较高的利润。

但每家公司对于外界的风险的反应又是不完全相同的。民和股份在亏损连年之后的2014年能够力挽狂澜,拯救自己于退市边缘也是有故事的。

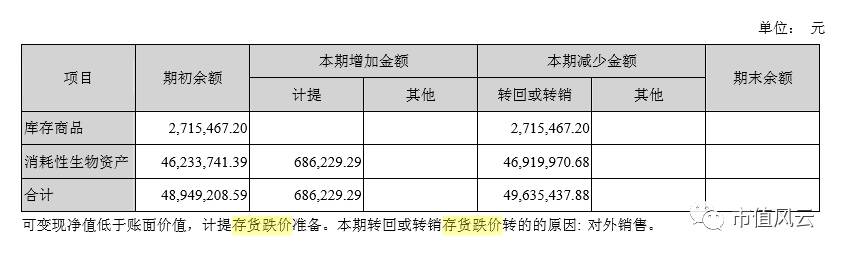

2014年,此时的民和股份已经连亏了两年,已经吃了一记ST黄牌了。这一年的盈亏情况十分关键。2014年,随着鸡苗价格的回升,当年实现了6269万的净利润。扭亏为盈一方面是因为营收的增加,而更重要的一方面却是存货跌价准备的转回。

2013年,由于鸡苗价格低迷,民和股份增加了4259万的存货跌价准备。而2014年存货跌价准备转回,余额由期初的4895万变为了期末的0元。

同样,2016年民和股份本可以实现更高的利润,最终却因为鸡苗价格的下跌计提了八千多万的存货跌价准备,再加上其他方面,业绩预告和真实的业绩之间的差距超过1亿。