本文来源公众号:投行大师兄(ID:touhangdashixiong)

【本文已经获得转载授权,版权归原作者投行大师兄所有,如需转载本文,请联系原公众号“投行大师兄”】

这些日子,王首富麻烦缠身

:海外投资遭处理、白菜价变卖核心资产等一连串事件闹得满城风雨。坊间流传的那个“三国杀”的故事(万达、融创、富力),更让人们看到了老王的无奈和窘迫。

相形之下,马云则依旧风光满面

:最近,他一边玩着“新零售”,搅动得资本市场寝食难安;一边继续发挥他长袖善舞的本领,四处拜访政要大咖,还鼓捣出了一个“中美企业家峰会”。

为什么同样是首富,“一无所有”的王健林忙得捉襟见肘、焦头烂额;而“悔创阿里”的马云却依旧潇洒自在、风生水起?

也许有人会说:

因为马云更擅长交际、忽悠、战略,甚至还可能携带了外星人基因。

但是,千万别忘了,王健林贵为华人首富,无论智商、情商、眼界还是谋略都绝不在马云之下。

也许有人会说:

风水轮流转,说不定下一个倒霉的就是马云呢?

但就像马云和王健林的成功不能简单归结为“运气”一样,他们每一个战略决策的失误也绝非“风水”二字可以解释。

当然,

肯定还有阴谋论者会将原因归结到他们背后政Z势力的角逐

。

然而,这都没有涉及到问题的本质。

在我看来,两位首富迥然不同的人生际遇首先源于赚钱逻辑的不同。

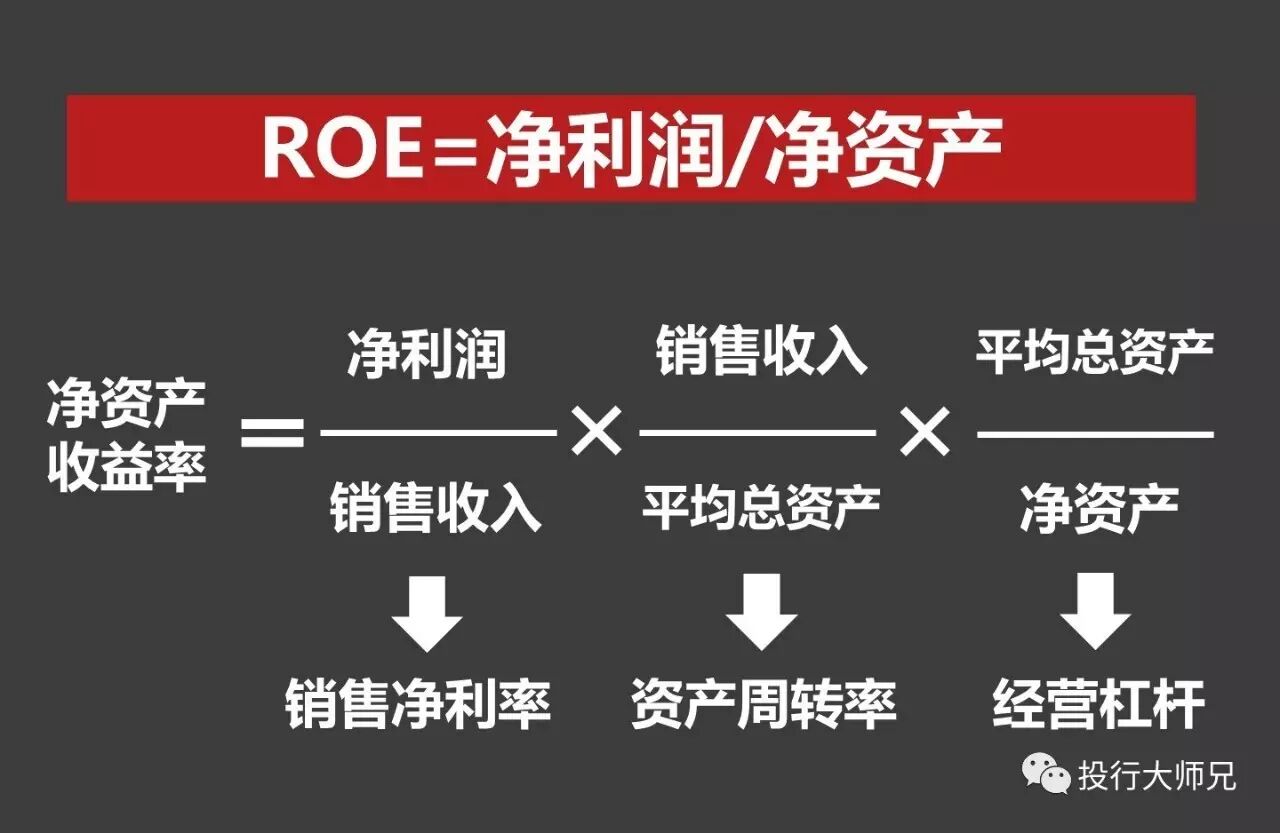

众所周知,ROE(净资产收益率)表示股东每投入一块钱可以在一定时间内(比如一年)获取多少净利润,代表了企业赚钱能力的高低。

由此可见,

提升ROE的途径无外乎三种:

要么努力提高产品和服务的净利率(比如茅台,苹果等),要么提高企业管理层的营运能力(比如沃尔玛),要么不断地加大经营杠杆(比如银行、房地产等)。循着这三条途径,就衍生出了三种不同的商业模式。

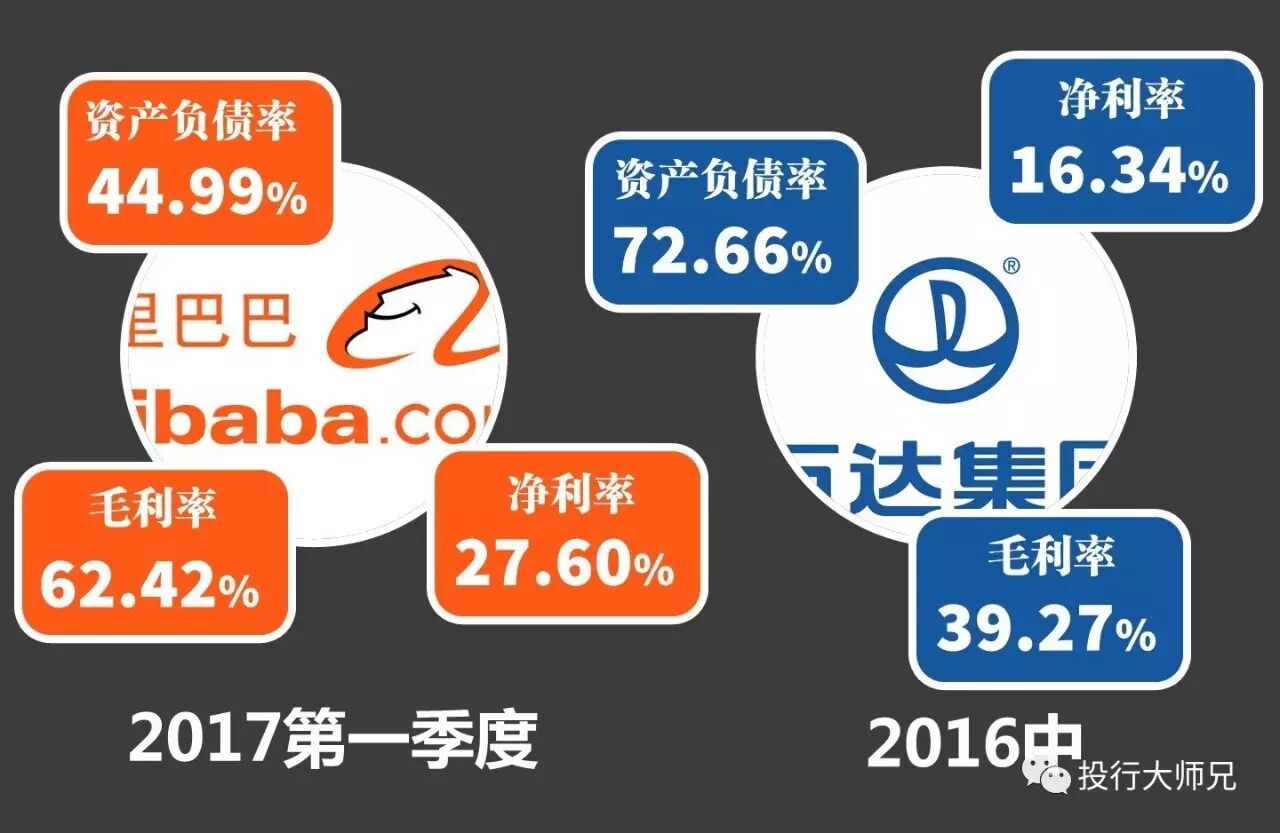

很明显,

阿里巴巴作为一家互联网企业,赚钱的逻辑在于拥有高净利率的产品。

而王健林虽然一再强调自己是文化企业,但万达(商业)本质上依然是一家依赖高杠杆的房地产公司。

因为商业模式不同,当外界环境发生变化时,两位首富的反应是不一样的。

高杠杆的商业模式在货币宽松、经济周期向上时会过得风生水起。比如过去二十年,中国经济迅猛发展,房地产行业趁势而上,将王健林推上了首富的铁王座。

然而,

一旦货币紧缩,经济放缓,甚至发生经济危机时,高杠杆企业就可能面临灭顶之灾

。比如著名的世界顶级投行雷曼兄弟、高盛、美林等,都曾通过高杠杆迅猛发展、日进斗金,却也因为高杠杆在2008年次贷危机中一败涂地。

如今,

当中央开始推行严格的金融监管和房地产调控政策来实施去杠杆的目标时,王健林等房地产商们是最害怕的。

而依赖创新(模式创新和科技创新)、品牌和网络效应的互联网科技公司们,面对去杠杆的恐慌却要小很多。

只要创新不停,就会赚钱不止。哪怕在所谓的经济寒冬中,阿里巴巴的股价依然创出了新高。

(实际原因比这个复杂,下篇文章会详细分析)

实际上,王健林连做梦都希望能像阿里巴巴一样成为一家拥有高净利率的轻资产公司,而不必整天为泰山般的债务发愁。所以,他一直积极在文化领域布局,并且对外宣称:

2020年万达不再是房地产企业。

他不仅是这么说的,也是这么做的

。一方面万达(集团)在影视行业攻城略地,连续收购AMC(美国最大院线)和传奇影业(美国著名影视制作公司),另一方面万达(商业)在文旅领域也大快好上,迅速签下了一大批万达城项目,并且放言要让迪士尼20年内无法盈利。

据王健林说,此次大幅剥离文旅项目和酒店项目,不仅可以大大降低负债率,也是他轻资产战略的重要一步(此次卖掉文旅和酒店项目仍由万达负责规划、开发和运营)。

万达表面上的转型进行的如火如荼,但骨子里的转型却难于上青天。

比如,王健林卖掉的那些文旅项目,本质上其实还是地产项目。只是因为投资额巨大、资金回笼周期长叠加债务危机而不得不断臂求生。

不同的商业模式决定了王健林和马云有着截然不同的思维模式和核心能力。

作为房地产商,过去那么多年,王健林最核心的能力一个是拿地,一个是