路透中文新闻部 边竞

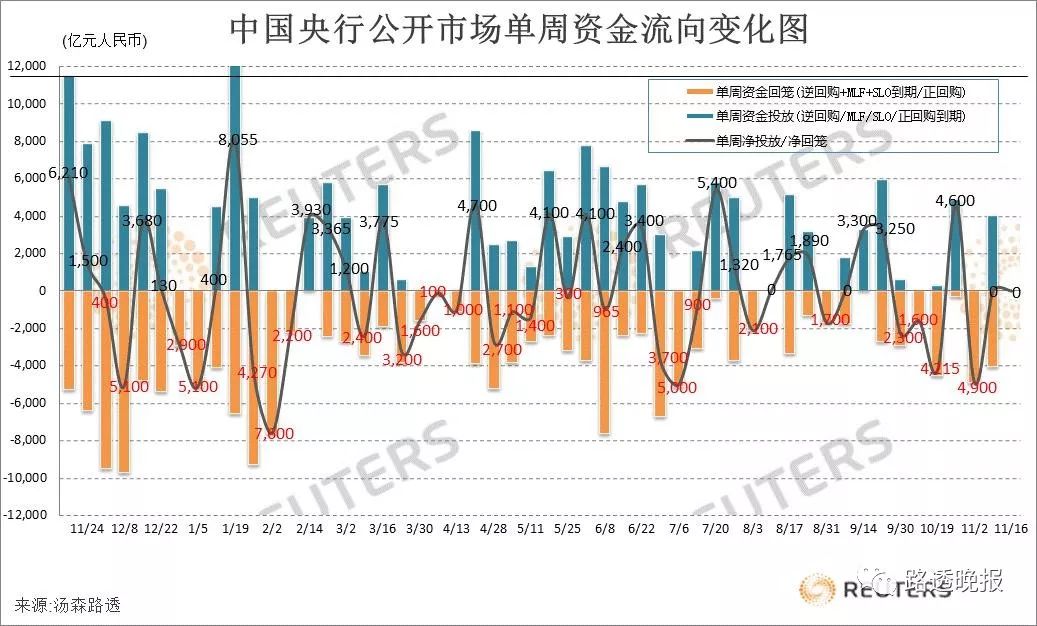

尽管面临税期影响并有逾千亿元人民币的国库现金定存到期,但因资金面整体平稳,中国央行公开市场本周以静默应对,当周既无资金投放亦无回笼,逆回购也已连续16日暂停。尽管公开市场按兵不动,但因10月经济金融数据不振,政策面放松的大势仍未改。

分析人士指出,10月社融和信贷数据异常疲弱,市场对于货币政策宽松将发力的预期骤然升温,不过考虑到距上次降准时间不长,连续放水可能不仅难以流入实体,而且还将催生资产泡沫,因此宽松步伐料仍将循序渐进。

他们还认为,对于近期呼声渐高的降息,央行恐会更为谨慎,因为一旦使用,这将是政策转向全面宽松的信号。从近期政策看,可能还是主要从定向宽信用以及积极财政政策上挖潜。

“金融数据不好,但实体(经济)数据其实还算可以,而且资金本身也不紧张,(央行)没必要这么积极投放,”德国商业银行中国首席经济学家周浩称。

中国央行周五公告,受税期等因素影响,银行体系流动性总量有所下降,但仍处于合理充裕水平,今日不开展逆回购操作;至此逆回购已连续第16日暂停。据此计算,本周公开市场既无资金投放亦无回笼。

华中一银行交易员也表示,“为啥要做(逆回购)呀,现在状态挺好的啊,比较均衡,有出有借。”

上海一银行交易员谈到,虽然央行在税期没有投放,今日资金也不算宽松,整体均衡,但由于基本面仍弱,市场政策宽松还有很强预期,对流动性的预期也比较乐观,所以央行可能觉得市场心态比较好,资金也不需要太松,比较均衡偏松一点就行。

据路透统计,本周公开市场无逆回购到期。不过周四有1,200亿元人民币的国库现金定存到期,回收等量流动性。而上周公开市场逆回购亦无到期无操作,当周有4,035亿元MLF到期,央行予以等量续作,从考虑MLF的全口径计算,资金投放量完全对冲到期量。

招商银行资产管理部高级分析师陈郑谈到,近日债市收益率大幅下滑,而目前流动性又是相对平衡,为防止资金进一步放松助推债市过热,公开市场在可操作也可不操作的情况下,央行选择了后者。

“央行可能有这个考虑在里面,收益率下得这么快,这时候再投放,可能导致过热,一个是加杠杆,另一个是影响资金流入实体,”他表示。

他并认为,央行不愿流动性太过充裕仍有汇率的顾虑在里面,虽然最近美债的收益率也下了很多,维持中美利差的迫切性没有之前那么强,但货币市场利率过低仍不是央行所希望看到的。

中国央行周二公布的10月社融增量及新增人民币贷款均远逊于预期,社融数据更是创下逾两年来低点。尽管下半年来一系列稳增长、宽信用政策鱼贯而出,但实体经济有效需求不足,此前政策刺激效果明显弱化,而下月若仍延续此低迷情况,对中国经济的信心可能进一步受创,宽松政策需再次出手。

周三出炉的中国10月工业和投资增速略见回暖,但零售销售增速降至近半年低点。分析师认为尽管数据有所改善,但增长后劲恐怕不足,实体经济融资意愿低迷,加之房地产市场显现放缓迹象,四季度及明年一季度经济增长将面临进一步下行压力。

**宽松政策仍可期,但推出节奏料仍稳**

10月远逊于预期的金融数据公布后,有关宽松政策需立即跟进并加力的呼声泛起,不过随后公布的经济数据并不弱,基本面调整压力尚未出现进一步加剧迹象,因此政策放松虽仍可期,但推出节奏料仍稳。

陈郑指出,今年来看政策出台还是有条不紊的,没有特别仓促,包括降准也是隔一段时间再出,因为距离上次降准才一个多月,而且之前政策的提振作用也不是非常明显,这么近的时间即使再降准效果也会打折扣,近期政策面还是会主要聚焦于减税及其他定向刺激的政策。

“只要不出现大的问题,需要降准稳一下市场信心,比如股市崩盘,目前股市还比较稳,所以可能性不大。”他称。

周浩亦谈到,目前市场即使没有新的宽松举措,但宽松预期还是很强的,足以支撑流动性维持稳势。下一阶段政策应该还是集中在支持民营企业,而在政策的累加效应下,“信用债应该会蠢蠢欲动。”