1. 本周推荐及主要观点

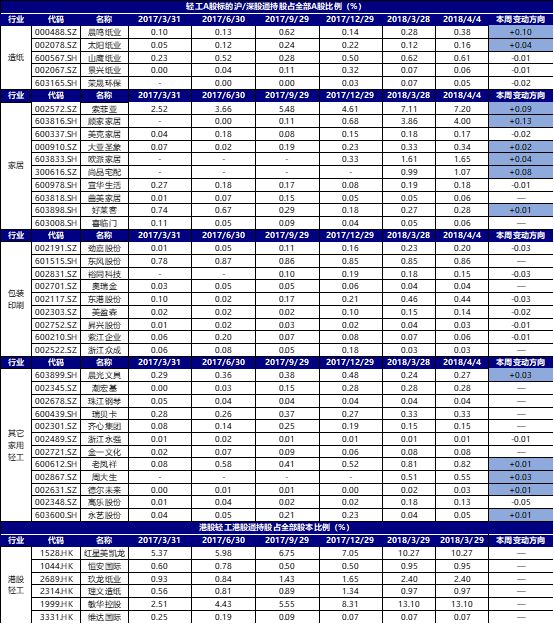

2. 轻工行业沪港通/深港通持股比例变化

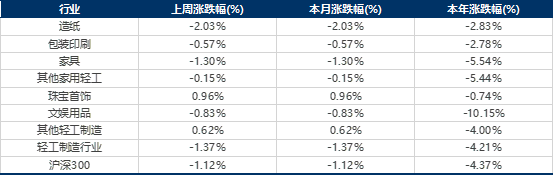

3. 轻工行业本周市场表现

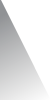

4. 轻工行业2017年年报&2018年Q1季报拟披露时间表

5.

轻工行业近期解禁明细表

6.

轻工行业股价安全边际表更新

7.

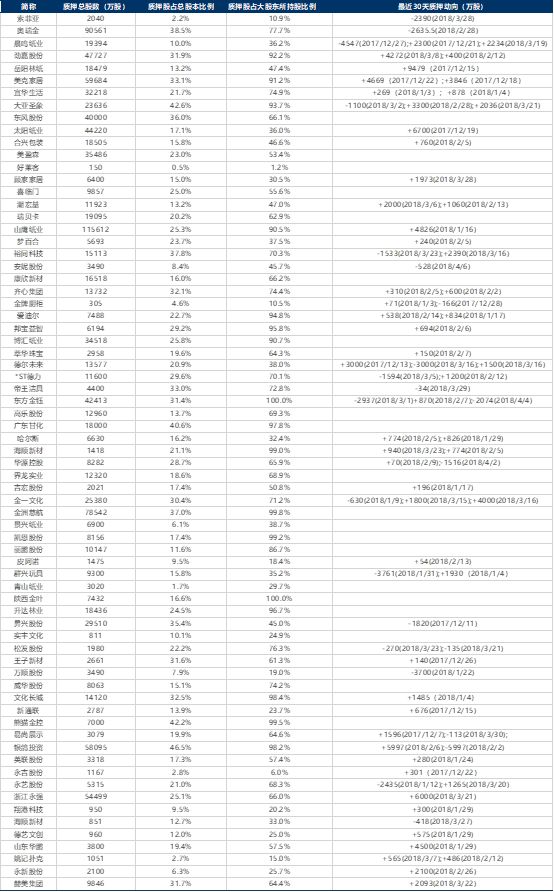

轻工行业第一大股东股权质押情况更新

8. 重点公司盈利预测更新

9. 近期报告

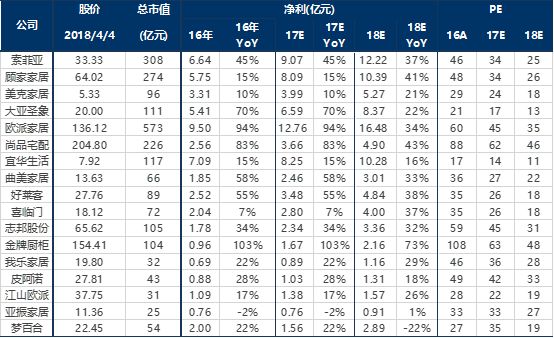

家居板块最新观点:寻找长期核心竞争力,相对估值优势品种提供安全边际

定制家居:这两年行业面临更多宏观与行业竞争格局的挑战,但真金不怕火炼,龙头往往是在逆势中加速提升集中度,定制行业整体的渗透率也将更快提升(相对于木工打造)。比拼的主要在效率和体验两个方面,从定制流程角度:

1

)前端导流:

作为耐用消费品,口碑营销依旧重要,新客流也出现流量分散化的趋势:依旧占据主导地位的建材卖场,正在兴起的shoppingmall,以及装修公司,小区,线上等流量日趋分散化。厂商需要以尽可能高的导流效率触达潜在消费者,尚品宅配17年底布局的自营整装和整装云业务,也是在流量获取方面进行的又一尝试。

从2017年开始,已经上市的定制企业在资金助力下,加速了渠道的跑马圈地。与核心卖场开店绑定,拉开了与非上市公司的门店数量差距。

2

)全屋定制导向:

由单品类定制向全屋定制扩展,符合消费者一站式采购的需求,同时也使经销商和企业能充分挖掘单一客户的价值,提升客单价。全屋定制的效果既取决于公司整体的营销方案,也在于终端的落地执行。目前主流的全屋营销方案玩法不尽相同,主要分为以下几类:

a

)19800等套餐系列,如

欧派家居

推出的19800元22平米套餐;好莱客推出的16800元20平米,19800元23平米;按投影面积计算;

b

)

索菲亚

的单平米套餐计价方式:799元/平米衣柜,1111元/平米自由柜,1599元/平米无醛柜;按投影面积计算;

c

)

尚品宅配

的房间套内面积计算(类似于家装行业计价方式):如518元/平米套内面积计算,2房46600元,3房56800元。

目前各家的全屋营销方案,更多地起到了宣传和引流的作用,加速了全屋营销概念的推广;在具体落地过程中,根据我们的实地草根调研,经销商仍有较大的实施余地和空间。全屋定制虽以价格方式作为切入点,但在产品设计,材质选择,服务体验等方面,厂商仍有提供差异化产品和服务的能力。

3

)背后的供应链体系(包括自身的柔性化信息化水平,以及和供应链合作伙伴的合作程度)成本控制能力与制造交付的精度

,在长期的竞争中,这意味着可以给到终端消费者最具性价比的方案,并且保证厂商和经销商足够的盈利空间。

索菲亚17年定制衣柜业务毛利率创新高达到40.7%时,意味着索菲亚在未来价格制定中更加游刃有余,这也是我们对公司长期并不悲观的原因。

我们看好几家定制龙头(索菲亚、欧派家居、尚品宅配)的长期增长确定趋势及发展空间,结合现有估值水平,更看好处于相对估值洼地的

【

索菲亚】

,

产品、营销、定价、经销商体系等及时调整,订单重现回升趋势。线性外推趋势是市场的本能,而在市场恐慌中布局方能取得长期的超额收益。

成品家居:竞争格局相对稳定,业绩增长确定性更强,考虑到估值相对优势,值得长期布局,

包括:顾家家居、美克家居、大亚圣象、喜临门、曲美家居。

家居行业相关推荐标的近况更新:

索菲亚

:产品价格体系与定位调整,18Q1订单重现回升趋势;799元/平米衣柜,1111元/平米自由柜,1599元/平米无醛柜,三档价格带推出全屋定制组合拳。2018年加快门店布局,加强存量经销商体系考核,提升经销商淘汰率,通过全屋套餐提升客单,长期信息化柔性化生产优势构建盈利护城河(2017年定制衣柜毛利率上升到40.7%),

目前股价对应2018年估值26倍,

纵向处于历史相对低位,横向也低于其他定制龙头,现价33.33元接近员工持股价格(33.38元)和经销商持股价格(33.12元),值得长期布局。

美克家居

:收入逐季提速,持续推进多品牌多品类战略,股权激励增长目标提供安全边际,员工持股计划购买完成。

大亚圣象

:工装房订单快速增长。多层和三层实木地板占比提升,产品提价及结构升级强化盈利水平。渠道扁平化,未来费用率下降有空间,

季报有望超预期。

顾家家居

:主打产品沙发受益于行业集中度提升,循序渐进拓展品类扩张,通过内生与持续外延夯实打造优势产品矩阵,新品类快速增长,持续外延转型平台型公司有望穿越周期。

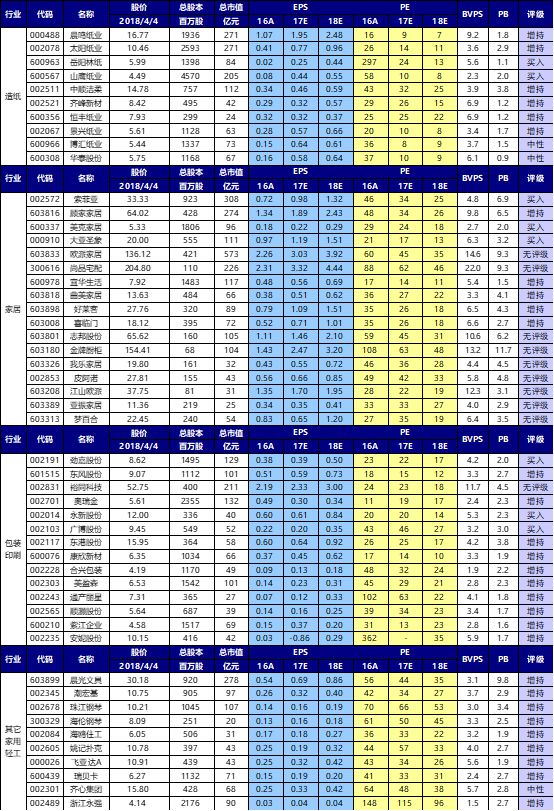

相关公司业绩回顾及估值更新

:

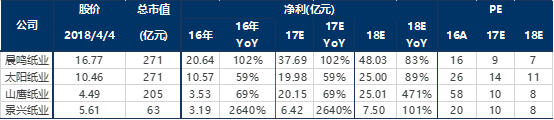

造纸:文化纸坚定拥抱龙头,废纸价格现反弹

价格:双胶和铜版依旧强势,白卡持平;废纸以减少补贴或直接提价方式提价50-100元,箱板瓦楞纸弱势盘整。

文化纸双胶和铜版景气度更好,白卡库存压力较大,坚定拥抱龙头。

年前纸厂补贴经销商,2月涨价函未落地,经销商价格倒挂现象缓解,目前纸厂库存合理(双胶纸和铜版纸库存在一周左右,白卡较高),带动3月涨价落地,近期4月涨价函持续发出和涨价落实良性促动。

废纸系淡季接近尾声

。

价格:

废纸本周停止补贴或提价50-100元,箱板瓦楞纸淡季价格震荡。混合废纸禁止进口、5万吨产能以下及贸易商进口指标申请限制、含杂率控制0.5%3月1号开始施行、进口许可证将减少废纸进口量及进口指标按季度缓释,为废纸价格提供强支撑。4-5月伴随夏季饮料啤酒包装需求上升,废纸系将迎来旺季。

库存:

目前原纸厂库存处于较低水平(11-12天),基本处于产销平衡状态。

废纸审批:

1)18年废纸指标缓释;2)龙头废纸进口优势强化 持续得到验证。

18

年造纸行业业绩无忧,下游消费为主更具成长属性,近期伴随周期回调提供布局良机:纸企整体库存合理,价格17Q4下跌后有反弹空间,龙头纸企内生项目落地/外延并表18年业绩持续增长可期。

重点推荐

文化纸 太阳纸业

(18年共190万吨浆纸新产能落地,20万吨特种纸和木屑半化学浆项目已投产,预计18年业绩28-30亿元);

晨鸣纸业

(17年全年盈利预测36.5亿元,18年100万吨文化纸、35万吨热敏纸、120万吨化学浆、60万吨针叶浆项目持续投产贡献增量,木浆将100%自给);

箱板瓦楞龙头山鹰纸业

(马鞍山和海盐基地业绩高增,湖北基地200多万吨产能预计19-20年释放,新成立重庆子公司布局新基地,收购联盛纸业强化华南市场;包装板块盈利持续提升;拓展环保业务;17年净利预计20亿,北欧纸业/联盛纸业并表后增厚18年业绩,有望持续整合行业资源)。

相关公司业绩回顾及估值更新:

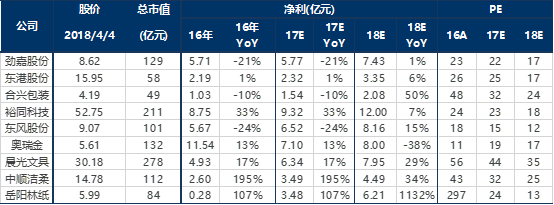

包装:原材料端盈利压力缓解,新业务新领域积极扩张带动新的业绩增长点,有望提升包装行业盈利水平,看好:

劲嘉股份

:与贵州茅台技开司签订战略合作协议,切入白酒包装巨大市场空间;烟标行业内生增长恢复,外延整合,其他高端精品包装(如精品烟标,3C包装)等领域积极外延开拓,新型烟草产品储备有望受益于政策东风

(海外iQOS产品销售取得巨大成功

),大健康持续推进

合兴包装

:传统业务量价齐升与包装产业供应链云平台放量,收入提速;行业集中度提升带来议价能力提升

东港股份

:电子发票受益政策利好,技术服务类业务(彩票、电子发票、档案存储)齐放量,有望体现盈利弹性

裕同科技

:核心客户增长有望提速, 2018年原材料价格及汇率方面不利因素有望扭转,推出员工持股计划

东风股份

:主业复苏+外延增厚+大消费推进

其他轻工:关注增长趋势确定的消费品龙头,享受确定的估值切换。如 晨光文具

、

中顺洁柔。

相关公司业绩回顾及估值更新:

轻工制造行业涨幅前五名是鸿博股份

(+18.00%)

、康旗股份

(+16.74%)

、海顺新材

(+15.44%)

、晨光文具

(+13.95%)

、京华激光

(+13.93%)

;而跌幅前五名是乐凯胶片

(-9.45%)

、山东华鹏

(-8.12%)

、实丰文化

(-6.92%)

、金牌厨柜

(-4.76%)

、老凤祥

(-3.03%)

。

本周造纸轻工行业板块跑赢市场。本周轻工制造板块整体上涨3.42%,跑赢市场(同期沪深300下跌0.16%)

。

【轻工行业2017年年报&18Q1季报拟披露时间表】

《晨鸣纸业(000488)17年报点评: 造纸弹性显现,业绩高增长,18年浆纸新项目落地带来龙头持续增长,维持增持》2018/3/28

《劲嘉股份(002191)点评:增资茅台技开司合资子公司,强强联合带来双向协同,合作共赢未来!》2018/3/28

《索菲亚(002572)17年报点评:蓄势待发,信息化助衣柜毛利率创历史新高,18年看点在于橱柜与全屋定制》2018/3/28

《合兴包装(002228)17年报点评:主业提速+PSCP发力,收入业绩提升显著,可转债收购合众创亚》2018/3/28

《山鹰纸业17年报点评:原纸受益行业高景气度,包装盈利全面改善,高盈利特种纸并表,未来盈利稳健上升,维持买入!》2018/3/20

《岳阳林纸(600963)2017年报点评:造纸量价齐升,园林扬帆起航》2018/3/20

《飞亚达A(000026)17年报点评:名表消费回暖势头延续,经营效率持续改善》2018/3/13

《大亚圣象(000910)点评:地板量增+结构升级,工装40%增长亮眼,人造板满产且出血点大幅减亏,非经营能力因素影响短期表观增速》2018/3/12

《永新股份(002014)17年报点评——受益于包装行业洗牌+客户产品结构优化,公司业绩稳中有升》2018/3/7

《

美克家居(600337)——完成实施首次回购股份,凸显可持续发展动力》2018/3/6

《索菲亚(002572)17年业绩快报点评:产品定价、渠道管理调整进行时,Q4阶段性低点不改长期向上趋势》2018/2/28

《中顺洁柔(002511)17年业绩快报点评:渠道和产能双向驱动业绩提升,深度绑定彰显长期发展信心》2018/2/28

《顾家家居(603816)——出资1.98亿间接入股居然之家,参与布局互联网新零售家居》2018/2/26

《2017年轻工造纸行业年报业绩前瞻——家居造纸快速增长,包装盈利整体承压》2018/2/12

《轻工行业点评:阿里巴巴入股居然之家,开启布局家居新零售时代,家居行业整合进程加快》2018/2/12

《劲嘉股份(002191)点评:公司回购股份彰显未来发展信心,大包装和大健康业务持续推进》2018/2/12

《劲嘉股份(002191)18Q1业绩预告点评:烟标和精品包装订单驱动,18Q1单季业绩提速显著》2018/2/1

《劲嘉股份(002191)2017业绩预告点评:烟标主业复苏,精品包装推进,经营企稳回升》2018/1/30

《岳阳林纸(600963)17年业绩预告点评:业绩大幅增长,造纸量价齐升、园林业务增量共振》2018/1/30

《晨鸣纸业(000488)点评:17年业绩高增长,18年新项目持续落地带来龙头戴维斯双击,上调18年盈利预测,维持增持》2018/1/18

《山鹰纸业(600567)点评:17年收购标的与公司资源互补,业绩高弹性,媒体质疑不攻自破,维持买入》2018/1/17

《行业点评:进口废纸含杂率确定0.5%,推动废纸价格上涨并向纸浆传导,利好龙头企业》2018/1/12

《顾家家居(603816)点评:与黄冈签订合作框架协议,产能补充升级再下一城》2018/1/11

《美克家居(600337)点评:收购海外公司,全球配置驱动制造及品牌协同效应》2018/1/9

《顾家家居(603816)点评:与意大利家居龙头Natuzzi签订合作框架协议,持续丰富品牌梯度》2018/1/9

《索菲亚(002572)点评:经销商持股彰显长期发展信心,实现产业链利益分享,协同发展》2018/1/2

《岳阳林纸(600963)点评:预中标宁波梅山保税港PPP项目,园林业务持续落地推进,18年盈利转化更有保障》2017/12/28

《劲嘉股份(002191)点评:与贵州茅台技术开发公司战略合作,标杆效应开启酒包业务长期想象空间》2017/12/25

《山鹰纸业(600567)点评:收购联盛纸业100%股权,全国产能布局和产业链整合再下一城,维持买入》2017/12/21

《索菲亚(002572)点评:员工持股完成彰显公司未来信心,信息化柔性化打造长期竞争优势》2017/12/20

《珠江钢琴(002678)点评:子公司艾茉森完成增资扩股暨引入战投及员工持股,成为未来发展新增长点》2017/12/5

《喜临门(603008)点评报告:收购沙发生产商米兰映像,产品与渠道协同效应发挥,软体家具综合生产商厚积薄发》2017/12/3

《2018年度轻工制造行业投资策略——关注行业成长空间,把握竞争格局优化》2017/11/21

《岳阳林纸(600963)点评:签署北海水环境投资合作框架协议,生态环保持续布局》2017/11/21

《2017年轻工造纸三季报业绩回顾——家居和造纸板块持续高增长,龙头优势凸显,包装行业弱复苏趋势》2017/11/13

《劲嘉股份(002191)点评:3年期定增顺利完成,与复星强强联手,促进大包装、大健康持续发展》2017/11/2

《劲嘉股份(002191)调研报告:——烟包主业逐步恢复,大包装+大健康双主业蓄势待发》2017/10/20

《飞亚达A(000026)点评:受益可选消费品行业回暖,17Q3收入端持续回升》2017/10/20

《顾家家居(603816)点评:限制性激励首次授予完成,利益绑定促业务稳步推进,多品类战略发展可期》2017/9/29

《美克家居(600337)点评:员工持股计划购买完成,集团部分质押解除,发展信心持续彰显》2017/9/28

《业绩面前,无关风格;推票拉票,火力全开!》2017/9/18

《顾家家居(603816)点评:限制性激励彰显长期发展信心,多品类矩阵增长势头快速》2017/9/13