这是优塾发布的第 701 篇深度文章

2500字丨阅读4分钟

上市公司社群,已有50+上市公司入驻

定向邀约软件、通信、云计算专家入驻

扫描文末二维码,联系我们

▼

本案,沙隆达A斥资185.67亿收购ADAMA100%股权,这案子是值得研究的经典跨境并购,到现在还没有结束。

和众多跨境并购,尤其是“蛇吞象”式的跨境并购不同的是,沙隆达A有个特别牛逼的爸爸,叫中国农化。

当别人家的跨境并购到处找PE攒并购基金时,中国农化默默地喊上了自己财大气粗的银行系哥们,就靠贷款在海外买买买。

这种逼格一般人装不了,想学都学不来。(傲娇脸)

对于本案的终极大BOSS——中国农化,以及全球第七大的农药生产及经销商ADAMA(安道麦),和有着“蛇吞象”勇气的沙隆达A,我们早前分析过,这里不再赘述。(感兴趣的朋友可以回看185亿!——中国农化操刀,经典蛇吞象吃下全球第七大巨头(年度大案))

由于本案的交易结构和融资安排,太牛逼了,优塾今天要单独拎出来讲讲这部分细节。

“经典跨境并购复盘,让你的脑细胞嗨翻天”

文:并购优塾团队

看点一

██████

中国农化在海外认的“干女儿”,晋升为“儿媳妇”了

沙隆达A是中国农化旗下专注于农药化工生产和销售的上市公司,是中国农化的“亲儿子”。

此次,沙隆达A向中国农化发行18.2亿股,购买中国农化境外子公司ADAMA(安道麦)100%股权。

安道麦是以色列的一家农药生产及经销商,全球排名第七,1998年在以色列的特拉维夫证交所上市。

但是,2011年10月,安道麦被中国农化进行私有化收购并退市。2014年1月,更名为ADAMA Agricultural Solutions Ltd.,成为中国农化的“干女儿”。

而这次交易,正是中国农化撮合“亲儿子”和“干女儿”的一场婚姻。

无论从资产规模、销售规模、全球排名来看,沙隆达A都不如安道麦。但是,好歹沙隆达A也是一家上市公司,而且毕竟是“亲儿子”,各种能力不足没关系,有亲爹撑腰啊。

将安道麦嫁给沙隆达A,一来,可以防止两人未来潜在的同业竞争,二来,又可以将农化业务注入到上市公司平台,更有利于做大做强。

看点二

██████

跨境并购两步走,交易架构复盘

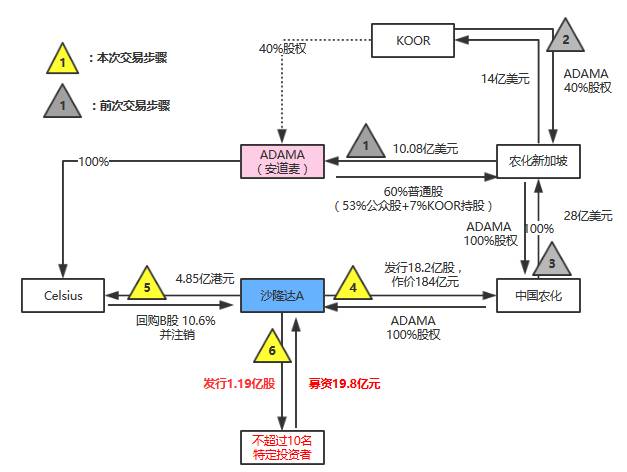

先来看看叔给你们画的本次交易架构图:

▼

(优塾亲笔原创结构图)

对照上图,我们复盘一下前次交易结构的安排:

第一步:2011年10月,农化新加坡收购ADAMA发行在外的60%普通股。其中,大约53%是向公众投资者收购,7%是向KOOR收购,作价10.08亿美元。

第二步:ADAMA从以色列交易所退市,但其发行在外的公司债券仍在以色列交易所上市,仍然保持了“报告实体”的身份。

第三步:2016年7月22日,农化新加坡与KOOR签署《股权转让协议》,KOOR将持有的ADAMA公司40%的股权转让给农化新加坡,作价14亿美元。

好,这三步走完,ADAMA已经成为中国农化旗下农化新加坡的全资子公司。

紧接着,2016年7月26日,农化新加坡将ADAMA的100%股权转让给母公司中国农化,作价28亿美元。

至此,我们的前次交易架构复盘完成。

接下来,我们顺着上图中黄色三角的图标,来梳理本次交易结构的设计。

第四步,沙隆达A直接向中国农化发行18.2亿股,购买ADAMA100%股权,作价184亿元;

第五步,沙隆达A向Celsius(ADAMA全资子公司)回购其所持有的沙隆达B股(共10.6%)股份,并予以注销,回购价格为7.7港元/股,回购款合计约4.85亿港元。

第六步,沙隆达A向不超过特定投资者发行1.19亿股,募集资金不超过19.8亿。

看点三

██████

再融资新规影响,无奈调整方案

注意,注意,注意!

在第六步的配融计划,受2017年2月监管层出台的“定增新规”影响,沙隆达A对定增方案进行了修订。

价格调整:10.2元/股→以发行期首日定价

募集金额:25亿→19.8亿

发行数量调整:不超过2.4亿股→不超过1.19亿股

募集对象调整:芜湖芜湖信运汉石→不超过10名特定投资者

由于募集金额的减少,因此在募集用途上,削减了拟投项目的金额。淮安制剂中心建设由原来的2.595亿元变为2.498亿;产品注册登记由9.3507亿变为7.6961亿等。

政策变动导致的募集资金的预期降低,沙隆达A表示,将会按照投资项目的轻重缓急分配资金投入,不排除靠自有资金、发行中票、短融、公司债等一系列方式,筹集资金以满足公司的运营和发展。

看点四

██████

PE算个毛,中国农化靠银行贷款就能买到儿媳妇!

人家跨境并购到处找PE小伙伴,组建并购基金,可是我们的中国农化跟银行的关系比较铁,所以,在前次私有化ADAMA的交易过程中,喊来了中国进出口银行帮忙。

虽然农化新加坡是收购主体,但交易对价是中国农化掏的腰包。

而且,这次收购价款,几乎都是找进出口银行借的,少量来自自有资金。(下述金额单位均为美元)

▼

(优塾亲笔原创结构图)

看完上图,我们来梳理一下前次交易的融资情况:

2011年,农化新加坡收购ADAMA60%股权(见上图step1),作价10.08亿;

2016年,农化新加坡再收购ADAMA40%股权(见上图step2),作价14亿。

其中,有21.7亿是中国农化向进出口银行贷款的。

中国农化总共向进出口银行贷了两组贷款,甲组为10.08亿,用来支付step1的对价;乙组为6.72亿,用来贷给KOOR的。

另外,中国农化,还以自有资金向KOOR贷款了2.88亿。(中国农化总共贷给KOOR合计9.6亿贷款)

借钱的是大爷,这个理没错。

此时,KOOR就像是大爷一样,倚仗着手持ADAMA40%的股权,嚣张的连进出口银行的钱都不打算还了。

在step2阶段,KOOR对农化新加坡说:你不是想买我手上40%的股权吗?我答应你。不过,你先付给我2.3亿现金,再把我欠银行的11.7亿债务也还了吧。

我勒个去!农化新加坡一脸懵逼,但是忍辱负重的他,仍然答应了KOOR的请求。

其实也不算忍辱负重啦,毕竟ADAMA最后从农化新加坡手上转给中国农化,最终还是由中国农化买的单!

所以,从头到尾,掏钱的就是中国农化。

虽然中国农化跟进出口银行是好兄弟,但是公事公办,找银行借钱,不仅要还,而且还得要有点抵押、质押什么的。

于是,在收购ADAMA60%股权时,中国农化拍着胸脯向进出口银行保证:你借我18.9亿贷款,我定承诺将ADAMA的股权质押给你做担保。

许下的承诺就是欠下的债。

于是,10.08亿支付对价得来的ADAMA60%的股权,中国农化(农化新加坡为出质人)就质押给进出口银行了。

但是别忘了,中国农化委托进出口银行贷款给KOOR的那笔钱,也得要有质押呀。本来就“穷”的KOOR,只好将手上ADAMA40%的股权质押给了进出口银行。

这样一来,进出口银行贷出去了钱,也拿到了ADAMA100%的股权,心里的石头就落了地。

那么,到故事的最后,本次交易中,沙隆达A想要购买的ADAMA100%的股权仍然也是处于质押状态,这不是给本次交易添堵了吗?

没事,这么点小事怎么会难得住中国农化?

中国农化又一次拍着胸脯说:这不简单吗,我可以把我其他的资产拿来抵押呀,把ADAMA的股权置换出来不就可以了嘛~

中国农化就是牛逼。截至到2017年3月13日,ADAMA100%的股权已经解除质押了。

▼

本文完

▼

5月19日 下午

优塾智库沙龙

上海站

特色小镇+地产+旅游投资沙龙

20家机构高管报名

深度交流特色小镇产业格局及投资逻辑,行业大咖陆续报名中……

地点:上海 浦电路

报名:点击此处

联系人:徐小姐 ,15317335498(同微信)

▼

优塾智库·专家招募

10w+用户开放计划

现公开征集行业专家入驻

软件、通信、云计算

医药、教育、泛娱乐、智能制造

时尚、食品饮料

入驻专家将享受以下特权