市值风云APP原创作品 欢迎转发,转载需授权

作者 | 维尼熊

编辑 | 小鸥

上市公司多奇葩,今日来到华塑家。

华塑控股(000509,SZ),前身四川天歌,1993年上市,四川第一批,地地道道老司机。最初主营羽绒制品,蹦跶了几年,很快就歇菜了。本世纪初,地产大旺,建材火爆,华塑扬帆转舵,2003年携重兵跃马扬刀杀进建材,主营塑料门窗,结果没挽回颓势,业绩迅速扑街,一烂到底。

自2002年到2016年,主业年年暴亏,专业亏损十五年。该公司上市25年,累计亏损6.9亿,扣非后净利更加没法看,1999年(以前年度数据未查询到)到2016年累计亏了14.38亿!

说他是亏损专业户,都已经是一种表扬。

前面叨逼这些,不是带你们来看亏货,A股亏货那么多,也不差华塑这一个。前面只是简单交代背景,接下来,才是见证奇迹的时刻。

话说华塑自2002年业绩扑街之后,兵败如山倒,一泻千里,深陷亏损泥潭不能自拔,各种官司缠身,债主踏破门槛,日子过得那叫一个闹心。

就这样好死不如赖活着,风风雨雨11年,时间来到2013年10月的某一天,这日大雨初霁拨云见日,推门一看,一只喜鹊在屋前枝头嗷嗷叫,一切都是好兆头。

过了几天,果然贵人登门,来者何人?

成都麦田投资有限公司,来干嘛?送温暖。不仅送资产,还送现金:

资产是成都麦田园林有限公司,净资产大几千万,年净利大几百万,免费送,再加上

现金软妹币2个亿,免费送!

欧买噶地,天下竟有这等美事,这是大慈大悲观世音下凡啊,华塑的小心肝跳得跟拨浪鼓一样。

这就好比一个几十年没开荤的屌丝,突然有人穿着护士装、空姐制服到他家,二话不说先跳上一段艳舞,然后主动帮他脱衣扒裤,尼玛另外还拍了一摞2个亿的辛苦费和营养费在床头——各位市值风云的屌丝道友们,这是一种什么样的赶脚?!

贵人说了,小伙子,你放心,我们不是猴子派来的逗比,资产和钱,都是真送,白纸黑字签协议的。另外,我们还顺便帮你解决股权改制这个大难题。

啧啧啧,瞧瞧,倒贴钱、倒贴肉、各种姿势让你爽到够,完事还帮你把被子叠好……这等好事风云君前生已经盼了五百年,愣是每一辈子都是光棍死。唉,命苦!

华塑控股的股权是个老大难的问题。

华塑的前身天歌,是集体所有制企业,牵涉到方方面面的利益,根源还是缺钱,股权人债权人都摆不平,

直到2013年还没完成改制,此时,华塑控股已经资不抵债,眼看着就要破产了。

而贵人一出手,全盘皆活,华塑这是久旱逢甘露,他乡遇炮友,老天爷开眼啊。

霸特!贵人出钱又出力,人家图啥?天下攘攘,皆为利往,人家当然图利。

具体怎么来操作呢?又是个非常考验技术的活,既要解决公司持续经营问题,还要能解决股权问题,协调好各方利益,让大家都能满意,可以说难度相当大。

麦田投资确实是资本运作的高手,一招化骨绵掌,统统摆平。下面来看他的具体手法。

华塑的股权改制方案核心内容有两点:

一、注资。

麦田投资向上市公司赠与现金2亿元,以及成都麦田园林有限公司100%股权

(截至2013年9月30日经审计的净资产为5683.81万元,股权评估值为20,228.59万元),

用于代全体非流通股股东支付股改对价。

这招还可以缓解华塑现金极度匮乏的局面,化解债务危机,避免公司破产,公司表面看起来还有了新的盈利来源(园林资产,还有环保与美丽中国概念哦),实现快速转型。

二、注水。

这一招就更绝了,狼多肉少不够吃?那就多放点水嘛。

公司以575,473,233元资本公积金定向转增575,473,233股;其中,向麦田投资转增198,205,920股;向股改实施股权登记日登记在册的全体流通股股东转增377,267,313股(折算流通股股东每10股获得25股)。

另外,改制方案还有两个先决条件:《资产赠与协议》在下述先决条件全部满足之后正式生效:

(1)麦田投资受让

鑫银投资

的100万股非流通股正式过户至麦田投资名下;

(2)本次股权分置改革方案获得临时股东大会暨相关股东会议审议通过。

那么,刚刚看了一场春宫戏、抹掉嘴角哈喇子的投资者就要问了,您不是来送免费炮的吗?为啥又要设置先决条件?

首先,我要先成为你的股东,然后我可以名正言顺的赠送你资产和现金,并接受你回赠股份,你们阿懂?;

第二,我赠送你资产,是以你回赠我股份为先决条件的,老子不能白送。

说到这里,风云君就该给各位哈喇子还没擦干净的各位屌丝解释一下了,这,才是一桩真正的、堪称教科书级的经典资产重组方案:

从本质上来讲,它属于重大资产重组,但是,它绝妙的规避了《上市公司重大资产重组管理办法》里关于公司并购的监管门槛。

根据《管理办法》第十五条规定:接受附义务的资产赠予或者对外捐赠资产,资产赠予或对外捐赠达到上市公司资产总额50%以上的,应当履行《办法》规定的相关义务和程序。

这个方案中,它极其牛逼地规避了其中关键两点:

第一点,他的捐赠是无偿的,不附义务(回赠股份那也是人家客气嘛,算不上义务);第二点是捐赠比例没达到资产总额的50%。

这样一来,就可以不适用《上市公司重大资产重组管理办法》,不受相关规定的约束,成功绕过监管,把一个资产重组游戏玩成了互相捐赠的游戏!

老牛逼了!

除了巧妙绕过监管外,这个方案还一石三鸟,巧妙地摆平了公司各利益相关方。

我们来逐一分析。股改前,华塑内部基本可以划分三个利益相关方:非流通股股东、流通股股东、债权人。

1、对于

非流通股股东

来说,第一,他手上的股份没有变,原来有多少股,现在仍然有多少;第二,他们获得了不少股改现金。

2、对于

流通股东

来说,他们也开心,每10股获赠25股,是不是爽歪歪?

3、

债权人

也满意,新股东注入资金加资产,避免公司破产,他们也能更好的收回欠款。

当然,这个方案中最大的收益方还是新股东麦田投资,这货仅仅花了2亿现金和一个质量并不怎么样的烂公司(这一点后面会详细论述),获得了华塑1.99亿股,一跃成为了公司控股股东,占股改后总股份的24.13%。

所以,风云君(ID:mvlegend)再次忠告各位做白日梦的屌丝道友们:免费的东西都很贵;免费的炮都有毒。

这个案例,从资产重组的角度来看,是一个教科书般经典的案例,

但是他又绝不仅限于此。

如果仔细梳理麦田投资从头到尾的操盘思路和手法,

你会发现这还是一个非常经典的空手套白狼的资本运作案例。

下面我们来抽丝剥茧条分缕析,还原这个案例的全貌。

首先从成都麦田投资有限公司成立的时间来看,它是2013年10月25日成立的,而华塑控股是2013年10月19日停牌宣布与相关方商谈股改事项。

所以从时间来看,

成都麦田投资是华塑停牌6天后注册成立的,也就是专门为华塑的这次资本运作设立的。

要玩转这样游戏,需要两样关键的东西:现金和资产。

先说现金。这年头玩资本运作的人,没几个是拿自己的真金白银出来玩的,钱基本上都是借的,资金多来自于信托或私募,许以高额的收益,不怕搞不到钱。等股票到手之后,立马进行质押换取资金,把这些借款置换出来。

所以我们会看到,

麦田投资在获得华塑的股份之后,迅速质押进行融资,并且其质押比例很高,质押的频率极其频繁。我们来看麦田投资质押华塑股权的具体情况:

在这频繁的股权质押背后,是其资金之间的腾挪。

我们可以看到:

麦田投资在2014年1月获得1.98亿股“回赠”股份之后,其持有的华塑控股的股份一直处于高质押状态,这种腾挪术一直玩到2017年3月。

那么,风云君考大家一句,为什么频繁的质押状态到了2017年的3月份就停止了呢?

因为这时候,已经不需要腾挪了,股改获赠的股份已经解禁(2014年1月14日完成股改,禁售期4年,2017年1月14日解禁)。那么,好不容易熬到股份解禁,这个惊天骗局马上就要进入下一个环节了:收割!

但是,收割这个梗我们后面再详谈,保证会让你们看得触目惊心,佩服得不要不要一库一库的!

说完现金,再说资产。玩这种游戏,谁会天真的去花大价钱购入优质资产或者把自家的优质资产装进去?凡是资本运作,必然牵涉到资产评估,风云君以前说过很多次,既然是评估,就有很大的操纵空间。

麦田投资拿出来的资产是一家叫麦田园林的公司。

相较于其他类型资产,园林资产的评估难度是很大的,定价具有一定的随意性。

另外这个行业延期支付是惯例,业绩和现金流经常无法匹配,财务弹性很大。所以园林行业类似于农业行业,是一个比较容易财务造假的行业。

麦田园林,2004年由李绍宇、李绍清两人出资成立。2008年,公司增资扩股,李宏(

麦田投资实际控制人,华塑这幕大戏的总导演

)介入该公司,出资450万,占股45%。2010年再次增资扩股,进来13个新股东,李宏占股34.85%,为第一大股东。

2013年9月30日,也就是华塑股改停牌前十几天,麦田园林内部股权进行了重大调整,李宏大肆收购其他股东股权,持有麦田园林76.41%的股份。然后把这家公司“赠送”给华塑。

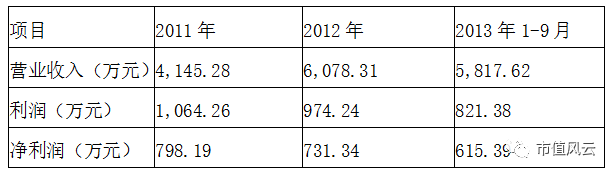

根据审计和评估报告,麦田园林当时的账面净资产5680.43万元,经营情况如下:

从数据来看,这家公司似乎还不错,每年营收有大几千万,且呈现出持续增长的态势,利润每年也有大几百万,对于华塑这种资不抵债的公司,这称得上是“优质资产”。于是请评估公司过来评估,以前我们说过很多次评估是咋回事,这次也不例外,

这评估公司过来评一评,估一估,尼玛,好公司好资产啊,惊为天人,必须值2.02亿!市盈率将近28倍。

这家公司到底是优质资产还是垃圾资产?它到底是摇钱树还是坑货?这就不劳我们去分析了,时间就像一把解剖刀,告诉了我们全部答案和真相。

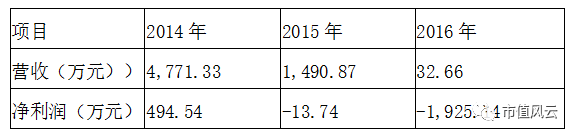

下面我们来看麦田园林注入华塑之后的业绩:

看到了吗,“捐赠”给华塑之后,这公司不管是营收还是净利润,都在做自由落体运动!

其中2016年的营收竟然只有32.66万,净利暴亏近2000万!

这他妈就是当初估值超过他妈2亿的他妈优质资产?我勒个大呸!

评估公司,请你业务不忙的时候,也出来走两步,没病你就出来走两步。

当然,这桩A股惊天骗局你还不配当主角,我们继续往下讲。

前面我们分析了导演的操盘手法,已经把各位看得口瞪目呆了不是?

转眼时间又来到2017年1月14日,麦田投资股改获赠的1.98亿股全部解禁了。

按照股改承诺,其股权禁售期4年,从2014年1月14日到2017年1月13日。

接下来,根据既定计划和导演的剧本,就来到了收割的季节、丰收的季节。

解禁之后麦田投资在二级市场减持价格不能低于10元。但是,2017年,华塑股份的股价一直没能上升到10元,最高价是1月11日创下的8.98元,这可如何是好啊?

这时候,操盘手疯狂又狡诈的一面又露出来了

:在二级市场减持,那是一种很low逼的玩法,减持起来非常麻烦,一方面不能低于10元的价格,另外还要各种公告,对二级市场造成很大冲击,大股东清仓减持,媒体也免不了会叽叽歪歪。

于是,他们想出个绝招——直接把老母卖了!

也就是直接出售华塑控股的控股股东麦田投资公司(当时已改名西藏麦田)!

各位屌丝道友,这一招是不是比那些为了减持点股票而腆着脸去离婚的low逼强多了?

2017年3月17日,也就是股权解禁后的2个月零3天,华塑控股接到控股股东麦田投资的通知,麦田投资的股东康道鸿浩公司(公司大股东李中,为李宏的马甲,实际控制人是李宏)、李宏、赵光军、李绍清、李永培于3月17日与浙江浦江域耀资产管理有限公司签署了《股权转让协议书》,把麦田投资卖给了浦江域耀,作价11亿。

这一步完成后,公司实际控制人仍然是麦田投资,只是实际控制人由李中(李宏)变更为李雪峰。

至此,麦田投资的原实际控制人、

华塑控股资本运作这部电影的总导演李宏及其小伙伴上演了胜利大逃亡,成功套现11亿,

然后消失在茫茫人海中。

(参考市值风云的历史经典文章:

胜利大逃亡—A股最凶猛减持故事

)

这个案例,堪称教科书级的资本运作经典案例,属于典型的空手套白狼。

从麦田投资这家公司的设立,到股改方案的横空出世,再到后续的频繁股权质押,最后套现出局。

这是一出精心设计、环环相扣的谍战大戏,其精彩程度丝毫不亚于好莱坞大片。

看完之后,绝对值得我们这些小韭们竖起一根手指头,当然,不是大拇指,是中指……用中指把这只股票拉入黑名单。

END

以上内容为

市值风云APP

原创

未获授权 转载必究

邮箱:[email protected] / 微信:yangfeng562933

市值风云APP最新版正式上线

带你领略从未见过的A股世界!

苹果和安卓用户均可

长按二维码识别下载:

有料、有趣、有深度!