南微医学于4月3日获上交所受理科创板上市申请,是否最终获准注册有待监管部门进一步审批。

摘要

公司主营情况:

公司成立于2000年,主营业务为研发、生产及销售配合内镜使用的检查及微创手术器械、微波消融所需的设备及耗材。经过近二十年的积累,逐步由非血管支架单产品研发到建立内镜诊疗、肿瘤消融、光学相干断层扫描成像(OCT)三大技术平台,形成了多项行业领先的核心技术。公司在国内市场产品销售覆盖2900家医院,超过780家三甲医院,三甲医院覆盖率达到了55%以上,国际市场上公司产品已销售至德国、美国、加拿大等70多个国家和地区。2018年公司实现营业收入9.22亿元,同比增长43.93%,归母净利润1.93亿元,同比增长90.45%,公司95%以上主营业务收入来自内镜诊疗器械、微波消融设备两大类,2018年综合毛利率为64.01%。

行业格局和公司竞争优势

:根据波士顿科学数据,2017年全球内镜诊疗器械市场规模为50亿美元,预计2017-2020年复合增长率达5%。根据Grand View Research的统计数据,2017年全球肿瘤消融设备及耗材相关行业市场规模为9.34亿美元,预计2017-2025年复合增长率达11.12%。公司在内镜诊疗器械领域的主要竞争对手包括波士顿科学、库克、奥林巴斯等外资企业,及常州久虹、杭州安瑞等内资企业。在肿瘤消融设备及耗材领域,公司的主要竞争对手包括南京长城、南京亿高微波等。公司注重研发投入,先后获得国家科技进步奖二等奖2项,公司研发人员获得国家技术发明奖二等奖1项,已在自主研发、渠道建设、经营管理等方面建立了一定优势。

募投项目投向:

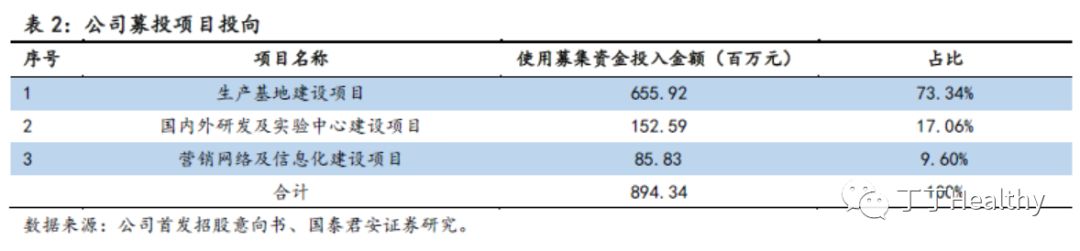

本次发行股数不低于发行后总股本的25%,发行股数不超过3334万股,发行后总股本不超过13334股,公司拟募集资金用于生产基地建设项目、国内外研发及实验中心建设项目、营销网络及信息化建设项目。

适用估值方法及建议

:

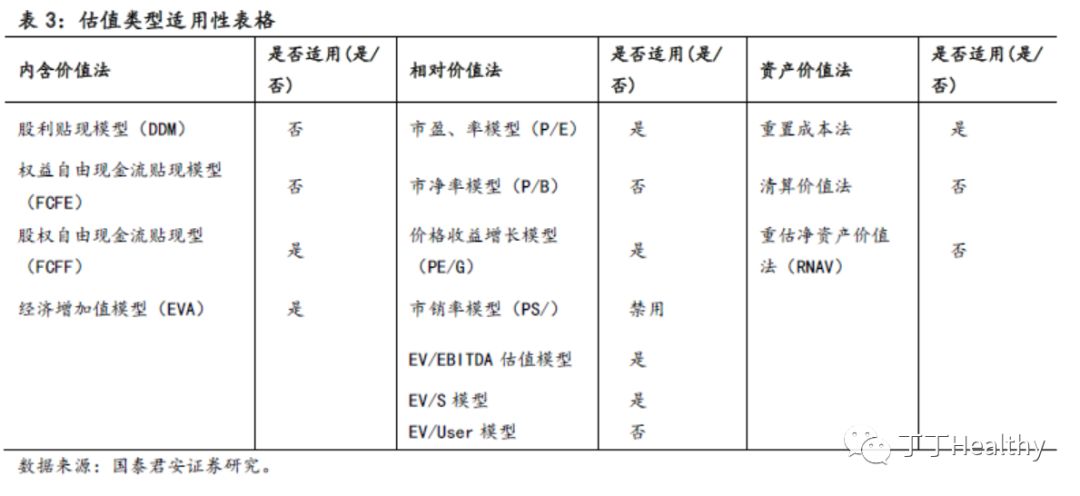

公司符合科创板上市标准中的:预计市值不低于人民币10亿元,最近两年净利润均为正且累计净利润不低于人民币5,000万元,或者预计市值不低于人民币10亿元,最近一年净利润为正且营业收入不低于人民币1亿元。公司已有较为成熟和可持续的产品线,收入和盈利增长稳定持续,建议使用FCFF估值法或PE估值法进行估值。

风险提示

:

产品注册进度风险,商誉减值风险

正文

1、

公司

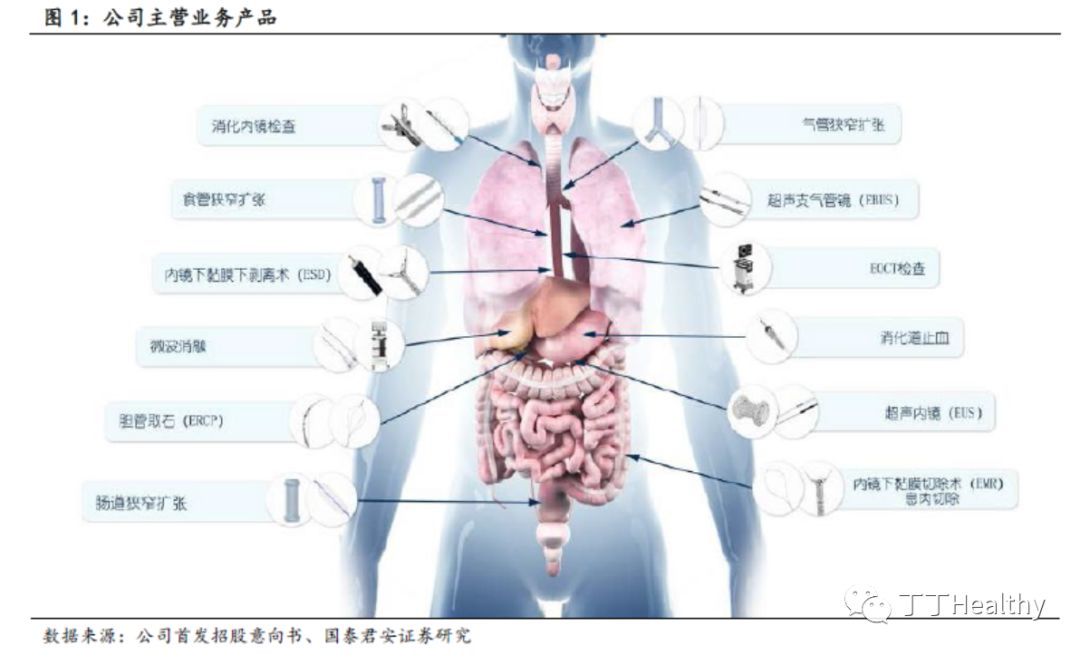

主营情况:内镜微创诊疗器械及肿瘤消融设备

公司前身南京微创医学科技有限公司成立于2000年,自成立以来一直专注于微创医疗器械的研发、制造和销售。经过近二十年的积累,公司逐步由非血管支架单产品研发到建立内镜诊疗、肿瘤消融、光学相干断层扫描成像(OCT)三大技术平台,并依托三大技术平台形成了多项行业领先的核心技术。

公司主营业务为研发、生产及销售配合内镜使用的检查及微创手术器械、微波消融所需的设备及耗材。内镜诊疗器械广泛应用于消化道和呼吸道疾病的临床诊断及治疗;肿瘤消融设备及耗材产品包括微波消融治疗仪和微波消融针等,主要被应用于肿瘤的热微波消融治疗。

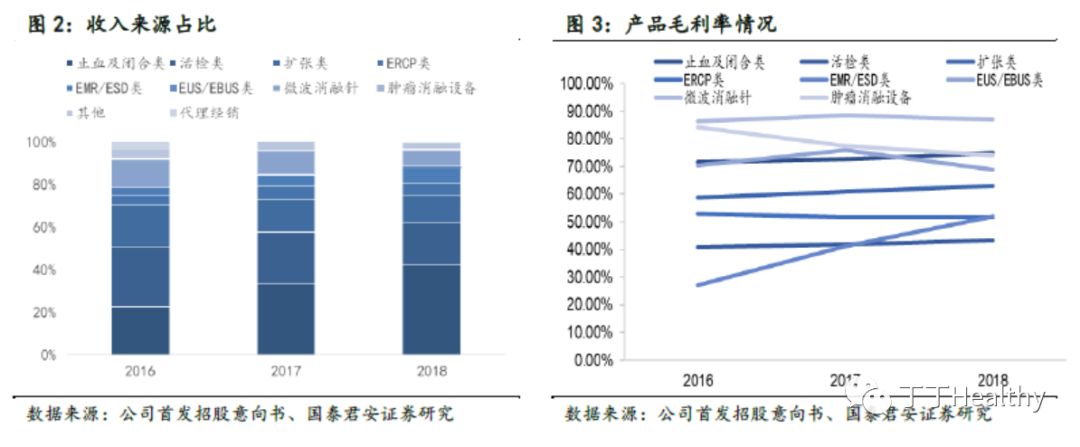

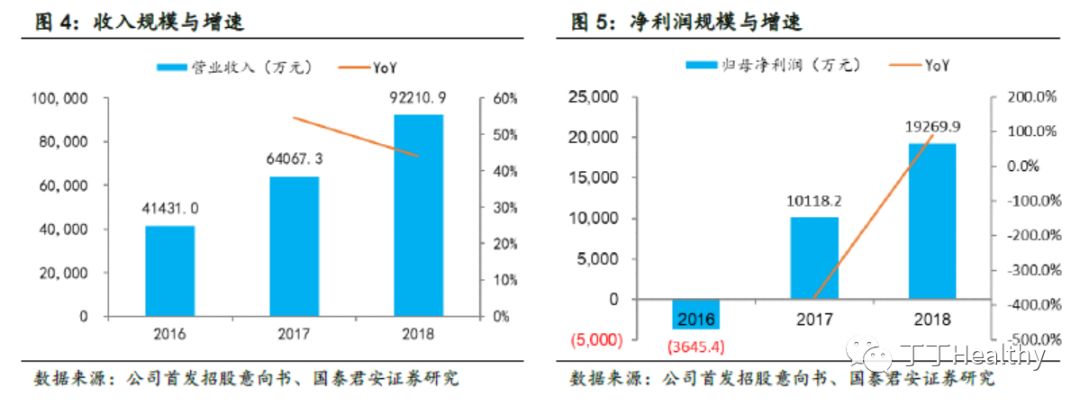

公司95%以上主营业务收入来自内镜诊疗器械、微波消融设备两大类,并以经销为主,2018年经销收入占比73%。在国内市场,公司产品销售覆盖全国2900家医院,超过780家三甲医院,三甲医院覆盖率达到55%以上,国际市场上已销售至德国、美国、加拿大等70多个国家和地区。2018年公司实现营业收入9.22亿元,同比增长43.93%,归母净利润为1.93亿元,同比增长90.45%,2016年由于公司进行股权激励,一次性计入当年管理费用,导致2016年公司归母净利润为负值。

2018年营业收入结构中,止血及闭合类占比42.09%,活检类占比19.63%,扩张类占比13.21%,微波消融针占比7.49%,EMR/ESD(内镜下黏膜切除术/内镜黏膜下剥离术)类占比6.94%,ERCP(经内镜逆行性胰胆管造影术)类占比为5.73%,EUS/EBUS(超声内镜/支气管超声内镜)类、肿瘤消融设备收入占比较低。2018年公司综合毛利率为64.01%。

2、

行业格局分析以及公司主要竞争优势

根据波士顿科学数据,2017年全球内镜诊疗器械市场规模为50亿美元,预计2017-2020年全球内镜诊疗器械市场规模的复合增长率达5%。其中,2018年全球应用于胆胰管疾病、消化道癌症、消化道出血领域的内镜器械市场规模分别为14亿美元、14亿美元及6亿美元,预计到2021年,将会分别达到17亿美元、18亿美元及6.75亿美元。

中国消化道癌的发病形式较为严峻,根据中华医学会2018年公布的数据,中国新发胃癌、食管癌和结直肠癌的病例占全部新发恶性肿瘤病例的13.06%、9.30%和8.89%,发病率排在第二、第三位和第五位。由于中国特有的饮食习惯等问题,中国上消化道(包括胃和食管)癌症发病率显著高于世界平均水平,其中新发胃癌病例超过全球的30%,新发食管癌病例超过全球的50%。

消化内镜检查是目前公认对消化道癌症最有效的检查方法,但相比发达国家,我国内镜检查展开率处于落后水平。2012年我国10万人胃镜检查开展率为1663.51例,肠镜开展率为每10万人436例,远低于美国、德国等,未来仍有提升空间

。

肿瘤消融技术具有微创、有效、安全等优点,逐渐发展成为肿瘤治疗的重要手段之一。根据Grand View Research的统计数据,2017年全球肿瘤消融设备及耗材相关行业市场规模为9.34亿美元,预计2025年市场规模将会达到21.71亿美元,年复合增长率达到11.12%。

根据中华医学会2018年公布的数据,中国癌症发病率为210/10万,占全球的22%。以微波消融领域为例,根据中国医药报数据,中国年手术量达10万例,占全球的48%,中国正成为全球肿瘤消融设备及耗材市场的重要组成部分。

公司在内镜诊疗器械领域的主要竞争对手包括波士顿科学、库克、奥林巴斯等外资企业,及常州久虹、杭州安瑞等内资企业。在肿瘤消融设备及耗材领域,公司的主要竞争对手包括南京长城、南京亿高微波等。

截至招股说明书签署日,公司共有核心技术人员6名,研发人员233人,占总人数的17.03%,其中公司总经理冷德嵘拥有高级工程师职称,享受国务院特殊津贴,曾获国家科技进步二等奖1项。副总经理李常青毕业于清华大学,先后在Sigma-Aldrich、Boston Scientific、Interplex Industries工作,拥有多年行业经验。

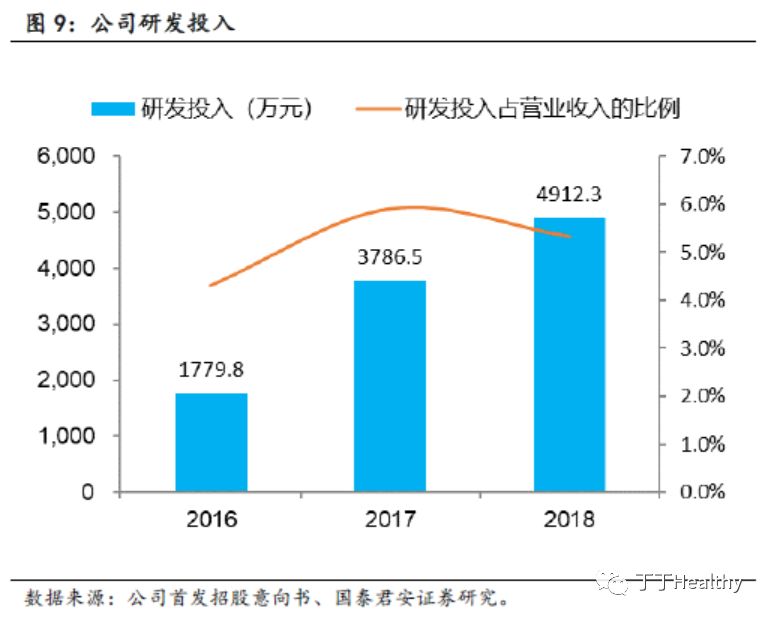

公司注重研发创新,2018年研发投入达4912.31万元,同比增长29.73%,占营业收入的比例达5.33%,在研项目包括可过活检孔道气管支架、支架及置入器升级、分段式食道支架、胰腺引流装置、OCT C2、一次性支气管超声吸引活检针、便携式微波消融仪BF型项目等微创诊疗产品以及工艺。

经过多年发展,公司已形成内镜诊疗、肿瘤消融、OCT技术三大产品系,其中内镜诊疗产品体系包含活检类、扩张类、止血及闭合类、ERCP类、EMR/ESD类、EUS/EBUS类等六大子系列产品,提供内镜诊疗整体解决方案,其中可携带125I放疗粒子支架技术被评为世界首创,超声内镜引导下的吻合支架及电植入系统被评为中国首创;在肿瘤消融领域,公司实现了影像引导下利用微波对肿瘤进行精确消融;在OCT技术领域,公司EOCT系统已获得FDA认证。

公司先后获得国家科技进步奖二等奖2项,公司研发人员获得国家技术发明奖二等奖1项,是行业内少数几家多次获得国家级科技奖项的企业之一。公司先后承担国家级科研项目3项,拥有国内外发明专利36项,获得三类医疗器械注册证28项、二类医疗器械注册证45项。

3、

募投项目投向

本次发行股数不低于发行后总股本的25%,发行股数不超过3334万股,发行后总股本不超过13334股,拟募集资金用于生产基地建设项目、国内外研发及实验中心建设项目、营销网络及信息化建设项目。

4、

适用估值方法建议

公司符合科创板上市标准中的:预计市值不低于人民币10亿元,最近两年净利润均为正且累计净利润不低于人民币5,000万元,或者预计市值不低于人民币10亿元,最近一年净利润为正且营业收入不低于人民币1亿元。

公司已有较为成熟和可持续的产品线,收入和盈利增长稳定持续,建议使用FCFF估值法或PE估值法进行估值。

5、风险因素

5.1 产品注册进度风险

公司主要在研产品为介入类医疗器械,准入门槛较高,注册周期较长,若公司新产品无法达到相应准入标准,将对公司产品销售造成不利影响。

5.2 商誉减值风险

公司2015年收购康友医疗51%的股权和2018年因收购MTE 80%股权合计形成商誉1.11亿元,若两公司未来经营状况出现低于收购时的预期且不可逆转的情形,存在商誉减值风险。

国君医药团队致力于专业、前瞻、深入研究,持续引领全市场医药研究!

特别声明

:

本订阅号发布内容仅代表作者个人看法,并不代表作者所属机构观点。涉及证券投资相关内容应以所属机构正规发布的研究报告内容为准。

市场有风险,投资需谨慎。在任何情况下,本订阅号中的信息或所表述的意见均不构成对任何人的投资建议。在决定投资前,如有需要,投资者务必向专业人士咨询并谨慎决策。

本订阅号内容均为原创,未经书面授权,任何媒体、机构和个人不得以任何形式转载、发表或引用。

--------------------------------------------

国泰君安医药团队